CAPM Beta ist ein theoretisches Maß dafür, wie sich eine einzelne Aktie in Bezug auf den Markt bewegt, indem eine Korrelation zwischen beiden hergestellt wird. Markt repräsentiert das unsystematische Risiko und Beta repräsentiert das systematische Risiko.

CAPM Beta Wenn wir in Aktienmärkte investieren, woher wissen wir, dass Aktie A weniger riskant ist als Aktie B. Unterschiede können aufgrund von Marktkapitalisierung, Umsatzgröße, Sektor, Wachstum, Management usw. auftreten. Können wir eine einzige Kennzahl finden, die dies aussagt? uns welche Aktie ist riskanter? Die Antwort lautet JA, und wir nennen dies CAPM Beta oder Capital Asset Pricing Model Beta.

In diesem Artikel beschäftigen wir uns mit den Schrauben und Muttern von CAPM Beta -

Was ist die CAPM Beta?

Beta ist eine sehr wichtige Kennzahl, die als Schlüsseleingabe für Discounted Cash Flow- oder DCF-Bewertungen verwendet wird.

Wenn Sie sich beruflich mit DCF-Modellierung vertraut machen möchten, habe ich ein 117-Gänge-Portfolio für Investment Banking erstellt. Vielleicht möchten Sie sich diesen Investment Banking Kurs hier ansehen.

Am wichtigsten - Laden Sie die Excel-Berechnungs-Excel-Vorlage herunter

Berechnen Sie die BETA von MakeMyTrip in Excel mit SLOPE und Regression

CAPM Beta Formel

Wenn Sie den geringsten Hinweis zu DCF haben, hätten Sie von dem Capital Asset Pricing Model (CAPM) gehört, das die Eigenkapitalkosten gemäß der folgenden Beta-Formel berechnet.

Eigenkapitalkosten = risikofreier Zinssatz + Beta x Risikoprämie

Wenn Sie noch nichts von Beta gehört haben, machen Sie sich keine Sorgen. Dieser Artikel erklärt Ihnen die Beta auf die grundlegendste Art und Weise.

Nehmen wir ein Beispiel: Wenn wir in Aktien investieren, ist es nur menschlich, Aktien mit den höchstmöglichen Renditen auszuwählen. Wenn jedoch eine Verfolgung nur zurückkehrt, wird das andere entsprechende Element übersehen, dh das Risiko.

Tatsächlich ist jede Aktie zwei Arten von Risiken ausgesetzt.

- Nicht systematische Risiken umfassen unternehmens- oder branchenspezifische Risiken. Diese Art von Risiko kann durch Diversifizierung über Sektoren und Unternehmen hinweg beseitigt werden. Die Diversifikation bewirkt, dass sich das diversifizierbare Risiko verschiedener Aktien gegenseitig ausgleichen kann.

- Systematische Risiken sind Risiken, die sich auf die gesamten Aktienmärkte auswirken. Systematische Risiken können nicht durch Diversifizierung gemindert werden, sondern können durch eine wichtige Risikomaßnahme namens „ BETA“ gut verstanden werden .

Was ist Beta?

Grundlegende Definition von Beta - Beta misst die Aktienrisiken im Verhältnis zum Gesamtmarkt.

- Wenn Beta = 1: Wenn das Beta der Aktie eins ist, besteht das gleiche Risiko wie für die Börse. Wenn also der Aktienmarkt (NASDAQ und NYSE usw.) um 1% steigt, steigt auch der Aktienkurs um 1%. Wenn der Aktienmarkt um 1% sinkt, sinkt auch der Aktienkurs um 1%.

- Wenn Beta> 1: Wenn das Beta der Aktie größer als eins ist, bedeutet dies ein höheres Risiko und eine höhere Volatilität im Vergleich zum Aktienmarkt. Obwohl die Richtung der Aktienkursänderung dieselbe sein wird; Die Aktienkursbewegungen werden jedoch eher extrem sein. Angenommen, das Beta der ABC-Aktie beträgt zwei. Wenn der Aktienmarkt um 1% steigt, steigt der Aktienkurs von ABC um zwei Prozent (höhere Renditen auf dem steigenden Markt). Wenn sich der Aktienmarkt jedoch um 1% nach unten bewegt, sinkt der Aktienkurs von ABC um zwei Prozent (was einen höheren Abwärts- und Risikoanstieg bedeutet).

- Wenn Beta> 0 und Beta <1: Wenn das Beta der Aktie kleiner als eins und größer als null ist, bedeutet dies, dass sich die Aktienkurse mit dem Gesamtmarkt bewegen. Die Aktienkurse bleiben jedoch weniger riskant und volatil. Wenn beispielsweise das Beta der XYZ-Aktie 0,5 beträgt, bedeutet dies, dass der XYZ-Aktienkurs nur um 0,5% steigt oder fällt (weniger volatil), wenn sich der Gesamtmarkt um 1% nach oben oder unten bewegt.

Im Allgemeinen haben große Unternehmen mit besser vorhersehbaren Abschlüssen und höherer Rentabilität einen niedrigeren Beta-Wert. Zum Beispiel haben Energie, Versorger und Banken usw. tendenziell ein niedrigeres Beta. Die meisten Betas liegen normalerweise zwischen 0,1 und 2,0, obwohl negative und höhere Zahlen möglich sind.

Schlüsseldeterminanten von Beta

Nachdem wir Beta als Risikomaß verstanden haben, ist es für uns wichtig, auch die Risikoquellen zu verstehen. Beta hängt von vielen Faktoren ab - normalerweise von der Art des Geschäfts, den betrieblichen und finanziellen Hebeln usw.

Das folgende Diagramm zeigt die wichtigsten Determinanten von Beta -

- Art des Geschäfts - Der Beta-Wert eines Unternehmens hängt von der Art der angebotenen Produkte und Dienstleistungen und seiner Beziehung zum gesamtwirtschaftlichen Umfeld ab. Beachten Sie, dass zyklische Unternehmen höhere Betas haben als nicht zyklische Unternehmen. Außerdem haben diskretionäre Produktfirmen höhere Betas als Firmen, die weniger diskretionäre Produkte verkaufen.

- Operativer Hebel: Je höher der Anteil der Fixkosten an der Kostenstruktur des Unternehmens ist, desto höher ist das Beta

- Finanzielle Hebelwirkung: Je mehr Schulden ein Unternehmen aufnimmt, desto höher ist das Beta des Eigenkapitals in diesem Geschäft. Schulden verursachen Fixkosten, Zinsaufwendungen, die das Risiko von Marktrisiken erhöhen.

Aktien / Sektoren mit hohem Beta

Aufgrund des unsicheren wirtschaftlichen Umfelds bleiben immer Fragen offen, welche Anlagestrategie die beste ist. Sollte ich Aktien mit hohem CAPM-Beta oder Aktien mit niedrigem CAPM-Beta auswählen? Es versteht sich normalerweise, dass zyklische Aktien ein hohes Beta und defensive Sektoren ein niedriges Beta aufweisen.

Zyklische Aktien sind solche, deren Geschäftsentwicklung und Aktienperformance in hohem Maße mit den wirtschaftlichen Aktivitäten korreliert. Befindet sich die Wirtschaft in einer Rezession, weisen diese Aktien schlechte Ergebnisse auf, und die Aktienperformance schlägt dadurch zu. Wenn sich die Wirtschaft auf einem hohen Wachstumspfad befindet, sind zyklische Aktien tendenziell stark korreliert und weisen eine hohe Wachstumsrate bei der Geschäfts- und Aktienperformance auf.

Nehmen Sie zum Beispiel General Motors; Die CAPM Beta beträgt 1,43. Dies bedeutet, wenn der Aktienmarkt um 5% steigt, steigt die Aktie von General Motors um 5 x 1,43 = 7,15%.

Die folgenden Sektoren können als zyklische Sektoren klassifiziert werden und weisen tendenziell Betas mit hohen Lagerbeständen auf.

- Automobilsektor

- Materialsektor

- Sektor Informationstechnologie

- Nicht-Basiskonsumgütersektor

- Industriebereich

- Bankensektor

Aktien / Sektoren mit niedrigem Beta

Ein niedriges Beta wird durch Aktien im defensiven Sektor gezeigt. Defensive Aktien sind Aktien, deren Geschäftstätigkeit und Aktienkurse nicht mit der Wirtschaftstätigkeit korrelieren. Selbst wenn sich die Wirtschaft in einer Rezession befindet, weisen diese Aktien tendenziell stabile Einnahmen und Aktienkurse auf. Zum Beispiel, PepsiCo, sein Aktien-Beta ist 0,78. Wenn der Aktienmarkt um 5% nach unten geht, wird die Pepsico-Aktie nur um 0,78 × 5 = 3,9% fallen.

Die folgenden Sektoren können als defensive Sektoren klassifiziert werden und weisen tendenziell Betas mit niedrigen Lagerbeständen auf.

- Basiskonsumgüter

- Getränke

- Gesundheitswesen

- Telekommunikation

- Dienstprogramme

CAPM Beta-Berechnung in Excel

Technisch gesehen ist Beta ein Maß für die Variabilität des Aktienkurses im Verhältnis zum gesamten Aktienmarkt (NYSE, NASDAQ usw.). Das Beta wird berechnet, indem die prozentuale Änderung der Aktienkurse gegenüber der prozentualen Änderung des gesamten Aktienmarktes zurückgeführt wird. Die CAPM Beta-Berechnung kann sehr einfach mit Excel durchgeführt werden.

Berechnen wir das Beta von MakeMyTrip (MMTY) und den Marktindex als NASDAQ.

Am wichtigsten - Laden Sie die Excel-Berechnungs-Excel-Vorlage herunter

Berechnen Sie die BETA von MakeMyTrip in Excel mit SLOPE und Regression

Schritt 1 - Laden Sie die Aktienkurse und Indexdaten der letzten 3 Jahre herunter.

Der erste Schritt ist das Herunterladen der Aktienkurs- und Indexdaten. Laden Sie für NASDAQ den Datensatz von Yahoo Finance herunter.

Laden Sie hier ebenfalls die entsprechenden Aktienkursdaten für das MakeMyTrip-Beispiel herunter.

Schritt 2 - Sortieren Sie die Termine und angepassten Schlusskurse

Nachdem Sie den Datensatz für beide heruntergeladen haben, gehen Sie für jeden Datensatz wie folgt vor:

- Sortieren Sie die Daten und angepassten Schlusskurse in aufsteigender Reihenfolge

- Löschen Sie die Spalten Open, High, Low, Close & Volume. Sie sind für Beta-Berechnungen nicht erforderlich.

Schritt 3 - Bereiten Sie ein einzelnes Blatt mit Aktienkursdaten und Indexdaten vor.

Schritt 4 - Berechnen Sie die tägliche Bruchteilsrendite

Schritt 5 - Beta berechnen - Drei Methoden

Sie können eine der drei Methoden verwenden, um Beta zu berechnen - 1) Varianz / Kovarianz-Methode 2) SLOPE-Funktion in Excel 3) Datenregression

- Varianz / Kovarianz-Methode

Unter Verwendung der Varianz-Kovarianz-Methode erhalten wir die Beta als 0,9859 (Beta-Koeffizient)

- SLOPE-Funktion in Excel

Mit dieser SLOPE-Funktionsmethode erhalten wir die Beta erneut als 0,9859 (Beta-Koeffizient).

- 3. Methode - Verwenden der Datenregression

Um diese Funktion in Excel verwenden zu können, müssen Sie zur Registerkarte Daten gehen und Datenanalyse auswählen.

Wenn Sie die Datenanalyse in Excel nicht finden können, müssen Sie das Analysis ToolPak installieren. Dieser Vorgang ist relativ einfach: Gehen Sie zu DATEI -> Optionen -> Add-Ins -> Analyse-ToolPak -> Los -> Analyse-ToolPak überprüfen -> OK

Wählen Sie Datenanalyse und klicken Sie auf Regression.

Wählen Sie den Y-Eingangsbereich und den X-Eingangsbereich

Sobald Sie auf OK klicken, erhalten Sie die folgende Zusammenfassungsausgabe

Wie oben erwähnt, erhalten Sie in jeder der Methoden die gleiche Antwort auf Beta (Beta-Koeffizient) .

Beachten Sie auch, dass MakeMyTrip Beta ungefähr näher an 1,0 liegt. Dies bedeutet, dass die MakeMyTrip-Aktienkurse das gleiche Risiko aufweisen wie der breite NASDAQ-Index.

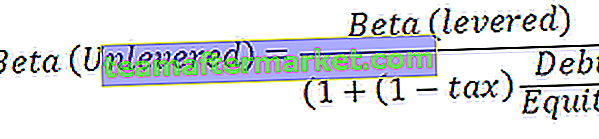

Levered vs. Unlevered Beta

Levered Beta oder Equity Beta ist das Beta, das den Effekt der Kapitalstruktur enthält, dh sowohl Schulden als auch Eigenkapital. Die Beta, die wir oben berechnet haben, ist die Levered Beta.

Unlevered Beta ist das Beta, nachdem die Auswirkungen der Kapitalstruktur beseitigt wurden. Wie oben dargestellt, können wir, sobald wir den finanziellen Hebeleffekt beseitigt haben, das Beta ohne Hebel berechnen.

Unlevered Beta kann mit der folgenden Formel berechnet werden:

Lassen Sie uns als Beispiel die Unlevered Beta für MakeMyTrip herausfinden.

Verhältnis von Schulden zu Eigenkapital (MakeMyTrip) = 0,27

Steuersatz = 30% (angenommen)

Beta (Hebel) = 0,9859 (von oben)

Berechnen Sie das Beta eines nicht börsennotierten oder privaten Unternehmens

Wie bereits erwähnt, ist Beta ein statistisches Maß für die Variabilität des Aktienkurses eines Unternehmens im Verhältnis zum Aktienmarkt insgesamt. Wenn wir jedoch private Unternehmen (nicht aufgeführt) bewerten, wie sollten wir dann Beta finden? In diesem Fall existiert Beta nicht. Aus der Analyse vergleichbarer Unternehmen können wir jedoch eine STILLSCHWEIGENDE BETA ermitteln.

Die implizite Beta wird mithilfe des folgenden dreistufigen Prozesses ermittelt:

Schritt 1 - Finden Sie alle aufgelisteten Vergleiche, deren Betaversionen leicht verfügbar sind.

Bitte beachten Sie, dass es sich bei den von Ihnen heruntergeladenen Betas um Levered Betas handelt. Daher ist es wichtig, die Auswirkungen der Kapitalstruktur zu beseitigen. Die höhere Verschuldung impliziert eine höhere Variabilität des Ergebnisses (Financial Leverage), was wiederum zu einer höheren Sensitivität gegenüber den Aktienkursen führt.

Nehmen wir hier an, wir möchten die Beta eines privaten Unternehmens finden, nennen wir dies PRIVAT. In einem ersten Schritt finden wir alle aufgelisteten Peers und identifizieren ihre Betas (Hebel)

Schritt 2 - Heben Sie die Betas auf

Wir werden die oben diskutierte Formel verwenden, um die Beta freizugeben.

Bitte beachten Sie, dass Sie für jeden Wettbewerber zusätzliche Informationen wie Schulden gegenüber Eigenkapital und Steuersätze finden müssen. Während wir nicht hebeln, werden wir in der Lage sein, die Auswirkungen der finanziellen Hebelwirkung zu beseitigen.

Schritt 3: Relever die Beta

Wir setzen das Beta dann auf eine optimale Kapitalstruktur des PRIVATEN Unternehmens um, die durch Branchenparameter oder Managementerwartungen definiert wird. In diesem Fall wird von einem ABC-Unternehmen eine Verschuldung / ein Eigenkapital von 0,25x und ein Steuersatz von 30% angenommen.

Die Berechnung für das relevered Beta lautet wie folgt:

Es ist dieses relevered Beta, das zur Berechnung der Eigenkapitalkosten der privaten Unternehmen verwendet wird.

Was bedeutet eine negative Beta?

In den oben genannten Fällen haben wir jedoch gesehen, dass Beta größer als Null war. Es kann jedoch Aktien geben, die negative Betas haben. Theoretisch würde das negative Beta bedeuten, dass sich die Aktie in die entgegengesetzte Richtung des gesamten Aktienmarktes bewegt. Obwohl diese Aktien Rate sind, existieren sie. Viele Unternehmen, die in Gold investieren, können negative Betas haben, da sich die Gold- und Aktienmärkte in die entgegengesetzte Richtung bewegen. Internationale Unternehmen haben möglicherweise auch ein negatives Beta, da ihr Geschäft möglicherweise nicht direkt mit der heimischen Wirtschaft verbunden ist.

Wenn Sie neugierig sind, einige Beispiele für negative Beta-Aktien zu sehen, finden Sie hier den Prozess, mit dem Sie nach negativen Beta-Aktien suchen können.

Schritt 1 - Besuchen Sie Yahoo Screener

Schritt 2 - Wählen Sie den Branchenfilter

Sie können den Sektor / die Branche Ihrer Wahl auswählen. Ich habe Gold (Grundmaterialien) abgeholt.

Schritt 3 - Wählen Sie die Beta-Werte Minimum und Maximum

Schritt 4 - Klicken Sie auf Aktien suchen. Die folgende Liste wird angezeigt

Schritt 5 - Sortieren Sie die Beta-Spalte von Niedrig nach Hoch

Schritt 6 - Genießen Sie die Liste der negativen Betas :-)

Vorteile von CAPM Beta

- Einzelmaßnahmen zum Verständnis der Volatilität von Wertpapieren im Vergleich zum Markt. Dieses Verständnis der Aktienvolatilität hilft dem Portfoliomanager bei seinen Entscheidungen, dieses Wertpapier zum Portfolio hinzuzufügen oder daraus zu löschen.

- Die meisten Anleger haben diversifizierte Portfolios, aus denen das unsystematische Risiko eliminiert wurde. Beta berücksichtigt nur systematische Risiken und liefert so ein reales Bild der damit verbundenen Risiken.

Nachteile von CAPM Beta

- "Vergangene Performance ist keine Garantie für die Zukunft" - Diese Regel gilt auch für die Beta. Während wir das Beta berechnen, berücksichtigen wir historische Daten - 1 Jahr, 2 Jahre oder 5 Jahre usw. Die Verwendung dieses historischen Beta gilt möglicherweise nicht für die Zukunft.

- Beta für neue Aktien kann nicht genau gemessen werden - Wie wir oben gesehen haben, können wir das Beta von nicht börsennotierten oder privaten Unternehmen berechnen. Das Problem liegt jedoch darin, den wahren Vergleich zu finden, der uns eine implizite Beta-Nummer liefern kann. Leider haben wir nicht immer das für Start-ups oder Privatunternehmen vergleichbare Recht.

- Beta sagt uns nicht, ob die Aktie während der Bären- oder der Bullenphase volatiler war. Es wird nicht zwischen Auf- und Abschwungbewegungen unterschieden.

CAPM Beta Video

Interessante Bewertungsartikel

- Beta-Formel

- Stock Beta Bedeutung

- Summe der Teilewertung

Was als nächstes?

Wenn Sie etwas Neues gelernt haben oder den Beitrag genossen haben, hinterlassen Sie bitte unten einen Kommentar. Lass mich wissen was du denkst. Vielen Dank und pass auf dich auf. Viel Spaß beim Lernen!