Liste der Top 7 Arten der Rechnungslegung

- Finanzbuchhaltung

- Projektbuchhaltung

- Management Accounting

- Regierungsbuchhaltung

- Forensische Buchhaltung

- Steuerbuchhaltung

- Kostenrechnung.

Es gibt verschiedene Arten der Rechnungslegung, denen die Organisation je nach Umfang ihrer Arbeit folgen kann, um den unterschiedlichen Bedürfnissen der verschiedenen Interessengruppen des Unternehmens gerecht zu werden. Einige davon umfassen Finanzbuchhaltung, forensische Buchhaltung, Buchhaltungsinformationssystem, betriebliches Rechnungswesen, Steuern, Wirtschaftsprüfung, Kostenrechnung usw.

Es gibt verschiedene Bereiche des Rechnungswesens, die jeweils einem anderen Zweck dienen. Die verschiedenen Buchhaltungssysteme helfen bei der ordnungsgemäßen Erfassung und Pflege der Aufzeichnungen, sodass diese Daten in mehreren Berichten verwendet werden können. Es wird ein System innerhalb des Unternehmens mit vielen inhärenten Überprüfungen erstellt, um den Fehler oder Betrug hervorzuheben.

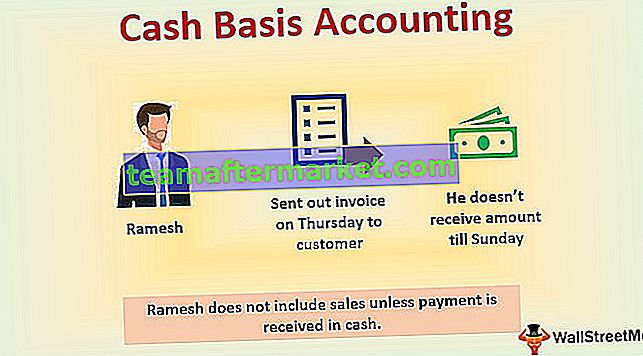

# 1 - Finanzbuchhaltung

Es umfasst den Prozess der Aggregation, Zusammenstellung und Erstellung der Finanzinformationen des Unternehmens in Form von Abschlüssen, die von den Stakeholdern des Unternehmens verwendet werden. Die verschiedenen Abschlüsse des Unternehmens umfassen Bilanz, Gewinn- und Verlustrechnung, Kapitalflussrechnung und Eigenkapitalveränderungsrechnung. Der Jahresabschluss des Unternehmens wird unter Einhaltung der Grundsätze erstellt, die in den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) festgelegt sind.

# 2 - Projektbuchhaltung

Projektbuchhaltung ist die Buchhaltung, mit der das Unternehmen den Fortschritt der verschiedenen Projekte aus finanzieller Sicht verfolgt. Es spielt eine wesentliche Rolle im Projektmanagement.

# 3 - Controlling

Es konzentriert sich hauptsächlich auf die Sammlung der Informationen, die für die interne operative Berichterstattung verwendet werden sollen, dh hauptsächlich für die interne Arbeit des Unternehmens. Es ist detaillierter als die Informationen, die den externen Benutzern des Unternehmens gegeben werden.

# 4 - Regierungsbuchhaltung

Das Rechnungswesen der Regierung konzentriert sich hauptsächlich auf die Finanzverwaltung der Aktivitäten der Regierung zur Förderung des Wohlstands auf höchstem Niveau in Form der verschiedenen von der Regierung erbrachten Dienstleistungen. Daher geht es hauptsächlich um die systematische Erfassung der Einnahmen und Ausgaben der Regierungsstellen.

# 5 - Forensische Buchhaltung

Dabei werden verschiedene Dokumente aufgezeichnet und gegebenenfalls ein Bericht erstellt, der im Rahmen eines Rechtsbereichs erforderlich ist. Darin werden die Buchhaltungsfähigkeiten verwendet, um die Betrugsfälle zu untersuchen und die in den Gerichtsverfahren verwendeten Abschlüsse zu analysieren.

# 6 - Steuerbuchhaltung

Die Bilanzierung steuerlicher Angelegenheiten fällt unter die Steuerbuchhaltung. Es beinhaltet die Einhaltung verschiedener steuerlicher Gesetze sowie die Steuerplanung mit dem Ziel der Erstellung von Steuererklärungen. Dieser Prozess besteht aus der Berechnung der Einkommensteuer und verschiedener anderer Steuern sowie deren rechtzeitiger Zahlung an die Steuerbehörden.

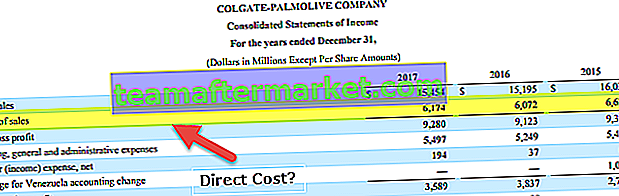

# 7 - Kostenrechnung

Die Kostenrechnung ist die Rechnungslegungsmethode, mit der die verschiedenen Produktionskosten des Unternehmens erfasst werden, indem diese Kosten wie Inputkosten, Fixkosten usw. bewertet werden. In der Kostenrechnung werden zunächst alle Kosten bewertet und dann verglichen mit den tatsächlichen Kosten, die dem Unternehmen für die Analyse seiner Varianz entstehen. Auf dieser Basis kann das Unternehmen weitaus besser Korrekturmaßnahmen ergreifen.

Fazit

Buchhaltung bedeutet, verschiedene Aufzeichnungen zu sammeln und systematisch anzuordnen und aufzuzeichnen, damit sie zu nützlichen Daten werden. Es erfolgt die Erstellung der drei Hauptabschlüsse Gewinn- und Verlustrechnung, Bilanz und Kapitalflussrechnung. Darüber hinaus werden bei Bedarf auch mehrere andere MIS-Berichte erstellt. Es berechnet den Gewinn oder Verlust eines Geschäfts für einen bestimmten Zeitraum sowie die Art und den Wert des Eigenkapitals, der Vermögenswerte und Verbindlichkeiten eines Firmeninhabers.

Darüber hinaus können die Rechnungslegungsergebnisse mit den Vorjahresergebnissen verglichen werden, um die Schwachstellen des Geschäfts zu ermitteln. Es hilft bei der Entscheidungsfindung durch das Management. Diese Informationen können als Beweismittel in jeder Rechtssache vorgelegt werden. Die nicht monetären Posten werden nicht erfasst. Manchmal sind diese so gekleidet, dass sie fälschlicherweise das genaue und faire Bild im Jahresabschluss wiedergeben. Der Wert des Geldes wird nicht berücksichtigt, und daher sind die finanziellen Ergebnisse ohne Gewichtung des Geldwerts.