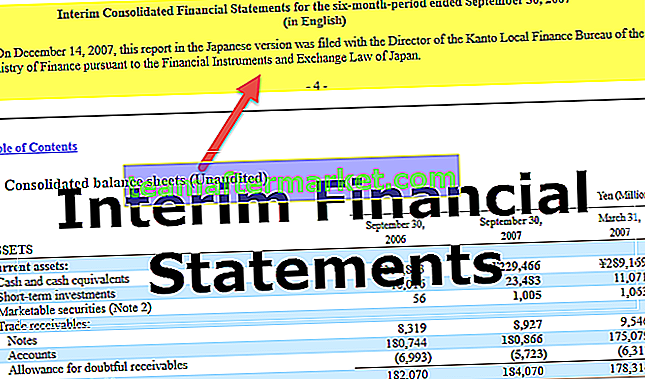

Was ist der Zwischenabschluss?

Zwischenabschlüsse sind die Abschlüsse, die im Zeitraum des Jahres veröffentlicht werden, zwischen dem die Jahresabschlüsse veröffentlicht werden (im Allgemeinen werden Zwischenabschlüsse vierteljährlich veröffentlicht, die zu einem Jahresabschluss zusammengefasst werden).

Kurz erklärt

Zwischenabschlüsse sind solche Abschlüsse, die Details für weniger als ein Jahr enthalten und entweder vollständig oder in komprimierter Form vorliegen können. Aktiengesellschaften müssen solche Abschlüsse in vierteljährlichen Abständen veröffentlichen.

Ziel ist es, anderen Nutzern und Investoren aktualisierte Informationen über die Geschäftstätigkeit des Unternehmens zur Verfügung zu stellen.

Um einen zeitnahen Einblick in die Geschäftstätigkeit eines Unternehmens zu erhalten, anstatt bis zum Ende des Abrechnungszeitraums zu warten, stehen diese nicht lange nach Abschluss des Geschäftsjahres zur Verfügung.

Bei der Allokation von Investitionskapital finden Anleger regelmäßig Momentaufnahmen, die letztendlich zu einer höheren Liquidität führen.

Eigenschaften

Das Konzept hierfür kann auf jede Zeitspanne angewendet werden, beispielsweise auf die letzten sieben oder fünf Monate. Da sich diese Art von Jahresabschluss zu einem bestimmten Zeitpunkt nur auf Eigenkapital, Vermögenswerte und Verbindlichkeiten bezieht, gilt das Zwischenkonzept nicht für die Bilanz, sondern für eine Weile. Da sie dieselben Dokumente enthalten, ähnelt der Zwischenabschluss dem Jahresabschluss. Die im Jahresabschluss enthaltenen Angaben stimmen auch mit den im Zwischenabschluss enthaltenen Positionen überein.

Die Hauptunterschiede liegen in den folgenden Bereichen:

- Angaben zu wenigen Formularen sind nicht erforderlich oder können in einem zusammengefassteren Format dargestellt werden.

- Rückstellungsbasis: Die Rückstellungen können innerhalb der Zwischenberichtsperioden variieren. Beispielsweise kann die Erfassung eines Aufwands auf mehrere Perioden verteilt sein oder vollständig innerhalb einer Berichtsperiode erfasst werden.

- Saisonalität wirkt sich erheblich auf die vom Unternehmen erzielten Einnahmen aus. Zwischenberichte können in solchen Fällen Perioden mit erheblichen Verlusten und Gewinnen aufzeigen, die im Jahresabschluss nicht ersichtlich sind.

Werden Zwischenabschlüsse geprüft?

In Anbetracht der Kosten und der Zeit, die für eine Prüfung erforderlich sind, und der Anforderung der Finanzinformationen wird diese meist nicht geprüft und auch komprimiert. Es wird nur der Jahresabschluss zum Jahresende geprüft.

Der Quartalsabschluss wird stattdessen überprüft, wenn ein Unternehmen an der Börse gehalten wird. Ein externer Prüfer kann die Überprüfung durchführen, die Aktivitäten sind jedoch wesentlich geringer als bei einer Prüfung, die von einer Überprüfung umfasst wird. Daher ist es wichtig, den vollständigen und zuvor veröffentlichten Jahresabschluss und die Berichte zu lesen.

Die Rechnungslegungspraktiken in diesen Abschlüssen müssen mit den Rechnungslegungspraktiken übereinstimmen, die im Jahresabschluss befolgt werden. Die Zwischenabschlüsse belaufen sich auf die in der offiziellen Gewinn- und Verlustrechnung für das Jahr ausgewiesenen Beträge.

Bedeutung

Jetzt werden wir einige andere wichtige Inhalte diskutieren:

Nach IAS 34 „Zwischenberichterstattung“ muss der verkürzte oder vollständige Zwischenabschluss Folgendes enthalten:

- Zum Ende der laufenden Zwischenperiode eine Bilanz und zum Ende des unmittelbar vorhergehenden Geschäftsjahres eine vergleichende Bilanz.

- Zwei getrennte Aufstellungen, eine Gewinn- und Verlustrechnung und eine weitere umfassende Gewinn- und Verlustrechnung für die laufende Zwischenperiode kumuliert für das bisherige laufende Geschäftsjahr mit Vergleichszahlen für die vergleichbaren Zwischenperioden. Oder eine einzelne Gewinn- und Verlustrechnung und eine weitere umfassende Gewinn- und Verlustrechnung für die aktuelle Zwischenperiode und kumuliert für das laufende Geschäftsjahr des laufenden Geschäftsjahres mit Vergleichszahlen für die vergleichbaren Zwischenperioden.

- Für das laufende Geschäftsjahr bis heute eine Eigenkapitalveränderungsrechnung, in der die Eigenkapitalveränderungen kumulativ ausgewiesen sind, mit einer Vergleichserklärung für den Vergleichszeitraum des vorangegangenen unmittelbaren Geschäftsjahres und

- Für das laufende laufende Geschäftsjahr eine Kapitalflussrechnung mit einer vergleichenden Aufstellung für den bisher vergleichbaren Zeitraum des vorangegangenen unmittelbaren Geschäftsjahres.

Um die Leistung eines Finanzunternehmens zu melden, wird sie vor Beginn eines Geschäftsjahres und am Ende eines Geschäftsjahres angewendet. Die Reihe der zusammengefassten Aussagen ist ebenfalls in diesen Aussagen enthalten, die dazu beitragen, den Status des Unternehmens und die wirtschaftliche Lage abzudecken. Die Position eines Unternehmens, der Finanzstatus, das Einkommen, der Cashflow-Mechanismus und andere damit verbundene Änderungen sind viele der darin enthaltenen Attribute.

Fazit

Ein öffentlicher Finanzbericht, der weniger als ein Jahr umfasst, ist im Grunde genommen der Zwischenabschluss. Typische Beispiele können ein einfacher Quartalsbericht oder ein halbjährlicher Finanzbericht sein. Es muss nicht geprüft werden. Durch die Bereitstellung der neuesten Informationen in dieser Zwischenberichterstattung können die Unternehmen den Anlegern und Finanzanalysten jedoch rechtzeitig ihre finanzielle Leistung mitteilen.