Was ist Ergebnismanagement?

Das Ergebnismanagement bezieht sich auf die absichtliche Fürsprache des Managements bei der Berichterstattung, um die Stakeholder über die wirtschaftliche und finanzielle Lage des Unternehmens zu täuschen, oder auf die persönliche Absicht, Einnahmen aus Verträgen mit diesen manipulierten Finanzberichten zu erzielen.

Der Finanzmanager oder das Management eines Unternehmens zeigt in seinen Finanzberichten nur Dinge an, die das Unternehmen in einem guten Zustand projizieren, um davon zu profitieren. Das Ergebnismanagement ist eine schlechte Sache, da die meisten in den Berichten ausgewiesenen Gewinnberechnungen entweder gefälscht oder auf der Grundlage ungewisser künftiger Beurteilungen erstellt werden.

Typen

Es gibt viele Arten des Ertragsmanagements, die auf der Größe des Unternehmens und seiner finanziellen Situation basieren. Häufig verwendete Modelle sind wie folgt:

# 1 - Keksdose Reserven

Keksdosenreserven fallen unter die Technik der aggressiven Rechnungslegung, da sie sich mit der Bildung einer signifikanten Reserve im Gewinnjahr und dem Abbau befassen, wenn das Unternehmen vor einem schlechten Jahr steht oder Forderungsausfälle in einem Jahr unterschätzt werden können, um zu zeigen, dass das Unternehmen Gewinne erzielt.

# 2 - Das große Bad

Wenn ein Unternehmen aufgrund externer Faktoren mit einer schlechten Phase konfrontiert ist, die sich auf seinen Gewinn auswirkt, muss es dies in seinen Berichten ausweisen. Das Unternehmen wird dies jedoch noch verschlimmern, indem es alle Forderungsausfälle abschreibt, die Abschreibung von Vermögenswerten überbewertet, Restrukturierungskosten, andere Ausgaben im selben Jahr, um mehr Verluste zu zeigen und Steuern zu umgehen.

# 3 - Ausgaben- und Ertragsrealisierung

Es kann auch als „Income Smoothing“ bezeichnet werden. Dies fällt unter betrügerische Buchführung, da das Unternehmen seine Ausgaben erfasst, bevor es den Gewinn erzielt oder nicht, Umsatz, wenn er verdient. Sie können sogar den Umsatz beschleunigen, indem sie zusätzliche Einnahmen erzielen, oder sie erkennen keine Forderungsausfälle im laufenden Jahr und verschieben sie auf das nächste Jahr, da dies den diesjährigen Gewinn verringert.

Beispiele für das Ergebnismanagement

Beispiel 1

Lassen Sie uns überlegen, ob ein Unternehmen 20.000 USD als Forderungsausfälle hat und diese nicht einbringlich sind. Daher muss es in diesem Geschäftsjahr abgeschrieben werden. Der Finanzmanager sagt jedoch, dass 10.000 USD als Schuldner ausgewiesen und der Restbetrag im nächsten Geschäftsjahr abgeschrieben werden soll Jahresgewinn ist niedrig. Dies fällt unter die Art der Aufwands- und Ertragsrealisierung, da Aufwendungen nicht korrekt erfasst werden, um den Gewinn zu steigern.

Beispiel 2

Der Markt ist aufgrund externer Faktoren wie hoher Preisgestaltung, geringer Nachfrage usw. nicht stabil. Ein Unternehmen kann Verluste erleiden. Der CEO des Unternehmens bittet darum, alle Verluste im selben Jahr wie uneinbringliche Forderungen, Abschreibungen, hohe Rücklagen usw. auszuweisen, da das Unternehmen bereits einen Verlust aufweist. Damit das nächste Geschäftsjahr rentabel wird, ist dies ein Beispiel für das Ergebnismanagement vom Typ The BIG BATH.

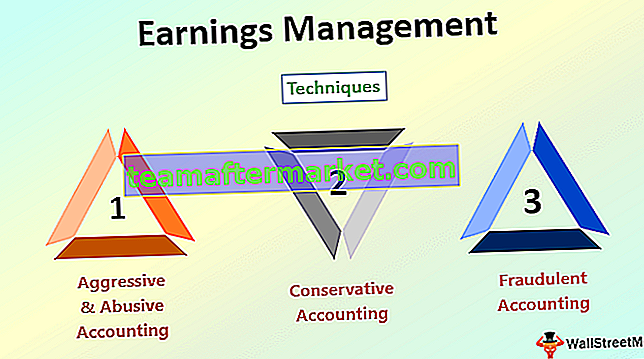

Ertragsmanagementtechniken

Es gibt drei Arten von Techniken im Ertragsmanagement.

- Aggressive und missbräuchliche Buchhaltung - Dies bezieht sich auf die aggressive Eskalation von Umsatz oder Umsatzrealisierung. Zu den missbräuchlichen Abrechnungen gehören Keksdosen, große Bäder usw., um zu zeigen, dass in diesem Jahr ein hoher Gewinn erzielt wird.

- Konservative Buchhaltung - Konservative Buchhaltung bezieht sich auf die Abschreibung aller Ausgaben und Verluste im selben Jahr, wenn das Unternehmen einen hohen Gewinn erzielt, und auf die Steuerhinterziehung.

- Betrügerische Rechnungslegung - Wenn in den Berichten keine Einnahmen und Verluste ausgewiesen werden, um die Stakeholder zu täuschen, oder wenn ein hoher Gewinn zur Erzielung von Verträgen ausgewiesen wird, fällt dies unter betrügerische Rechnungslegung. Es verstößt auch gegen die GAAP (General Accepted Accounting Principles).

Zweck

Der Zweck des Ergebnismanagements kann nicht immer falsch sein. Es kann auch einige gute Gründe geben. Im Allgemeinen ist es schlecht, da dies zum Zweck des persönlichen Gewinns aus Aktivitäten wie dem Verdienen von Provisionen aus dem Erhalt eines Vertrags aus einem falschen Bericht oder der Erhöhung des Aktienwerts auf dem Markt erfolgt, indem gezeigt wird, dass das Unternehmen hochprofitabel ist. Ein guter Grund kann darin bestehen, das Geld für das nächste Jahr so zu verschieben, dass das Unternehmen einen konstanten Gewinn erzielt, anstatt zwischen Gewinn und Verlust zu schwanken.

Wie erkennt man das Ergebnismanagement?

Das Healy-Modell (1985) wird verwendet, um die Schätzung der Ermessensabgrenzungen zu berechnen, die im Ergebnismanagement verwendet werden.

NDAτ = / T.- Wobei: NDA = Geschätzte nicht diskretionäre Rückstellungen

- TA = Summe der Rückstellungen, skaliert nach nacheilenden Vermögenswerten

- t = 1, 2… T bezieht sich auf Jahre, die in der Schätzperiode enthalten sind;

- t = Jahr in der Ereignisperiode.

Eine Methode zur Erkennung des Ertragsmanagements ist oben dargestellt. Es gibt auch andere Methoden.

Fazit

Das Ergebnismanagement kann sowohl gut als auch schlecht sein. es gilt als gut, wenn keine persönliche Absicht vorliegt. Es ist schlecht für das Unternehmen, wenn das Unternehmen diese Techniken einsetzt, um seinen Gewinn zu steigern, da dies langfristig nicht möglich ist oder sich langfristig auf das Unternehmen auswirkt.