Prüfungsnachweis Bedeutung

Der Prüfungsnachweis ist die Information, die der Abschlussprüfer des Unternehmens vom Unternehmen sammelt. Es ist Teil der Prüfungsarbeiten zur Überprüfung und Überprüfung der verschiedenen Finanztransaktionen des Unternehmens, der bestehenden internen Kontrolle und anderer Anforderungen, um seine Meinung zum tatsächlichen und fairen Bild des Jahresabschlusses des Unternehmens im Bezugszeitraum zu äußern.

Arten von Prüfungsnachweisen

# 1 - Körperliche Untersuchung

Bei der körperlichen Untersuchung prüft das Audit den Vermögenswert physisch und zählt ihn bei Bedarf. Diese Nachweise werden nach Möglichkeit auf der Grundlage der Art der Prüfung erhoben.

# 2 - Dokumentation

In der Dokumentation sammelt der Prüfer schriftliche Dokumente wie Kaufrechnungen, Verkaufsrechnungen, Richtliniendokumente des Unternehmens usw., die intern oder extern sein können. Diese Beweise sind zuverlässiger, da es einige schriftliche Beweise gibt, auf deren Grundlage sich der Abschlussprüfer seine Meinung bildet.

# 3 - Analytische Verfahren

Der Prüfer verwendet das Analyseverfahren, um die erforderlichen Daten abzuleiten oder die Richtigkeit verschiedener Informationen zu ermitteln. Es umfasst die Verwendung der Vergleiche, Berechnungen und der Beziehungen zwischen den verschiedenen Daten durch den Prüfer.

# 4 - Bestätigungen

Oft verlangen die Abschlussprüfer die Saldenbestätigungen von Dritten, um sicherzustellen, dass die Kunden die im Jahresabschluss ausgewiesenen Salden nicht manipulieren. Dieser Erhalt der schriftlichen Antwort direkt vom Dritten zur Überprüfung der Richtigkeit und Authentizität verschiedener vom Prüfer geforderter Informationen.

# 5 - Beobachtungen

Bei der Beobachtung beobachtet der Wirtschaftsprüfer des Unternehmens die verschiedenen Aktivitäten der Kunden und ihrer Mitarbeiter, bevor er eine Schlussfolgerung zieht.

# 6 - Anfragen

Anfragen sind die verschiedenen Fragen, die der Wirtschaftsprüfer des Unternehmens an die Geschäftsleitung oder den betroffenen Mitarbeiter des Unternehmens in den Bereichen stellt, in denen der Wirtschaftsprüfer Zweifel hat. Der Abschlussprüfer erhält die Antworten auf diese Fragen.

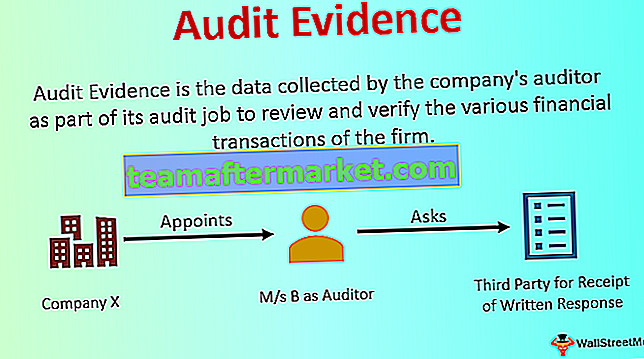

Beispiel für Prüfungsnachweise

Die Gesellschaft Y Ltd. ernennt M / s B zum Abschlussprüfer der Gesellschaft für die Prüfung des Jahresabschlusses der Gesellschaft für das Geschäftsjahr 2018-19. Der Abschlussprüfer bittet die Kunden um die schriftliche Bestätigung der von ihnen ausgewählten Salden, um sicherzustellen, dass die im Jahresabschluss ausgewiesenen Salden korrekt sind.

Der Eingang der schriftlichen Antwort direkt vom Dritten ist erforderlich, um die Richtigkeit und Authentizität verschiedener Informationen zu überprüfen, die der Prüfer benötigt. Es ist Teil des Prüfungsnachweises für die Arbeit des Abschlussprüfers. In diesem Fall bittet der Abschlussprüfer die Kunden um eine schriftliche Bestätigung der von ihnen ausgewählten Salden, um sicherzustellen, dass die im Jahresabschluss ausgewiesenen Salden korrekt sind. Diese schriftlichen Bestätigungen sind also ein Beispiel für die Prüfungsnachweise.

Vorteile von Prüfungsnachweisen

- Dies hilft dabei, die Richtigkeit und Authentizität der ihm von seinem Kunden zur Verfügung gestellten Informationen durch den Prüfer sicherzustellen.

- Sie bildet die Grundlage, auf der der Abschlussprüfer der Gesellschaft im Berichtszeitraum seine Meinung zum Jahresabschluss der Gesellschaft äußert, dh ob der Jahresabschluss der Gesellschaft das richtige und faire Bild vermittelt oder nicht.

Nachteile von Prüfungsnachweisen

- Manchmal werden die als Prüfungsnachweise erhaltenen Informationen, die hauptsächlich aus internen Quellen stammen, von den Kunden manipuliert. Wenn sich der Abschlussprüfer auf diese Informationen stützt, würde dies dazu führen, dass im Jahresabschluss des Unternehmens ein falsches Prüfungsurteil abgegeben wird.

- Wenn die Größe der Daten enorm ist, betrachtet der Prüfer die wesentlichen Dinge im Allgemeinen nur als seine Stichprobe zur Überprüfung der Daten und nicht der gesamten Daten. Wenn der Prüfer die Daten mit dem Problem in seiner Stichprobe weglässt, wird nicht das richtige Bild des Unternehmens angezeigt.

Wichtige Punkte

- Der Prüfer kann verschiedene Arten von Prüfungsnachweisen erhalten, einschließlich körperlicher Untersuchung, Dokumentation, Analyseverfahren, Beobachtungen, Bestätigungen, Untersuchungen usw.

- Die Art und der Betrag hängen von der Art der geprüften Organisation und dem erforderlichen Prüfungsumfang ab.

- Es kann sowohl aus internen als auch aus externen Quellen bezogen werden. Die aus externen Quellen erhaltenen Beweise sind jedoch zuverlässiger als die aus internen Quellen des Unternehmens erhaltenen Beweise.

Fazit

Prüfungsnachweise sind die wesentlichen Informationen, die der vom Unternehmen im Rahmen seiner Prüfungsarbeiten ernannte Abschlussprüfer sammelt, um seine Meinung zum Jahresabschluss des Unternehmens während des betrachteten Zeitraums zu äußern, dh ob der Jahresabschluss des Unternehmens das Recht enthält und faires Bild oder nicht.