Was ist Coupon Bond Formula?

Der Begriff „Kuponanleihe“ bezieht sich auf Anleihen, die Kupons zahlen, die einen nominalen Prozentsatz des Nennwerts oder des Nennbetrags der Anleihe darstellen. Die Formel zur Berechnung des Preises dieser Anleihe verwendet im Wesentlichen den Barwert der wahrscheinlichen zukünftigen Zahlungsströme in Form von Kuponzahlungen und den Kapitalbetrag, der der bei Fälligkeit erhaltene Betrag ist. Der Barwert wird berechnet, indem der Cashflow unter Verwendung der Rendite bis zur Fälligkeit abgezinst wird.

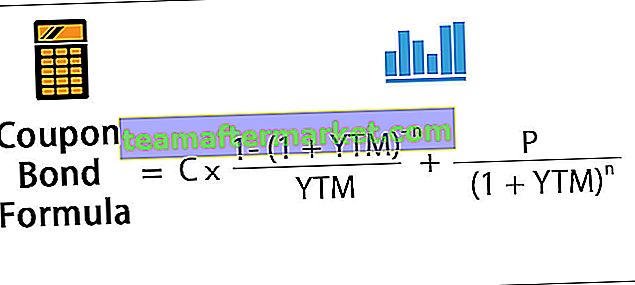

Mathematisch wird der Preis einer Kuponanleihe wie folgt dargestellt:

wo

- C = Periodische Couponzahlung,

- P = Nennwert der Anleihe,

- YTM = Rendite bis zur Fälligkeit

- n = Anzahl der Perioden bis zur Fälligkeit

Berechnung der Kuponanleihe (Schritt für Schritt)

Die Formel für die Berechnung der Kuponanleihe kann mithilfe der folgenden Schritte erstellt werden:

- Schritt 1: Bestimmen Sie zunächst den Nennwert der Anleiheemission, der mit P bezeichnet wird.

- Schritt 2: Bestimmen Sie als Nächstes die periodische Couponzahlung basierend auf der Couponrate der Anleihe, der Häufigkeit der Couponzahlung und dem Nennwert der Anleihe. Die Couponzahlung wird mit C bezeichnet und berechnet als C = Couponrate * P / Häufigkeit der Couponzahlung

- Schritt 3: Bestimmen Sie als Nächstes die Gesamtzahl der Perioden bis zur Fälligkeit, indem Sie die Häufigkeit der Couponzahlungen während eines Jahres und die Anzahl der Jahre bis zur Fälligkeit multiplizieren. Die Anzahl der Perioden bis zur Fälligkeit wird mit n bezeichnet und berechnet als n = Anzahl der Jahre bis zur Fälligkeit * Häufigkeit der Couponzahlung

- Schritt 4: Bestimmen Sie nun die Rendite bis zur Fälligkeit auf der Grundlage der aktuellen Marktrendite einer Anlage mit ähnlichem Risikoprofil. Die Rendite bis zur Fälligkeit wird mit YTM angegeben.

- Schritt 5: Bestimmen Sie als Nächstes den Barwert des ersten Coupons, des zweiten Coupons usw. Bestimmen Sie dann den Barwert des Nennwerts der Anleihe.

- Schritt 6: Schließlich wird die Formel zur Bestimmung der Berechnung der Kuponanleihe durch Addition des Barwerts aller Kuponzahlungen und des Nennwerts wie unten gezeigt durchgeführt.

Beispiele

Sie können diese Excel-Vorlage für Coupon Bond Formula hier herunterladen - Excel-Vorlage für Coupon Bond FormulaBeispiel 1

Nehmen wir ein Beispiel für Anleihen des Unternehmens XYZ Ltd, die jährlich Coupons zahlen. Das Unternehmen plant die Emission von 5.000 solcher Anleihen. Jede Anleihe hat einen Nennwert von 1.000 USD bei einem Kupon von 7% und soll in 15 Jahren fällig werden. Die effektive Rendite bis zur Fälligkeit beträgt 9%. Bestimmen Sie den Preis jeder Anleihe und das Geld, das XYZ Ltd durch diese Anleiheemission aufbringen soll.

Nachfolgend sind Daten für die Berechnung der Kuponanleihe von XYZ Ltd. angegeben.

Der Preis jeder Anleihe wird nach folgender Formel berechnet:

Daher erfolgt die Berechnung der Kuponanleihe wie folgt:

So wird es sein -

= 838,79 USD

Daher wird jede Anleihe zu einem Preis von 838,79 USD bewertet und mit einem Abschlag ( Anleihepreis niedriger als der Nennwert) gehandelt, da die Kuponrate niedriger als der YTM ist. XYZ Ltd kann 4.193.950 USD (= 5.000 * 838,79 USD) sammeln.

Beispiel 2

Nehmen wir ein Beispiel für Anleihen des Unternehmens ABC Ltd, die halbjährliche Kupons zahlen. Jede Anleihe hat einen Nennwert von 1.000 USD bei einem Kupon von 8% und ist in 5 Jahren fällig. Die effektive Rendite bis zur Fälligkeit beträgt 7%. Bestimmen Sie den Preis jeder von ABC Ltd. ausgegebenen C-Anleihe.

Nachfolgend sind Daten für die Berechnung der Kuponanleihe von ABC Ltd. angegeben.

Daher kann der Preis jeder Anleihe unter Verwendung der folgenden Formel berechnet werden:

Daher erfolgt die Berechnung der Kuponanleihe wie folgt:

So wird es sein -

= 1.041,58 USD

Daher wird jede Anleihe zu einem Preis von 1.041,58 USD bewertet und soll mit einer Prämie ( Anleihepreis höher als der Nennwert) gehandelt werden, da die Kuponrate höher als der YTM ist.

Relevanz und Verwendung

Das Konzept der Preisgestaltung für diese Art von Anleihen ist aus Sicht eines Anlegers sehr wichtig, da Anleihen ein unverzichtbarer Bestandteil der Kapitalmärkte sind. Der Käufer einer Anleihe erhält diese Kuponzahlungen in der Zeit zwischen der Ausgabe der Anleihe und der Fälligkeit der Anleihe. Auf dem Rentenmarkt gelten Anleihen mit höheren Kuponraten als attraktiver für Anleger, da sie höhere Renditen bieten.

Ferner wird gesagt, dass Anleihen, die zu einem höheren Wert als ihrem Nennwert gehandelt werden, mit einer Prämie gehandelt werden, während Anleihen, die zu einem niedrigeren Wert als ihrem Nennwert gehandelt werden, mit einem Abschlag gehandelt werden. Heutzutage sind diese Anleihen eher ungewöhnlich, da die jüngsten Anleihen nicht in Coupon- oder Zertifikatsform ausgegeben werden, sondern die Anleihen elektronisch ausgegeben werden.