Bei der Finanzmodellierung in Excel wird ein Finanzmodell erstellt, das eine Transaktion, einen Vorgang, eine Fusion, eine Akquisition oder Finanzinformationen darstellt, um zu analysieren, wie sich eine Änderung einer Variablen auf die endgültige Rendite auswirken kann, um eine Entscheidung über eine oder mehrere der Variablen zu treffen vorgenannte Finanztransaktionen.

Was ist Finanzmodellierung in Excel?

Finanzmodellierung in Excel ist im gesamten Web verfügbar, und es wurde viel über das Erlernen der Finanzmodellierung geschrieben. Die meisten Schulungen zur Finanzmodellierung sind jedoch genau gleich. Dies geht über den üblichen Kauderwelsch hinaus und untersucht die praktische Finanzmodellierung, wie sie von Investmentbankern und Research-Analysten verwendet wird.

In diesem kostenlosen Excel-Handbuch zur Finanzmodellierung werde ich ein Beispiel für Colgate Palmolive nehmen und ein vollständig integriertes Finanzmodell von Grund auf neu erstellen.

Dieser Leitfaden umfasst mehr als 6000 Wörter und hat 3 Wochen gedauert. Speichern Sie diese Seite zum späteren Nachschlagen und vergessen Sie nicht, sie zu teilen :-)

WICHTIGSTES - Laden Sie die Excel-Vorlage für die Colgate-Finanzmodellierung herunter, um den Anweisungen zu folgen

Laden Sie die Colgate Financial Model Template herunter

Erfahren Sie Schritt für Schritt Finanzmodellierung in Excel

Finanzmodellierung in Excel-Schulungen - Lesen Sie mich zuerst

Schritt 1 - Laden Sie die Colgate-Finanzmodellvorlage herunter. Sie werden diese Vorlage für das Tutorial verwenden

Laden Sie das Finanzmodell von Colgate herunter

Schritt 2 - Bitte beachten Sie, dass Sie zwei Vorlagen erhalten - 1) Ungelöstes Colgate Palmolive-Finanzmodell 2) Gelöstes Colgate Palmolive-Finanzmodell

Schritt 3: Sie arbeiten an der ungelösten Colgate Palmolive-Finanzmodellvorlage . Befolgen Sie die schrittweisen Anweisungen, um ein vollständig integriertes Finanzmodell zu erstellen.

Schritt 4 - Viel Spaß beim Lernen!

Inhaltsverzeichnis

Ich habe ein einfach zu navigierendes Inhaltsverzeichnis für Sie erstellt, um diese Finanzmodellierung durchzuführen

- # 1 - Colgates Finanzmodell - Historisch

- # 2 - Verhältnisanalyse von Colgate Palmolive

- # 3 - Projektion der Gewinn- und Verlustrechnung

- # 4 - Working Capital Schedule

- # 5 - Abschreibungsplan

- # 6 - Tilgungsplan

- # 7 - Anderer langfristiger Zeitplan

- # 8 - Ausfüllen der Gewinn- und Verlustrechnung

- # 9 - Eigenkapitalplan der Aktionäre

- # 10 - Aktien ausstehender Zeitplan

- # 11 - Ausfüllen der Kapitalflussrechnung

- # 12- Schulden- und Zinsplan empfohlen

- Kurs zur Finanzmodellierung

- Kostenlose Finanzmodelle

Wenn Sie mit Finanzmodellierung noch nicht vertraut sind, lesen Sie diesen Leitfaden zu Was ist Finanzmodellierung?

Wie erstelle ich ein Finanzmodell in Excel?

Schauen wir uns an, wie ein Finanzmodell von Grund auf neu aufgebaut wird. Dieser detaillierte Leitfaden zur Finanzmodellierung bietet Ihnen eine schrittweise Anleitung zum Erstellen eines Finanzmodells. Der primäre Ansatz in diesem Leitfaden zur Finanzmodellierung ist Modular. Der modulare Ansatz bedeutet im Wesentlichen, dass wir Kernaussagen wie Gewinn- und Verlustrechnung, Bilanz und Cashflows unter Verwendung verschiedener Module / Zeitpläne erstellen. Das Hauptaugenmerk liegt darauf, jede Anweisung Schritt für Schritt vorzubereiten und alle unterstützenden Zeitpläne nach Abschluss mit den Kernanweisungen zu verbinden. Ich kann verstehen, dass dies derzeit möglicherweise nicht klar ist. Sie werden jedoch feststellen, dass dies im weiteren Verlauf sehr einfach ist. Unten sehen Sie verschiedene Finanzmodellierungspläne / -module -

Bitte beachten Sie Folgendes -

- Die Kernaussagen sind die Gewinn- und Verlustrechnung, die Bilanz und die Cashflows.

- Die zusätzlichen Zeitpläne sind der Abschreibungsplan, der Zeitplan für das Betriebskapital, der Zeitplan für immaterielle Vermögenswerte, der Zeitplan für das Eigenkapital, andere Zeitpläne für langfristige Posten, der Schuldenplan usw.

- Die zusätzlichen Zeitpläne werden nach ihrer Fertigstellung mit den Kernanweisungen verknüpft

- In diesem Leitfaden zur Finanzmodellierung erstellen wir Schritt für Schritt ein integriertes Finanzmodell von Colgate Palmolive von Grund auf neu.

# 1 - Finanzmodellierung in Excel - Projektieren Sie die Historicals

Der erste Schritt im Financial Modeling Guide ist die Vorbereitung der Historicals.

Schritt 1A - Laden Sie die 10K-Berichte von Colgate herunter

„Finanzmodelle werden in Excel erstellt und die ersten Schritte beginnen mit dem Wissen, wie sich die Branche in den letzten Jahren entwickelt hat. Das Verständnis der Vergangenheit kann uns wertvolle Einblicke in die Zukunft des Unternehmens geben. Daher besteht der erste Schritt darin, alle Finanzdaten des Unternehmens herunterzuladen und in ein Excel-Blatt einzutragen. Für Colgate Palmolive können Sie die Jahresberichte von Colgate Palmolive aus dem Bereich Investor Relation herunterladen.  Sobald Sie auf "Geschäftsbericht" klicken, finden Sie das unten gezeigte Fenster -

Sobald Sie auf "Geschäftsbericht" klicken, finden Sie das unten gezeigte Fenster -

Schritt 1B - Erstellen Sie das Arbeitsblatt für historische Finanzberichte

- Wenn Sie 10K von 2013 herunterladen, werden Sie feststellen, dass nur Daten zu Jahresabschlüssen für zwei Jahre verfügbar sind. Für die Zwecke der Finanzmodellierung in Excel wird jedoch empfohlen, dass die letzten 5 Jahre des Abschlusses vorliegen. Bitte laden Sie die letzten 3 Jahre des Geschäftsberichts herunter und füllen Sie den historischen Bericht aus.

- Oft scheinen diese Aufgaben zu langweilig und langwierig zu sein, da das Formatieren und Einstellen des Excel in das gewünschte Format viel Zeit und Energie in Anspruch nehmen kann.

- Man sollte jedoch nicht vergessen, dass dies die Arbeit ist, die Sie nur einmal für jedes Unternehmen ausführen müssen. Außerdem hilft das Auffüllen der Historien einem Analysten, die Trends und den Jahresabschluss zu verstehen

- Überspringen Sie dies also nicht, laden Sie die Daten herunter und füllen Sie sie aus (auch wenn Sie der Meinung sind, dass dies die Arbeit eines Esels ist ;-))

Wenn Sie diesen Schritt überspringen möchten, können Sie das Colgate Palmolive Historical Model hier direkt herunterladen .

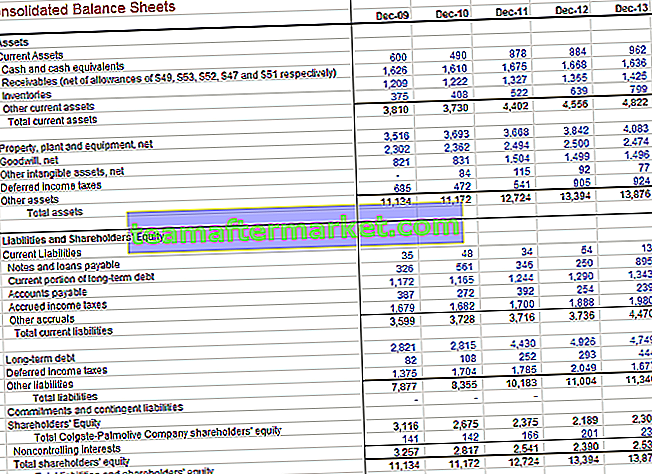

Colgate Gewinn- und Verlustrechnung mit historischen bevölkert

Historische Daten der Colgate-Bilanz

# 2 - Verhältnisanalyse

Der zweite Schritt bei der Finanzmodellierung in Excel ist die Durchführung einer Verhältnisanalyse.

Ein Schlüssel zum Erlernen der Finanzmodellierung in Excel ist die Durchführung grundlegender Analysen. Wenn die Fundamentalanalyse oder Verhältnisanalyse für Sie etwas Neues ist, empfehle ich Ihnen, ein wenig im Internet zu lesen. Ich beabsichtige, in einem meiner nächsten Beiträge eine eingehende Verhältnisanalyse durchzuführen. Hier ist jedoch eine kurze Momentaufnahme der Colgate Palmolive-Verhältnisse

WICHTIG - Bitte beachten Sie, dass ich die Verhältnisanalyse von Colgate in einem separaten Beitrag aktualisiert habe. Bitte werfen Sie einen Blick auf diese umfassende Verhältnisanalyse.

Schritt 2A - Vertikale Analyse von Colgate

In der Gewinn- und Verlustrechnung ist die vertikale Analyse ein universelles Instrument zur Messung der relativen Leistung des Unternehmens von Jahr zu Jahr in Bezug auf Kosten und Rentabilität. Es sollte immer in jede Finanzanalyse einbezogen werden. Hier werden Prozentsätze im Verhältnis zum Nettoumsatz berechnet, die als 100% angesehen werden. Dieser vertikale Analyseaufwand in der Gewinn- und Verlustrechnung wird häufig als Margenanalyse bezeichnet, da er die unterschiedlichen Margen im Verhältnis zum Umsatz ergibt.

Ergebnisse der vertikalen Analyse

- Die Gewinnspanne hat sich von 56,2% im Jahr 2007 um 240 Basispunkte auf 58,6% im Jahr 2013 erhöht. Dies ist hauptsächlich auf gesunkene Umsatzkosten zurückzuführen

- Das Betriebsergebnis oder EBIT zeigte ebenfalls verbesserte Margen und stieg von 19,7% im Jahr 2007 auf 22,4% im Jahr 2012 (ein Anstieg um 70 Basispunkte). Dies war auf geringere Vertriebs- und Verwaltungskosten zurückzuführen. Beachten Sie jedoch, dass sich die EBIT-Margen 2013 aufgrund eines Anstiegs der „sonstigen Aufwendungen“ auf 20,4% verringerten. Überprüfen Sie auch den Unterschied zwischen EBIT und EBITDA

- Die Nettogewinnspanne stieg von 12,6% im Jahr 2007 auf 14,5% im Jahr 2012. Die Gewinnspanne im Jahr 2013 verringerte sich jedoch auf 12,9%, hauptsächlich aufgrund gestiegener „sonstiger Aufwendungen“.

- Das Ergebnis je Aktie ist von GJ 2007 bis GJ 2012 stetig gestiegen. Das EPS des Geschäftsjahres 2013 war jedoch leicht rückläufig

- Beachten Sie außerdem, dass die Abschreibungen in der Gewinn- und Verlustrechnung separat ausgewiesen werden. Es ist in den Umsatzkosten enthalten

Schritt 2B - Horizontale Analyse von Colgate

Die horizontale Analyse ist eine Technik, mit der Trends im Zeitverlauf bewertet werden, indem prozentuale Zuwächse im Vergleich zu einem Basisjahr berechnet werden. Es bietet eine analytische Verknüpfung zwischen Konten, die zu unterschiedlichen Zeitpunkten unter Verwendung von Währungen mit unterschiedlichen Kaufkräften berechnet wurden. Tatsächlich indiziert diese Analyse die Konten und vergleicht deren zeitliche Entwicklung. Wie bei der vertikalen Analysemethode werden Probleme auftauchen, die untersucht und durch andere Finanzanalysetechniken ergänzt werden müssen. Der Schwerpunkt liegt auf der Suche nach Symptomen von Problemen, die mithilfe zusätzlicher Techniken diagnostiziert werden können.

Betrachten wir die horizontale Analyse von Colgate

Ergebnisse der horizontalen Analyse

- Wir sehen, dass der Nettoumsatz 2013 um 2,0% gestiegen ist.

- Beachten Sie auch den Trend bei den Umsatzkosten. Wir sehen, dass sie nicht im gleichen Verhältnis wie der Umsatz gewachsen sind.

- Diese Beobachtungen sind äußerst praktisch, wenn wir Finanzmodelle in Excel erstellen

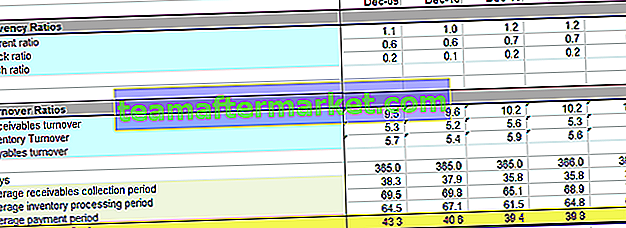

Schritt 2C - Liquiditätskennzahlen von Colgate

- Die Liquiditätskennzahlen messen das Verhältnis der liquideren Vermögenswerte eines Unternehmens (die am einfachsten in Bargeld umgewandelt werden können) zu den kurzfristigen Verbindlichkeiten. Die gebräuchlichsten Liquiditätskennzahlen sind: Aktuelle Kennzahl Säure-Test- (oder Quick-Asset-) Kennzahl-Kennzahlen

- Umsatzkennzahlen wie Debitorenumsatz, Lagerumschlag und Kreditorenumsatz

Wichtige Highlights der Liquiditätskennzahlen

- Das aktuelle Verhältnis von Colgate ist für alle Jahre größer als 1,0. Dies bedeutet, dass das kurzfristige Vermögen größer ist als die kurzfristigen Verbindlichkeiten und Colgate möglicherweise über ausreichende Liquidität verfügt

- Das Quick Ratio von Colgate liegt im Bereich von 0,6 bis 0,7. Dies bedeutet, dass Colgates Cash und marktfähige Wertpapiere bis zu 70% der kurzfristigen Verbindlichkeiten bezahlen können. Dies scheint eine vernünftige Situation für Colgate zu sein.

- Der Inkassozyklus hat sich von 43 Tagen im Jahr 2009 auf 39 Tage im Jahr 2013 verringert. Dies ist hauptsächlich auf die Verkürzung des Einzugszeitraums für Forderungen zurückzuführen.

Schauen Sie sich auch diesen ausführlichen Artikel zum Cash Conversion Cycle an

Schritt 2D - Betriebsrentabilitätskennzahlen von Colgate

Rentabilitätskennzahlen Die Fähigkeit eines Unternehmens, Gewinne im Verhältnis zu Umsatz, Vermögen und Eigenkapital zu erzielen

Wichtige Highlights - Rentabilitätskennzahlen von Colgate

Wie aus der obigen Tabelle hervorgeht, hat Colgate einen ROE von näher an 100%, was für die Anteilseigner eine hohe Rendite bedeutet.

Schritt 2E - Risikoanalyse von Colgate

Durch die Risikoanalyse versuchen wir zu beurteilen, ob die Unternehmen in der Lage sind, ihre kurz- und langfristigen Verpflichtungen (Schulden) zu erfüllen. Wir berechnen Verschuldungsquoten, die sich auf die Ausreichend- keit von Vermögenswerten oder die Erzeugung aus Vermögenswerten konzentrieren. Verhältnisse, die betrachtet werden, sind

- Verschuldungsgrad

- Schuldenquote

- Zinsdeckungsgrad

- Das Verhältnis von Schulden zu Eigenkapital ist stetig auf ein höheres Niveau von 2,23x gestiegen. Dies bedeutet eine erhöhte finanzielle Hebelwirkung und Risiken auf dem Markt

- Der Zinsdeckungsgrad ist jedoch sehr hoch, was ein geringeres Risiko eines Zinszahlungsausfalls bedeutet.

# 3 - Finanzmodellierung in Excel - Projizieren Sie die Gewinn- und Verlustrechnung

Der dritte Schritt in der Finanzmodellierung ist die Prognose der Gewinn- und Verlustrechnung, wobei wir mit der Modellierung der Umsatz- oder Ertragsposten beginnen.

Schritt 3A - Umsatzprognosen

Für die meisten Unternehmen sind Umsatzerlöse ein wesentlicher Treiber der Wirtschaftsleistung. Ein gut konzipiertes und logisches Ertragsmodell, das Art und Höhe der Ertragsströme genau widerspiegelt, ist äußerst wichtig. Es gibt so viele Möglichkeiten, einen Umsatzplan zu erstellen, wie es Unternehmen gibt. Einige gebräuchliche Typen sind:

- Umsatzwachstum: Das Umsatzwachstum Annahme in jeder Periode definiert die Veränderung gegenüber der Vorperiode. Dies ist eine einfache und häufig verwendete Methode, bietet jedoch keine Einblicke in die Komponenten oder die Dynamik des Wachstums.

- Inflations- und Volumen- / Mix-Effekte: Anstelle einer einfachen Wachstumsannahme werden ein Preisinflationsfaktor und ein Volumenfaktor verwendet. Dieser nützliche Ansatz ermöglicht die Modellierung fester und variabler Kosten in Unternehmen mit mehreren Produkten und berücksichtigt Preis- und Volumenbewegungen.

- Stückzahl, Volumenänderung, Durchschnittspreis und Preisänderung: Diese Methode eignet sich für Unternehmen mit einfachem Produktmix. Es ermöglicht die Analyse der Auswirkungen mehrerer Schlüsselvariablen.

- Größe und Wachstum des Dollar-Marktes: Marktanteil und Veränderung des Anteils - Nützlich für Fälle, in denen Informationen zur Marktdynamik verfügbar sind und diese Annahmen wahrscheinlich für eine Entscheidung von grundlegender Bedeutung sind. Zum Beispiel die Telekommunikationsbranche

- Marktgröße und -wachstum: Dies ist detaillierter als im vorhergehenden Fall und nützlich, wenn die Preisgestaltung auf dem Markt eine Schlüsselvariable ist. (Zum Beispiel für ein Unternehmen mit einer Preisnachlassstrategie oder einen erstklassigen Nischenspieler mit Premium-Preis) z. B. Luxusautomarkt

- Volumenkapazität, Kapazitätsauslastungsrate und Durchschnittspreis: Diese Annahmen können für Unternehmen wichtig sein, bei denen die Produktionskapazität für die Entscheidung wichtig ist. (Zum Beispiel beim Kauf zusätzlicher Kapazitäten oder um festzustellen, ob die Erweiterung neue Investitionen erfordern würde.)

- Produktverfügbarkeit und Preisgestaltung

- Der Umsatz wurde durch Investitionen in Kapital, Marketing oder F & E getrieben

- Umsatzabhängig basierend auf der installierten Basis (fortlaufender Verkauf von Teilen, Einwegartikeln, Service und Add-Ons usw.). Beispiele hierfür sind klassische Unternehmen mit Rasierklingen und Unternehmen wie Computer, bei denen der Verkauf von Service, Software und Upgrades wichtig ist. Die Modellierung der installierten Basis ist der Schlüssel (neue Ergänzungen der Basis, Abrieb in der Basis, fortgesetzte Einnahmen pro Kunde usw.).

- Mitarbeiterbasiert: Zum Beispiel Einnahmen von professionellen Dienstleistungsunternehmen oder vertriebsbasierten Unternehmen wie Maklern. Die Modellierung sollte sich auf das Nettopersonal und den Umsatz pro Mitarbeiter konzentrieren (häufig basierend auf abrechnungsfähigen Stunden). Detailliertere Modelle umfassen das Dienstalter und andere Faktoren, die die Preisgestaltung beeinflussen.

- Geschäft, Einrichtung oder Quadratmeterzahl: Einzelhandelsunternehmen werden häufig anhand der Geschäfte (alte Geschäfte plus neue Geschäfte in jedem Jahr) und des Umsatzes pro Geschäft modelliert.

- Belegungsfaktorbasiert: Dieser Ansatz gilt für Fluggesellschaften, Hotels, Kinos und andere Unternehmen mit geringen Grenzkosten.

Projektierung der Colgate-Einnahmen

Schauen wir uns jetzt den Colgate 10K 2013-Bericht an. Wir stellen fest, dass Colgate in der Gewinn- und Verlustrechnung keine Segmentinformationen angegeben hat. Als zusätzliche Information hat Colgate jedoch einige Details zu den Segmenten auf Seite 87  Quelle - Colgate 2013 - 10K, Seite 86 angegeben

Quelle - Colgate 2013 - 10K, Seite 86 angegeben

Da wir keine weiteren Informationen zu den Segmenten haben, werden wir den zukünftigen Umsatz von Colgate auf Basis dieser verfügbaren Daten prognostizieren. Wir werden den segmentübergreifenden Umsatzwachstumsansatz verwenden, um die Prognosen abzuleiten. Bitte sehen Sie das folgende Bild. Wir haben die Wachstumsrate gegenüber dem Vorjahr für jedes Segment berechnet.  Jetzt können wir einen Umsatzwachstumsprozentsatz basierend auf den historischen Trends annehmen und die Umsätze für jedes Segment prognostizieren. Der Gesamtnettoumsatz ist die Gesamtsumme des Segments Mund-, Körper- und Haushaltspflege sowie Tierernährung.

Jetzt können wir einen Umsatzwachstumsprozentsatz basierend auf den historischen Trends annehmen und die Umsätze für jedes Segment prognostizieren. Der Gesamtnettoumsatz ist die Gesamtsumme des Segments Mund-, Körper- und Haushaltspflege sowie Tierernährung.

Schritt 3B - Kostenprojektionen

- Prozentsatz der Einnahmen: Einfach, bietet jedoch keinen Einblick in eine Hebelwirkung (Skaleneffekt oder Fixkostenbelastung)

- Andere Kosten als Abschreibungen in Prozent des Umsatzes und Abschreibungen aus einem separaten Zeitplan: Dieser Ansatz ist in den meisten Fällen das akzeptable Minimum und ermöglicht nur eine teilweise Analyse der operativen Hebelwirkung.

- Variable Kosten basierend auf Umsatz oder Volumen, Fixkosten basierend auf historischen Trends und Abschreibungen aus einem separaten Zeitplan: Dieser Ansatz ist das Minimum, das für die Sensitivitätsanalyse der Rentabilität basierend auf mehreren Umsatzszenarien erforderlich ist

Kostenvoranschläge für Colgate

Für die Projektion der Kosten ist die zuvor durchgeführte vertikale Analyse hilfreich. Lassen Sie uns einen Blick auf die vertikale Analyse werfen -

- Da wir bereits einen Umsatz prognostiziert haben, sind alle anderen Kosten einige Margen dieses Umsatzes.

- Der Ansatz besteht darin, die Richtlinien aus den historischen Kosten- und Aufwandsmargen zu übernehmen und dann die zukünftige Marge zu prognostizieren.

- Beispielsweise lagen die Umsatzkosten in den letzten 5 Jahren zwischen 41% und 42%. Auf dieser Basis können wir die Margen prognostizieren.

- Ebenso lagen die Vertriebs-, allgemeinen und Verwaltungskosten historisch zwischen 34% und 36%. Auf dieser Basis können wir die zukünftige VVG-Kostenmarge übernehmen. Ebenso können wir weitere Ausgaben tätigen.

Anhand der obigen Ränder können wir die tatsächlichen Werte durch Rückrechnungen ermitteln.

Anhand der obigen Ränder können wir die tatsächlichen Werte durch Rückrechnungen ermitteln.

Für die Berechnung der Steuerrückstellung verwenden wir die Annahme des effektiven Steuersatzes

Für die Berechnung der Steuerrückstellung verwenden wir die Annahme des effektiven Steuersatzes

- Beachten Sie außerdem, dass wir die Zeile „Zinsaufwand (Ertrag)“ nicht ausfüllen, da wir die Gewinn- und Verlustrechnung zu einem späteren Zeitpunkt erneut prüfen werden.

- Zinsaufwand und Zinsertrag.

- Wir haben auch keine Abschreibungen berechnet, die bereits in den Umsatzkosten enthalten sind.

- Dies vervollständigt die Gewinn- und Verlustrechnung (zumindest vorerst!)

# 4 - Finanzmodellierung - Working Capital Schedule

Nachdem wir die Gewinn- und Verlustrechnung fertiggestellt haben, besteht der vierte Schritt in der Finanzmodellierung darin, den Zeitplan für das Betriebskapital zu betrachten.

Nachfolgend sind die Schritte aufgeführt, die für den Working Capital Schedule auszuführen sind

Schritt 4A - Verknüpfen Sie den Nettoumsatz und die Umsatzkosten

Schritt 4B - Verweisen Sie auf die Bilanzdaten in Bezug auf das Betriebskapital

- Verweisen Sie auf die vergangenen Daten aus der Bilanz

- Berechnen Sie das Nettoumlaufvermögen

- Erreichen Sie eine Zunahme / Abnahme des Betriebskapitals

- Beachten Sie, dass wir kurzfristige Schulden sowie Zahlungsmittel und Zahlungsmitteläquivalente nicht in das Betriebskapital einbezogen haben. Wir werden Schulden und Zahlungsmittel sowie Zahlungsmitteläquivalente getrennt behandeln.

Schritt 4C - Berechnen Sie die Umsatzverhältnisse

- Berechnen Sie historische Verhältnisse und Prozentsätze

- Verwenden Sie das End- oder Durchschnittsguthaben

- Beide sind akzeptabel, solange die Konsistenz erhalten bleibt

Schritt 4D - Füllen Sie die Annahmen für zukünftige Working Capital-Posten aus

- Bestimmte Artikel ohne offensichtlichen Treiber werden normalerweise in konstanten Mengen angenommen

- Stellen Sie sicher, dass die Annahmen angemessen sind und mit dem Geschäft übereinstimmen

Schritt 4E - Projektieren Sie die zukünftigen Betriebsmittelbilanzen

Schritt 4F - Berechnen Sie die Änderungen des Betriebskapitals

- Erreichen Sie Cashflows basierend auf einzelnen Werbebuchungen

- Stellen Sie sicher, dass die Zeichen korrekt sind!

Schritt 4G - Verknüpfen Sie das prognostizierte Betriebskapital mit der Bilanz

Schritt 4H - Verknüpfung des Betriebskapitals mit der Kapitalflussrechnung

# 5 - Finanzmodellierung in Excel - Abschreibungsplan

Nach Abschluss des Betriebsmittelplans ist der nächste Schritt in dieser Finanzmodellierung das Projekt Capex of Colgate und das Projekt Abschreibungen und Vermögenswerte.  Colgate 2013 - 10K, Seite 49

Colgate 2013 - 10K, Seite 49

- Abschreibungen werden nicht als separate Position ausgewiesen, sondern sind in den Umsatzkosten enthalten

- In solchen Fällen werfen Sie bitte einen Blick auf die Kapitalflussrechnung, in der Sie die Abschreibungen finden. Beachten Sie auch, dass die folgenden Zahlen 1) Abschreibungen 2) Abschreibungen sind. Wie lautet also die Abschreibungsnummer?

- Endsaldo für PSA = Anfangssaldo + Investitionen - Abschreibungen - Anpassung für den Verkauf von Vermögenswerten (BASE-Gleichung)

Schritt 5A - Verknüpfen Sie die Nettoumsatzzahlen im Abschreibungsplan

- Richten Sie die Werbebuchungen ein

- Referenz Nettoumsatz

- Eingabe vergangener Investitionen

- Erreichen Sie Capex als% des Nettoumsatzes

Schritt 5B - Prognose der Investitionsposten

- Zur Prognose der Investitionsausgaben gibt es verschiedene Ansätze. Ein gängiger Ansatz besteht darin, die Pressemitteilungen, Managementprojektionen, MD & A zu betrachten, um die Sicht des Unternehmens auf zukünftige Investitionen zu verstehen

- Wenn das Unternehmen Leitlinien für zukünftige Investitionen bereitgestellt hat, können wir diese Zahlen direkt verwenden.

- Wenn die Capex-Zahlen jedoch nicht direkt verfügbar sind, können wir sie grob mit Capex als% des Umsatzes berechnen (siehe unten).

- Verwenden Sie Ihr Urteilsvermögen basierend auf Branchenkenntnissen und anderen vernünftigen Treibern

Schritt 5C - Referenzinformationen aus der Vergangenheit

- Wir verwenden Endguthaben für PSA = Anfangssaldo + Investitionen - Abschreibungen - Anpassung für den Verkauf von Vermögenswerten (BASE-Gleichung)

- Es ist sehr schwierig, vergangene PP & E aufgrund von Anpassungen, Verkäufen von Vermögenswerten usw. In Einklang zu bringen

- Es wird daher empfohlen, die PSA der Vergangenheit nicht in Einklang zu bringen, da dies zu Verwirrung führen kann.

Abschreibungspolitik von Colgate

- Wir stellen fest, dass Colgate keine explizite Aufteilung der Vermögenswerte bereitgestellt hat. Sie haben vielmehr alle Vermögenswerte in Grundstücke, Gebäude, Maschinen und andere Ausrüstungsgegenstände zusammengefasst

- Auch die Nutzungsdauer von Maschinen und Geräten ist in Reichweite. In diesem Fall müssen wir einige Vermutungen anstellen, um die durchschnittliche Nutzungsdauer der Vermögenswerte zu ermitteln

- Außerdem wird für „Sonstige Geräte“ keine Anleitung zur Nutzungsdauer bereitgestellt. Wir müssen die Nutzungsdauer für andere Geräte schätzen

Colgate 2013 - 10K, Seite 55

Colgate 2013 - 10K, Seite 55

Nachfolgend finden Sie die Aufschlüsselung der Sachanlagen für 2012 und 2013

Colgate 2013 - 10K, Seite 91

Schritt 5D - Schätzen Sie die Aufteilung der Sachanlagen (PSA).

- Ermitteln Sie zunächst die Asset-Gewichte der aktuellen PSA (2013).

- Wir gehen davon aus, dass diese Vermögensgewichte der PSA 2013 auch in Zukunft bestehen bleiben

- Wir verwenden diese Vermögensgewichte, um die Aufteilung der geschätzten Kapitalausgaben zu berechnen

Schritt 5E - Schätzen Sie die Abschreibung von Vermögenswerten

- Bitte beachten Sie, dass wir keine Abschreibungen auf Grundstücke berechnen, da Grundstücke keine abschreibungsfähigen Vermögenswerte sind

- Für die Schätzung der Abschreibungen aus Gebäudeverbesserungen verwenden wir zunächst die folgende Struktur.

- Die Abschreibungen sind hier in zwei Teile unterteilt: 1) Abschreibungen auf den bereits in der Bilanz aufgeführten Vermögenswert für Gebäudeverbesserungen 2) Abschreibungen auf künftige Gebäudeverbesserungen

- Für die Berechnung der Abschreibung aus Gebäudeverbesserungen, die auf dem Vermögenswert aufgeführt sind, verwenden wir die einfache lineare Abschreibungsmethode

- Zur Berechnung zukünftiger Abschreibungen setzen wir die Investitionen zunächst mit der TRANSPOSE-Funktion in Excel um

- Wir berechnen die Abschreibung von der Vermögenseinlage aus jedem Jahr

- Außerdem wird die Abschreibung im ersten Jahr durch 2 geteilt, da wir von der Halbjahreskonvention für die Bereitstellung von Vermögenswerten ausgehen

Gesamtabschreibung der Gebäudeverbesserung = Abschreibung aus dem bereits in der Bilanz aufgeführten Gebäudeverbesserungsvermögen + Abschreibung aus den zukünftigen Gebäudeverbesserungen

Gesamtabschreibung der Gebäudeverbesserung = Abschreibung aus dem bereits in der Bilanz aufgeführten Gebäudeverbesserungsvermögen + Abschreibung aus den zukünftigen Gebäudeverbesserungen  Das obige Verfahren zur Schätzung der Abschreibung wird zur Berechnung der Abschreibung von 1) Fertigungsanlagen und -maschinen und 2) sonstigen Ausrüstungen als verwendet unten gezeigt.

Das obige Verfahren zur Schätzung der Abschreibung wird zur Berechnung der Abschreibung von 1) Fertigungsanlagen und -maschinen und 2) sonstigen Ausrüstungen als verwendet unten gezeigt.

Andere Arten von Geräten

Gesamtabschreibung von Colgate = Abschreibung (Gebäudeverbesserungen) + Abschreibung (Maschinen & Geräte) + Abschreibung (sonstige Ausrüstung)

Gesamtabschreibung von Colgate = Abschreibung (Gebäudeverbesserungen) + Abschreibung (Maschinen & Geräte) + Abschreibung (sonstige Ausrüstung) Sobald wir die Gesamtabschreibungszahlen ermittelt haben, können wir diese wie unten gezeigt in die BASE-Gleichung einfügen

Sobald wir die Gesamtabschreibungszahlen ermittelt haben, können wir diese wie unten gezeigt in die BASE-Gleichung einfügen

- Damit erhalten wir die Ending Net PP & E-Zahlen für jedes der Jahre

Schritt 5F - Verknüpfen Sie die Netto-PP & E mit der Bilanz

# 6 - Tilgungsplan

Der sechste Schritt in dieser Finanzmodellierung in Excel ist die Prognose der Amortisation. Wir haben hier zwei große Kategorien zu berücksichtigen: 1) Goodwill und 2) Sonstige immaterielle Vermögenswerte.

Schritt 6A - Prognose des Goodwills

Colgate 2013 - 10K, Seite 61

Colgate 2013 - 10K, Seite 61

- Der Goodwill wird in der Bilanz ausgewiesen, wenn ein Unternehmen ein anderes Unternehmen erwirbt. Es ist normalerweise sehr schwierig, den Goodwill für zukünftige Jahre zu projizieren.

- Der Goodwill wird jedoch jährlich einem Wertminderungstest unterzogen, der vom Unternehmen selbst durchgeführt wird. Analysten sind nicht in der Lage, solche Tests durchzuführen und Schätzungen von Wertminderungen zu erstellen

- Die meisten Analysten prognostizieren keinen guten Willen, sie halten dies nur konstant und dies werden wir auch in unserem Fall tun.

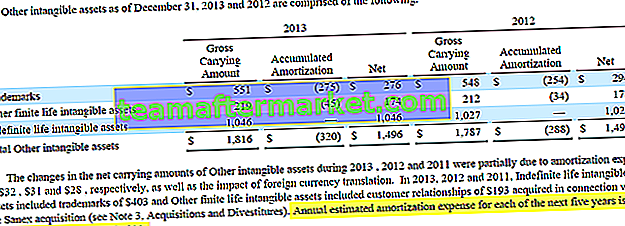

Schritt 6B - Prognose anderer immaterieller Vermögenswerte

- Wie im 10K-Bericht von Colgate erwähnt, hängt der Großteil der immateriellen Vermögenswerte mit begrenzter Lebensdauer mit der Übernahme von Sanex zusammen

- „Ergänzungen zu immateriellen Vermögenswerten“ sind ebenfalls sehr schwer zu projizieren

- Der 10K-Bericht von Colgate enthält Einzelheiten zu den Abschreibungskosten der nächsten 5 Jahre.

- Wir werden diese Schätzungen in unserem Finanzmodell

Colgate 2013 - 10K, Seite 61 verwenden

Colgate 2013 - 10K, Seite 61 verwenden

Colgate 2013 - 10K, Seite 61 verwenden

Colgate 2013 - 10K, Seite 61 verwenden

Schritt 6C - Das Ende der immateriellen Nettovermögenswerte ist mit den „sonstigen immateriellen Vermögenswerten“ verbunden.

Schritt 6D - Verknüpfung von Abschreibungen und Kapitalflussrechnungen

Schritt 6E - Verknüpfung von Investitionen und Addition zu immateriellen Vermögenswerten mit Kapitalflussrechnungen

# 7 - Anderer langfristiger Zeitplan

Der nächste Schritt in dieser Finanzmodellierung ist die Erstellung des anderen langfristigen Zeitplans. Dies ist der Zeitplan, den wir für die „Reste“ vorbereiten, für die es keine spezifischen Treiber für die Prognose gibt. Im Fall von Colgate waren die anderen langfristigen Posten (Reste) latente Ertragsteuern (Verbindlichkeiten und Vermögenswerte), sonstige Vermögenswerte und sonstige Verbindlichkeiten.

Schritt 7A - Verweisen Sie auf die historischen Daten aus der Bilanz

Berechnen Sie auch die Änderungen in diesen Elementen.

Schritt 7B - Prognose der langfristigen Vermögenswerte und Verbindlichkeiten

- Halten Sie die Langzeitelemente für die projizierten Jahre konstant, falls keine sichtbaren Treiber vorhanden sind

- Verknüpfen Sie die prognostizierten langfristigen Posten wie unten gezeigt mit der Bilanz

Schritt 7C - Verweisen Sie andere langfristige Posten auf die Bilanz

Schritt 7D - Verknüpfen Sie die langfristigen Posten mit der Kapitalflussrechnung

Bitte beachten Sie, dass wenn wir die langfristigen Vermögenswerte und Schulden konstant halten, die Änderung, die in die Kapitalflussrechnung fließt, Null wäre.

# 8 - Finanzmodellierung in Excel - Vervollständigung der Gewinn- und Verlustrechnung

- Bevor wir in dieser Excel-basierten Finanzmodellierung weiter vorgehen, werden wir uns die Gewinn- und Verlustrechnung noch einmal ansehen

- Füllen Sie die historischen gewichteten Grundaktien und die verwässerte gewichtete durchschnittliche Anzahl der Aktien aus

- Diese Zahlen sind im 10K-Bericht von Colgate verfügbar

Schritt 8A - Referenzieren Sie die Basis- und verwässerten Aktien

Zu diesem Zeitpunkt wird davon ausgegangen, dass die künftige Anzahl der unverwässerten und verwässerten Aktien unverändert bleibt wie 2013.

Schritt 8B - Berechnen Sie das unverwässerte und verwässerte Ergebnis je Aktie

Damit sind wir bereit, zu unserem nächsten Zeitplan überzugehen, dh dem Aktienplan des Aktionärs.

# 9 - Finanzmodellierung - Eigenkapitalplan

Der nächste Schritt in dieser Schulung zur Finanzmodellierung in Excel besteht darin, den Aktienplan des Anteilinhabers zu betrachten. Das Hauptziel dieses Zeitplans besteht darin, aktienbezogene Posten wie Eigenkapital, Dividenden, Aktienrückkauf, Optionserlöse usw. zu  projizieren. Der 10K-Bericht von Colgate enthält die unten aufgeführten Details zu den Aktivitäten von Stammaktien und eigenen Aktien in den letzten Jahren.

projizieren. Der 10K-Bericht von Colgate enthält die unten aufgeführten Details zu den Aktivitäten von Stammaktien und eigenen Aktien in den letzten Jahren.  Colgate 2013 - 10K, Seite 68

Colgate 2013 - 10K, Seite 68

Schritt 9A - Aktienrückkauf: Füllen Sie die historischen Zahlen aus

- In der Vergangenheit hat Colgate Aktien zurückgekauft, wie aus dem obigen Zeitplan hervorgeht.

- Füllen Sie den Aktienrückkauf des Colgate (in Millionen) in das Excel-Blatt ein.

- Verknüpfen Sie das historische verwässerte EPS aus der Gewinn- und Verlustrechnung

- Der historische zurückgekaufte Betrag sollte aus der Kapitalflussrechnung entnommen werden

Schauen Sie sich auch den beschleunigten Aktienrückkauf an

Schritt 9B - Aktienrückkauf: Berechnen Sie das PE-Multiple (EPS-Multiple)

- Berechnen Sie den impliziten Durchschnittspreis, zu dem Colgate in der Vergangenheit Aktienrückkäufe getätigt hat. Dies wird berechnet als Rückkaufbetrag / Anzahl der Aktien

- Berechnen Sie das PE-Vielfache = impliziter Aktienkurs / EPS

Schritt 9C - Aktienrückkauf: Finden der zurückgekauften Colgate-Aktie

Colgate hat keine offizielle Ankündigung gemacht, wie viele Aktien sie zurückkaufen möchten. Die einzige Information, die ihre 10.000-Berichtsaktien enthalten, ist, dass sie einen Rückkauf von bis zu 50 Millionen Aktien genehmigt haben.  Colgate 2013 - 10K, Seite 35

Colgate 2013 - 10K, Seite 35

- Um die Anzahl der zurückgekauften Aktien zu ermitteln, müssen wir den Aktienrückkaufbetrag annehmen. Basierend auf dem historischen Rückkaufbetrag habe ich diese Zahl für alle zukünftigen Jahre als 1.500 Millionen US-Dollar angenommen.

- Um die Anzahl der zurückgekauften Aktien zu ermitteln, benötigen wir den prognostizierten impliziten Aktienkurs des potenziellen Rückkaufs.

- Impliziter Aktienkurs = angenommenes PE-Multiplex-EPS

- Zukünftige Rückkäufe PE-Multiple können auf der Grundlage historischer Trends angenommen werden. Wir stellen fest, dass Colgate Aktien in einem durchschnittlichen PE-Bereich von 17x - 25x zurückgekauft hat

- Unten finden Sie den Schnappschuss von Reuters, mit dessen Hilfe wir die PE-Reichweite für Colgate validieren können

www.reuters.com

www.reuters.com

- In unserem Fall habe ich angenommen, dass alle zukünftigen Rückkäufe von Colgate bei einem PE-Vielfachen von 19x liegen werden.

- Mit dem PE von 19x können wir den impliziten Preis = EPS x 19 ermitteln

- Nachdem wir den impliziten Preis gefunden haben, können wir die Anzahl der zurückgekauften Aktien ermitteln = Betrag, der für den Rückkauf / impliziten Preis verwendet wurde

Schritt 9D - Aktienoptionen: Füllen Sie historische Daten aus

- Aus der Zusammenfassung der Stammaktien und des Eigenkapitals wissen wir, wie viele Optionen jedes Jahr ausgeübt werden.

Darüber hinaus haben wir auch den Optionserlös aus der Kapitalflussrechnung (ca.)

Darüber hinaus haben wir auch den Optionserlös aus der Kapitalflussrechnung (ca.)

- Damit sollten wir in der Lage sein, den effektiven Ausübungspreis zu finden

Colgate 2013 - 10K, Seite 53

Colgate 2013 - 10K, Seite 53

Beachten Sie außerdem, dass die Aktienoptionen eine Vertragslaufzeit von sechs Jahren haben und über drei Jahre unverfallbar sind.  Colgate 2013 - 10K, Seite 69

Colgate 2013 - 10K, Seite 69

Mit diesen Daten füllen wir die  Optionsdaten wie folgt aus. Wir stellen außerdem fest, dass der gewichtete durchschnittliche Ausübungspreis der Aktienoptionen für 2013 42 USD betrug und die Anzahl der ausübbaren Optionen 24,151 Mio.

Optionsdaten wie folgt aus. Wir stellen außerdem fest, dass der gewichtete durchschnittliche Ausübungspreis der Aktienoptionen für 2013 42 USD betrug und die Anzahl der ausübbaren Optionen 24,151 Mio.  Colgate 2013 - 10.000 , Seite 70 betrug

Colgate 2013 - 10.000 , Seite 70 betrug

Schritt 9E - Aktienoptionen: Finden Sie den Optionserlös

Wenn wir diese Zahlen in unsere Optionsdaten unten aufnehmen, stellen wir fest, dass der Optionserlös 1,014 Milliarden US-Dollar beträgt

Schritt 9F - Aktienoptionen: Prognose eingeschränkter Daten zu Lagereinheiten

Zusätzlich zu den Aktienoptionen werden den Mitarbeitern Restricted Stock Units mit einem gewichteten Durchschnittszeitraum von 2,2 Jahren zur Verfügung gestellt.  Colgate 2013 - 10K, Seite 81

Colgate 2013 - 10K, Seite 81

Ausfüllen dieser Daten im Optionsdatensatz Der  Einfachheit halber haben wir die Ausgabe von Optionen nicht projiziert (ich weiß, dass dies nicht die richtige Annahme ist, aber aufgrund fehlender Daten nehme ich in Zukunft keine weiteren Optionsemissionen mehr vor. Wir haben gerade genommen Diese sind Null, wie in der Grauzone oben hervorgehoben. Darüber hinaus werden die Restricted Stock Units in Zukunft voraussichtlich 2,0 Millionen betragen.

Einfachheit halber haben wir die Ausgabe von Optionen nicht projiziert (ich weiß, dass dies nicht die richtige Annahme ist, aber aufgrund fehlender Daten nehme ich in Zukunft keine weiteren Optionsemissionen mehr vor. Wir haben gerade genommen Diese sind Null, wie in der Grauzone oben hervorgehoben. Darüber hinaus werden die Restricted Stock Units in Zukunft voraussichtlich 2,0 Millionen betragen.

Schauen Sie sich auch die Treasury Stock Method an

Schritt 9G - Dividenden: Prognostizieren Sie die Dividenden

- Prognose der geschätzten Dividenden anhand der Ausschüttungsquote

- Feste Dividendenausschüttung pro Aktie Auszahlung

- Aus den 10.000 Berichten extrahieren wir alle früheren Informationen zu Dividenden

- Mit den Informationen über die gezahlten Dividenden können wir die Ausschüttungsquote = gezahlte Dividenden / Nettoeinkommen ermitteln.

- Ich habe die Ausschüttungsquote von Colgate wie folgt berechnet.

Wir stellen fest, dass die Ausschüttungsquote im Großen und Ganzen im Bereich von 50% bis 60% lag. Nehmen wir für die kommenden Jahre eine Ausschüttungsquote von 55% an.

Wir stellen fest, dass die Ausschüttungsquote im Großen und Ganzen im Bereich von 50% bis 60% lag. Nehmen wir für die kommenden Jahre eine Ausschüttungsquote von 55% an. - Wir können auch das prognostizierte Nettoeinkommen aus der Gewinn- und Verlustrechnung verknüpfen

- Unter Verwendung des prognostizierten Nettoeinkommens und der Ausschüttungsquote können wir die insgesamt gezahlten Dividenden ermitteln

Wir stellen fest, dass die Ausschüttungsquote im Großen und Ganzen im Bereich von 50% bis 60% lag. Nehmen wir für die kommenden Jahre eine Ausschüttungsquote von 55% an.

Wir stellen fest, dass die Ausschüttungsquote im Großen und Ganzen im Bereich von 50% bis 60% lag. Nehmen wir für die kommenden Jahre eine Ausschüttungsquote von 55% an.

Schritt 8H - Prognose des Eigenkapitalkontos in seiner Gesamtheit

Mit der Prognose des Aktienrückkaufs, des Optionserlöses und der gezahlten Dividenden sind wir bereit, den Aktienplan des Aktionärs zu vervollständigen. Verknüpfen Sie all diese Elemente, um den Ending Equity Balance für jedes Jahr wie unten gezeigt zu ermitteln.

Schritt 9I - Verknüpfung des Eigenkapitals mit der Bilanz

Schritt 9J - Verknüpfung von Dividenden, Aktienrückkauf und Optionen geht an CF über

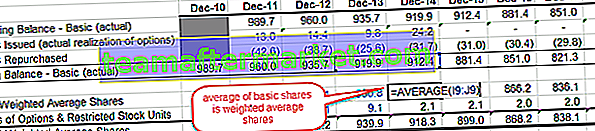

# 10 - Aktien ausstehender Zeitplan

Der nächste Schritt in dieser Online-Finanzmodellierung in Excel-Schulungen besteht darin, den Zeitplan für die Freigabe von Anteilen zu betrachten. Zusammenfassung des ausstehenden Aktienplans

- Basisaktien - tatsächlich und durchschnittlich

- Erfassen Sie die Auswirkungen früherer Optionen und Optionen entsprechend

- Verwässerte Aktien - Durchschnitt

- Rückkauf von Referenzaktien und neue Aktien aus ausgeübten Optionen

- Berechnen Sie die prognostizierten Grundaktien (tatsächlich)

- Berechnen Sie die durchschnittlichen unverwässerten und verwässerten Anteile

- Verweisen Sie projizierte Aktien auf die Gewinn- und Verlustrechnung (Rückruf Gewinn- und Verlustrechnung erstellen!)

- Geben Sie historische Informationen aus

- Hinweis : Dieser Zeitplan ist üblicherweise in den Aktienplan integriert

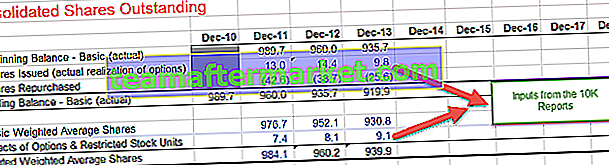

Schritt 10A - Geben Sie die historischen Zahlen aus dem 10K-Bericht ein

- Ausgegebene Aktien (tatsächliche Realisierung von Optionen) und zurückgekaufte Aktien können aus dem Aktienplan des Anteilinhabers entnommen werden

- Außerdem gewichtete der Input eine durchschnittliche Anzahl von Aktien und die Auswirkung von Aktienoptionen für die historischen Jahre.

Schritt 10B - Verknüpfen von Aktienemissionen und -rückkäufen aus dem Aktienkapitalplan.

Basisaktien (Ende) = Basisaktien (Anfang) + Aktienemissionen - Aktien zurückgekauft.

Schritt 10C - Finden Sie die gewichteten Grundaktien,

- Wir finden einen Durchschnitt von zwei Jahren, wie unten gezeigt.

- Fügen Sie außerdem den Effekt von Optionen und eingeschränkten Aktieneinheiten (bezogen auf den Aktienplan des Aktionärs) hinzu, um die verwässerten gewichteten durchschnittlichen Aktien zu ermitteln.

Schritt 10D - Verknüpfen Sie grundlegende und verwässerte gewichtete Aktien mit der Gewinn- und Verlustrechnung

- Nachdem wir die verwässerten gewichteten Durchschnittsaktien berechnet haben, ist es an der Zeit, diese in der Gewinn- und Verlustrechnung zu aktualisieren.

- Verknüpfen Sie die prognostizierten verwässerten gewichteten durchschnittlichen ausstehenden Aktien wie unten gezeigt mit der Gewinn- und Verlustrechnung

Damit vervollständigen wir den Zeitplan für herausragende Aktien und die Zeit, um mit unseren nächsten Aussagen fortzufahren.

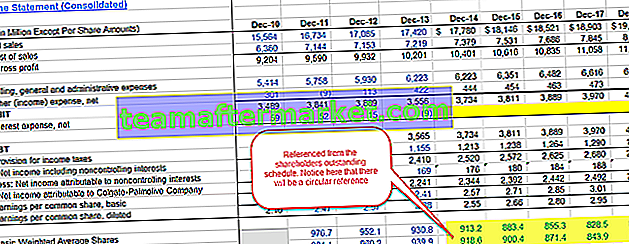

# 11 - Ausfüllen der Kapitalflussrechnung

Es ist wichtig, dass wir die Kapitalflussrechnung vollständig ausgefüllt haben, bevor wir zu unserem nächsten und endgültigen Zeitplan in dieser Finanzmodellierung übergehen, dh dem Schuldenplan. Bis zu diesem Zeitpunkt sind nur einige Dinge unvollständig

- Gewinn- und Verlustrechnung - Zinsaufwendungen / -erträge sind zu diesem Zeitpunkt unvollständig

- Bilanz - Bargeld und Schulden sind zu diesem Zeitpunkt unvollständig

Schritt 11A - Cashflow für Finanzierungsaktivitäten berechnen

Überprüfen Sie auch den Cashflow aus der Finanzierung

Schritt 11B - Finden Sie die Nettozunahme (-abnahme) der Zahlungsmittel und Zahlungsmitteläquivalente

Schritt 11C = Vervollständigen Sie die Kapitalflussrechnung

Finden Sie die Zahlungsmittel und Zahlungsmitteläquivalente zum Jahresende.

Schritt 11D - Verknüpfen Sie die Zahlungsmittel und Zahlungsmitteläquivalente mit der Bilanz.

Jetzt sind wir bereit, uns um unseren letzten und letzten Zeitplan zu kümmern, dh um den Schulden- und Zinsplan

Jetzt sind wir bereit, uns um unseren letzten und letzten Zeitplan zu kümmern, dh um den Schulden- und Zinsplan

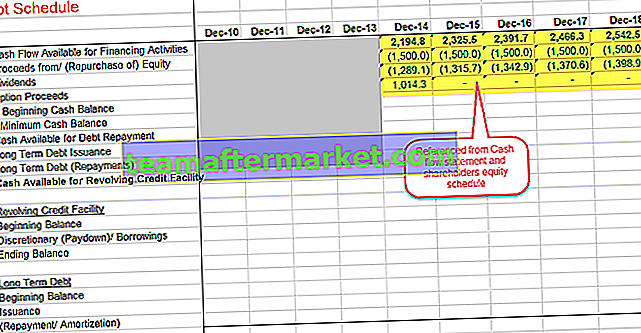

# 12- Finanzmodellierung in Excel - Schulden- und Zinsplan

Der nächste Schritt in dieser Online-Finanzmodellierung besteht darin, den Schulden- und Zinsplan zu vervollständigen. Zusammenfassung des Schulden- und Zinsplans

Schritt 12A - Richten Sie einen Schuldenplan ein

- Verweisen Sie auf den zur Finanzierung verfügbaren Cashflow

- Verweisen Sie auf alle Eigenkapitalquellen und die Verwendung von Bargeld

Schritt 12B - Berechnen Sie den Cashflow aus der Rückzahlung von Schulden

- Verweisen Sie auf den Anfangsguthaben aus der Bilanz

- Ein Mindestguthaben abziehen. Wir sind davon ausgegangen, dass Colgate jedes Jahr mindestens 500 Millionen US-Dollar behalten möchte.

Überspringen Sie die Emission / Rückzahlung langfristiger Schulden, Bargeld  , das derzeit für die revolvierende Kreditfazilität und den Revolver-Bereich verfügbar ist. Aus dem 10K-Bericht von Colgate gehen die verfügbaren Details zur revolvierten Kreditfazilität

, das derzeit für die revolvierende Kreditfazilität und den Revolver-Bereich verfügbar ist. Aus dem 10K-Bericht von Colgate gehen die verfügbaren Details zur revolvierten Kreditfazilität  Colgate 2013 - 10K, Seite 35 hervor

Colgate 2013 - 10K, Seite 35 hervor

Weitere Informationen zu Schulden enthalten auch die zugesagten langfristigen Schuldentilgungen.  Colgate 2013 - 10K, Seite 36

Colgate 2013 - 10K, Seite 36

Schritt 12C - Berechnen Sie die langfristige Endschuld

Wir verwenden den oben angegebenen Zeitplan für die langfristige Rückzahlung von Schulden und berechnen den Endsaldo der langfristigen Rückzahlungen von Schulden

Schritt 12D - Verknüpfen Sie die langfristigen Schuldentilgungen.

Schritt 12E - Berechnen Sie die diskretionären Kredite / Rückzahlungen

Berechnen Sie anhand der unten gezeigten Cash-Sweep-Formel die diskretionären Kredite / Auszahlungen.

Schritt 12F - Berechnen Sie den Zinsaufwand aus der langfristigen Verschuldung

- Berechnen Sie den durchschnittlichen Saldo für revolvierende Kreditfazilität und langfristige Schulden

- Nehmen Sie auf der Grundlage der im 10K-Bericht enthaltenen Informationen eine vernünftige Annahme für einen Zinssatz vor

- Berechnen Sie den Gesamtzinsaufwand = durchschnittlicher Schuldenstand x Zinssatz

Finden Sie den Gesamtzinsaufwand = Zinsen (revolvierende Kreditfazilität) + Zinsen (langfristige Schulden)

Finden Sie den Gesamtzinsaufwand = Zinsen (revolvierende Kreditfazilität) + Zinsen (langfristige Schulden)

Schritt 12G - Verknüpfen Sie die Hauptschulden- und Revolver-Drawdowns mit den Cashflows

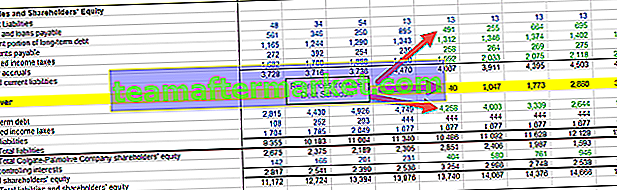

Schritt 12H - Referenz kurzfristig und langfristig zur Bilanz

- Grenzen Sie den aktuellen Anteil der langfristigen Schulden und der langfristigen Schulden ab, wie unten gezeigt

- Verknüpfen Sie die revolvierende Kreditfazilität, die langfristigen Schulden und den aktuellen Anteil der langfristigen Schulden mit der Bilanz

Schritt 12I - Berechnen Sie die Zinserträge anhand des durchschnittlichen Barguthaben

Schritt 12J - Verknüpfung von Zinsaufwand und Zinsertrag mit Gewinn- und Verlustrechnung

Führen Sie die Bilanzprüfung durch: Bilanzsumme = Verbindlichkeiten + Eigenkapital

Führen Sie die Bilanzprüfung durch: Bilanzsumme = Verbindlichkeiten + Eigenkapital

Schritt 12K - Bilanz prüfen

Wenn es Diskrepanzen gibt, müssen wir das Modell prüfen und auf Verknüpfungsfehler prüfen

Empfohlener Kurs zur Finanzmodellierung

Ich hoffe, Ihnen hat der kostenlose Excel-Leitfaden zur Finanzmodellierung gefallen. Wenn Sie Finanzmodellierung in Excel durch unsere Expertenvideovorträge lernen möchten, können Sie sich auch unser Investment Banking Training ansehen. Dies sind in erster Linie 99 Kurse Investment Banking Schulungspaket. Dieser Kurs beginnt mit den Grundlagen und führt Sie zum fortgeschrittenen Investment Banking-Job. Dieser Kurs ist in 5 Teile gegliedert -

- Teil 1 - Investment Banking Training - Kernkurse

(26 Kurse)

- Teil 2 - Fortgeschrittenes Investment Banking Modeling Training

(20 Kurse)

- Teil 3 - Investment Banking Add-Ons

(13 Kurse)

- Teil 4 - Kurse der Investment Banking Foundation

(23 Kurse)

- Teil 5 - Soft Skills für Investmentbanker

(17 Kurse)

Finanzmodelle herunterladen

- Alibaba Finanzmodell

- Box IPO Finanzmodell

- Vorlagen für die Finanzmodellierung

- Kurs zur Modellierung der Bankfinanzierung

Was als nächstes?

Wenn Sie etwas Neues gelernt haben oder diese Excel-basierte Finanzmodellierung genossen haben, hinterlassen Sie bitte unten einen Kommentar. Lass mich wissen was du denkst. Vielen Dank und pass auf dich auf. Viel Spaß beim Lernen!