Was kostet der Verkauf von Waren (COGS)?

Die Kosten der verkauften Waren (COGS) sind die kumulierten direkten Gesamtkosten, die in Bezug auf die verkauften Waren oder Dienstleistungen anfallen, und umfassen direkte Kosten wie Rohstoffkosten, direkte Arbeitskosten und andere direkte Kosten, schließen jedoch alle indirekten Kosten aus, die durch die Unternehmen.

Es sind die Kosten, die in direktem Zusammenhang mit der Herstellung der in einem Unternehmen verkauften Waren stehen. Mit anderen Worten, COGS ist die Anhäufung der direkten Kosten, die für die von Ihrem Unternehmen verkauften Waren aufgewendet wurden. Dieser Betrag beinhaltet die Kosten aller Materialien, die bei der Herstellung der Waren verwendet werden, sowie die direkten Arbeitskosten, die zur Herstellung des genannten Bohrlochs verwendet werden. Die Arbeitskosten umfassen direkte und indirekte Arbeit.

- Die Materialkosten umfassen direkte Kosten wie Rohstoffe sowie Lieferungen und indirekte Materialien. Wenn nicht zufällige Mengen an Lieferungen aufrechterhalten werden, muss der Steuerpflichtige Inventare der Lieferungen für Einkommensteuerzwecke führen und diese den Ausgaben oder Waren in Rechnung stellen, die als gebraucht und nicht als gekauft verkauft werden.

- Direkte Arbeitskosten sind die Löhne, die an diejenigen Mitarbeiter gezahlt werden, die ihre ganze Zeit direkt an dem hergestellten Produkt arbeiten. Indirekte Arbeitskosten sind die Löhne, die an andere an der Produktion beteiligte Fabrikmitarbeiter gezahlt werden. Die Kosten für Lohnsteuern und Nebenleistungen sind in der Regel in den Arbeitskosten enthalten, können jedoch als Gemeinkosten behandelt werden.

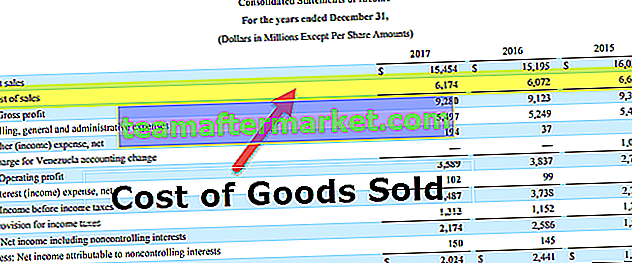

- Indirekte Aufwendungen wie Vertriebskosten oder Marketingkosten sind nicht enthalten. In der Darstellung der Gewinn- und Verlustrechnung wird die verkaufte Ware vom Nettoumsatz abgezogen, um die Bruttomarge eines Unternehmens zu erhalten.

- In der Dienstleistungsbranche würde dies Lohnsteuern, Arbeitskräfte und Sozialleistungen für Mitarbeiter einschließen, die direkt an der Erbringung der Dienstleistung beteiligt sind. Alle mit indirekten Kosten verbundenen Kosten wie Marketingkosten, Gemeinkosten und Versandkosten sind vom COGS ausgeschlossen.

- Beispielsweise würde der Hersteller von den Kosten für einen Laptop die Materialkosten einschließen, die für die Teile des Laptops erforderlich sind, zuzüglich der Arbeitskosten, die für die Montage der Teile des Laptops verwendet werden. Die Kosten für den Versand der Laptops an Händler und die Kosten für den Verkauf der Laptops wären ausgeschlossen. Außerdem werden die Kosten für die Laptops, die während des Jahres auf Lager sind, bei der Berechnung der Kosten der verkauften Waren nicht berücksichtigt, unabhängig davon, ob es sich um direkte oder indirekte Kosten handelt. Mit anderen Worten, dazu gehören die direkten Kosten für die Herstellung von Waren oder Dienstleistungen, die im Laufe des Jahres an die Kunden verkauft werden.

Auswirkungen der Inventarmethode

Dies kann auch durch die Art der Kalkulationsmethode beeinflusst werden, mit der die Kosten für die Beendigung des Inventars abgeleitet werden. Es gibt eine von drei Methoden zum Erfassen der Bestandskosten während eines Zeitraums: First In, First Out (FIFO) , Last In, First Out (LIFO) und Average Cost Method .

Berücksichtigen Sie die Auswirkungen der folgenden Methoden zur Bestandskalkulation:

- First-In-First-Out-Methode - Bei dieser als FIFO-Inventar bezeichneten Methode wird angenommen, dass die erste Einheit, die dem COGS-Inventar hinzugefügt wird, die erste verwendete ist. In einem inflationären Umfeld, in dem die Preise steigen, führt FIFO dazu, dass dem COGS kostengünstigere Waren in Rechnung gestellt werden.

- Last-In-First-Out-Methode - Bei dieser als LIFO-Inventar bezeichneten Methode wird angenommen, dass die letzte Einheit, die zu den Kosten des Warenbestands hinzugefügt wird, die erste verwendete ist. In einem inflationären Umfeld, in dem die Preise steigen, führt LIFO dazu, dass teurere Waren den Kosten belastet werden.

- Durchschnittskostenmethode - Die Durchschnittskosten werden berechnet, indem die Gesamtkosten der zum Verkauf bereitgestellten Waren durch die Gesamtzahl der zum Verkauf bereitgestellten Einheiten dividiert werden. Es werden gewichtete durchschnittliche Stückkosten angegeben, die auf die Einheiten angewendet werden, die am Ende des Zeitraums im Schlussbestand verfügbar sind.

Beispiel für die Kosten der verkauften Waren

Die Kosten variieren je nachdem, ob es sich um Einzelhandels-, Großhandels-, Fertigungs- oder Dienstleistungsunternehmen handelt.

- Im Einzel- und Großhandel umfasst COGS im Berichtszeitraum den Beginn und das Ende von Lagerbeständen. Dazu gehören natürlich auch Einkäufe im Berichtszeitraum.

- In der Fertigung handelt es sich um Fertigwarenbestände sowie um Rohstoffbestände, Warenbestände, direkte Arbeitskräfte und direkte Betriebsgemeinkosten.

- Im Dienstleistungsgeschäft werden die Einnahmen eher aus den Aktivitäten von Einzelpersonen als aus Produktverkäufen abgeleitet. Die Berechnung der Kosten der verkauften Waren ist daher aufgrund des geringen Materialeinsatzes, der zur Erzielung des Einkommens erforderlich ist, eine geringere Aufgabe.

Bedeutung von COGS

COGS ist ein wichtiger Bestandteil des Jahresabschlusses. Es wird vom Umsatz des Unternehmens abgezogen, um den Bruttogewinn zu erzielen. Der Bruttogewinn ist ein Maß dafür, wie effektiv das Unternehmen seine Betriebskosten im Produktionsprozess verwaltet. Verkaufskosten, die von Analysten, Investoren und Managern zur Prognose des Bruttogewinns des Unternehmens verwendet werden. Wenn der COGS steigt, sinkt der Bruttogewinn und umgekehrt. Unternehmen können daher ihre COGS niedrig halten, so dass der Nettogewinn höher ist.

COGS kann intern verwendet werden, um den Erfolg des Unternehmens zu messen und um festzustellen, wann die Preise für ein bestimmtes Produkt erhöht werden müssen. Die verkauften Waren können auch zur Festlegung von Gewinnspannen und als Grundlage für den Preis Ihres Produkts verwendet werden.

Einschränkungen von COGS

Es kann leicht angepasst werden, indem dem Lagerbestand höhere Herstellungskosten zugewiesen werden als angefallen sind, der Lagerbestand im Schlussbestand am Ende eines Abrechnungszeitraums angepasst wird, der Lagerbestand überbewertet wird, veralteter Lagerbestand nicht abgeschrieben wird usw. Wenn die Kosten Wenn der Lagerbestand absichtlich aufgeblasen wird, wird der COGS reduziert, was wiederum zu einer höheren als der tatsächlichen Bruttogewinnmarge und damit zu einem überhöhten Nettoeinkommen führt.