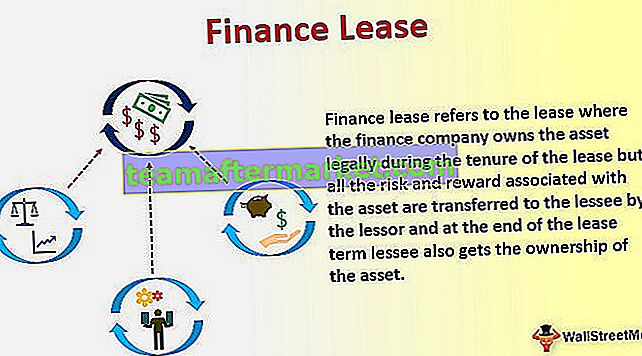

Finanzierungsleasing bezieht sich auf das Leasingverhältnis, bei dem das Finanzunternehmen den Vermögenswert während der Laufzeit des Leasingverhältnisses rechtmäßig besitzt, aber alle mit dem Vermögenswert verbundenen Risiken und Chancen vom Leasinggeber auf den Leasingnehmer übertragen werden und am Ende der Laufzeit des Leasingverhältnisses auch der Leasingnehmer erhält Eigentum an dem Vermögenswert.

Finanzierungsleasing Bedeutung

Finanzierungsleasing bedeutet einfach eine Finanzierungsmethode, bei der die Leasinggesellschaft den Vermögenswert für den Benutzer kauft und ihn für einen vereinbarten Zeitraum an ihn vermietet. Die Leasinggesellschaft ist als Leasinggeber und der Nutzer als Leasingnehmer bekannt. Ein Finanzierungsleasing (auch als Capital Lease bezeichnet) überträgt im Wesentlichen alle Risiken und Chancen des Eigentums an dem Vermögenswert auf den Leasingnehmer. Es wird häufig verwendet, um geleaste Vermögenswerte für einen Großteil seiner wirtschaftlichen Lebensdauer zu kaufen.

Einstufung des Leasingverhältnisses als Finanzierungsleasing

Das grundlegende Kriterium für die Klassifizierung eines Finanzierungsleasings (nach US-GAAP auch als Capital Lease bezeichnet) besteht darin, dass der Leasinggeber während der gesamten Leasingdauer der rechtmäßige Eigentümer des Vermögenswerts bleibt, jedoch alle mit Leasinggegenständen verbundenen Risiken und Chancen auf den Leasingnehmer übertragen werden . Der Leasingnehmer erfasst in seinen Bilanzen eine Verbindlichkeit und einen Vermögenswert im Zusammenhang mit Leasing in seinen Bilanzen. Darüber hinaus geht das rechtliche Eigentum an geleasten Vermögenswerten nach dem Ende des Leasingverhältnisses vom Leasinggeber auf den Leasingnehmer über.

Nach IFRS und US-GAAP besteht jedoch ein kleiner Widerspruch bei der Einstufung eines Leasingverhältnisses als Finanzierungsleasing.

IFRS: Die oben genannten Grundkriterien klassifizieren ein Leasingverhältnis als Finanzierungsleasing nach IFRS

GAAP: Wenn der Leasingvertrag mindestens eine der folgenden vier Bedingungen erfüllt, wird ein solcher Leasingvertrag nach US-GAAP als Finanzierungsleasing eingestuft:

- Das rechtliche Eigentum an dem Leasinggegenstand geht am Ende des Leasingverhältnisses vom Leasinggeber auf den Leasingnehmer über.

- Der Leasingnehmer darf den Leasinggegenstand zu einem niedrigeren Preis als dem beizulegenden Zeitwert des Leasinggegenstandes erwerben.

- Die Leasingdauer beträgt mehr als 75% der Nutzungsdauer des Leasinggegenstandes.

- Der Barwert der Leasingmieten ist gleich oder größer als der beizulegende Zeitwert des Vermögenswerts.

Bilanzierung von Finanzierungsleasing

# 1 - In den Büchern des Mieters

- Der Leasingnehmer erfasst zu Beginn des Leasingvertrags den beizulegenden Zeitwert (Barwert der Mindestleasingzahlungen) des Leasinggegenstandes sowohl auf der Aktiv- als auch auf der Passivseite der Bilanz.

- Verteilen Sie die Zahlungen für regelmäßige Mietverträge (bezahlt) in zwei Teile

- Finanzierungskosten oder Zinskosten (Aufwendungen in der Gewinn- und Verlustrechnung) und

- Reduzierung der ausstehenden Haftung.

- Der Journaleintrag für die Abschreibung wird übergeben.

# 2 - In den Büchern des Vermieters

- Der Leasinggeber hat zu Beginn der Leasingaufzeichnung eine Leasingforderung in Höhe des Nettoinvestitionswerts des Leasingverhältnisses. Der Nettoinvestitionswert wird berechnet, indem die Mindestleasingzahlungen mit dem impliziten Zinssatz abgezinst werden.

- Verteilen Sie das als periodische Leasingvermietung erhaltene Geld in zwei Teile

- Finanz- oder Zinserträge und

- Reduzierung der Leasingforderungen.

Berechnungsbeispiele für Finanzierungsleasing

Jet Aviation Ltd, eine indische Fluggesellschaft, benötigt Passagierflugzeuge für ihren Betrieb. Jet schließt mit Boeing (einem in Amerika ansässigen Flugzeughersteller) einen legalen Leasingvertrag über die Vermietung von Flugzeugen ab. Boeing liefert Flugzeuge am 1. Januar 2019 mit einer Laufzeit von 5 Jahren an Jet, gegen die Jet am Ende eines jeden Jahres eine jährliche Leasingmiete von 500.000 USD zahlen wird. Angenommen, der implizite Zinssatz beträgt 10%

Die Nutzungsdauer des Flugzeugs beträgt 6 Jahre. Jet hat die Möglichkeit, die Flugzeuge nach Ablauf der Mietdauer zu kaufen.

Journalisieren Sie die erforderliche Buchhaltung in den Büchern sowohl des Leasinggebers (Boeing) als auch des Leasingnehmers (Jet Aviation).

# 1 - Prüfen Sie, ob das Leasing die Kriterien für das Finanzierungsleasing erfüllt

- Der Leasingvertrag darf den Leasinggegenstand am Ende der Leasingdauer erwerben.

- Die Leasingdauer beträgt 83,33% (5/6), was mehr als 75% der Nutzungsdauer des Leasinggegenstandes entspricht.

#. Der Mietvertrag erfüllt die meisten Bedingungen; Daher wird es als Finanzierungsleasing eingestuft.

# 2 - Berechnung des Barwerts (PV) der Mindestfinanzierungsleasingzahlungen

Die Formel von PV,

Gegeben :

- jährliche Leasingmieten (P) = 500.000 USD und

- Impliziter Zinssatz ( i ) = 10%

- Zeitraum (n) = 5 Jahre

# 3 - Berechnung der Abschreibung

- PV des Flugzeugs = 1.895.393 USD

- Nutzungsdauer = 6 Jahre

# 4 - Buchhaltung in den Büchern von Boeing (Vermieter)

i) Rekord-Leasingforderungen gegen den vermieteten Vermögenswert in Höhe des Nettoinvestitionswerts im Leasingverhältnis.

ii) Verteilen Sie das als periodische Leasingvermietung erhaltene Geld in zwei Teile

- Finanz- oder Zinserträge und

- Reduzierung der Leasingforderungen.

Hinweis: Der belastete Wert der Leasingforderungen reduziert den Kapitalbetrag von 1.895.393 USD um 450.000 USD. Der verbleibende reduzierte Nennwert von 1.445.393 USD wird auch die Finanzerträge der nächsten Jahre reduzieren.

# 5 - Buchhaltung in den Büchern von Jet (Mieter)

i) Erfassen Sie den beizulegenden Zeitwert des vermieteten Vermögenswerts sowohl auf der Aktiv- als auch auf der Passivseite der Bilanz.

ii) Verteilen Sie die Zahlungen für periodische Leasingmieten (bezahlt) in zwei Teile

- Finanzierungskosten oder Zinskosten (Aufwendungen in der Gewinn- und Verlustrechnung) und

- Reduzierung der ausstehenden Haftung.

iii) Der Eintrag für die Abschreibung wird übergeben.

# 6 - Berechnung der Buchhaltungstabelle für Finanzierungsleasing

Die Tabelle zeigt die Berechnung des Finanzierungsleasings für eine Mietdauer von fünf Jahren. Die Tabelle ist hilfreich für den Buchhalter, um den jährlichen Eintrag zu protokollieren und die eingegebenen Zahlen zu zählen.

Vorteile

- Finanzierungsleasing ist eine wichtige Quelle für die mittel- und langfristige Finanzierung von Vermögenswerten.

- Finanzierungsleasing gewährt dem Leasingnehmer das Recht, einen Vermögenswert zu nutzen.

- Leasingfinanzierungen sind in der Regel günstiger als alle anderen Finanzierungsformen.

- Die Finanzierungsleasingvereinbarung trägt dazu bei, die Leasingzahlungen über mehrere Jahre zu verteilen. Daher besteht keine Belastung durch eine Pauschalzahlung für den Kauf von Vermögenswerten.

- Der Leasingnehmer kann eine Abschreibung auf den geleasten Vermögenswert verlangen. Dies reduziert die Steuerschuld des Leasingnehmers, da die Abschreibung ein Aufwand ist, der der Gewinn- und Verlustrechnung belastet wird.

- Im Allgemeinen erfasst das Finanzierungsleasing Aufwendungen früher als das Operating-Leasing. Die Erhebung von Zinsaufwendungen ergibt ebenfalls einen Steuervorteil.

- Der Mieter erhält vom Leasinggeber technische Unterstützung in Bezug auf den Vermögenswert.

- Auch wenn sich der Preis des Vermögenswerts später erhöht, muss der Leasingnehmer die ursprünglich vereinbarten festen Zahlungen leisten.

- Der Leasingnehmer hat das Recht, den Vermögenswert am Ende der Leasingdauer zu einem Schnäppchenpreis zu erwerben.

Einschränkungen / Nachteile

- Die Verantwortung für die Instandhaltung des Vermögenswerts liegt beim Leasingnehmer. Daher muss der Mieter einige Wartungskosten tragen.

- Das Finanzierungsleasing beinhaltet einen erheblichen Risikotransfer auf den Leasingnehmer. Die Risiken werden daher maßgeblich vom Mieter getragen.

- Das Finanzierungsleasing kann vom Leasingnehmer nicht gekündigt werden. Der Mieter ist daher an seine Entscheidung gebunden.

- Wenn der Leasingnehmer beschließt, den Vermögenswert nicht zu kaufen, wird er nicht Eigentümer des Vermögenswerts.

- Der Leasingnehmer kontrolliert den Vermögenswert, obwohl er während des Finanzierungsleasings nicht Eigentümer des Vermögenswerts ist. Da er nicht der Eigentümer ist, darf er den Vermögenswert nicht ordnungsgemäß behandeln.

- Der Abschluss eines Finanzierungsleasings erfordert viele Unterlagen und andere Formalitäten.

Wichtige Punkte zu beachten

- Nach jedem Zeitraum, in dem die Leasingzahlung erfolgt, reduziert sich die Restzahlung gemäß dem Tilgungsplan.

- Finanzierungsleasingverträge wirken sich auf den Jahresabschluss des Leasingnehmers aus. Sie beeinflussen Vermögenswerte, Verbindlichkeiten, Zinsen und Abschreibungen.

Abschließende Gedanken

Die Leasingfinanzierung ist eine geeignete Finanzierungsmethode für diejenigen, die keine Mittel durch Schulden aufnehmen können. Das Finanzierungsleasing gewährt das Recht zur Nutzung des Vermögenswerts. Sowohl Finanzierungsleasing als auch Capital Lease haben ihre eigenen Vor- und Nachteile. Ein Unternehmen muss nach Prüfung sorgfältig entscheiden, ob es Finanzierungsleasingverträge abschließen möchte. Dies ist umso wichtiger, als ein Finanzierungsleasing einen erheblichen Risikotransfer auf den Leasingnehmer beinhaltet. Im Allgemeinen möchten Unternehmen, die sich in einer höheren Steuerklasse befinden, Leasingverhältnisse als Finanzierungsleasing klassifizieren.