Ein zusammengesetzter Journaleintrag ist der Journaleintrag im Buchhaltungssystem, bei dem mehr als ein Konto belastet oder mehr als ein Konto gutgeschrieben wird, dh wenn eine Transaktion mehr als die drei Buchhaltungsköpfe betreffen muss.

Definition des zusammengesetzten Journaleintrags

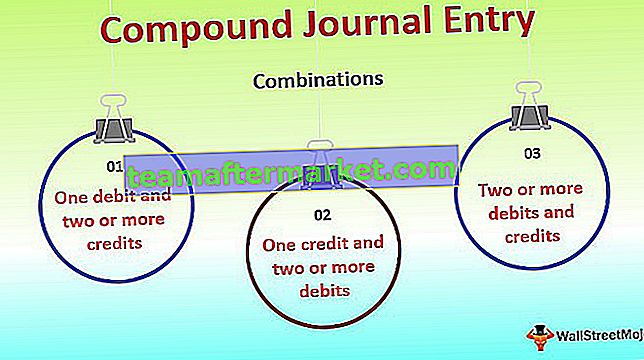

Zusammengesetzter Journaleintrag bedeutet eine Kombination aus zwei oder mehr Belastungen und Gutschriften in einem einzigen Buchhaltungseintrag. Dies bedeutet, dass es sich um einen Journaleintrag mit den folgenden Kombinationen handelt:

- Eine Lastschrift und zwei oder mehr Gutschriften oder

- Ein Kredit und zwei oder mehr Schulden oder

- Zwei oder mehr Belastungen und Gutschriften

Gemäß der Regel der Journalbuchung sollte die Summe der Belastungen und Gutschriften immer gleich sein. Kombinierte Journaleinträge können Abschreibungen, Gehaltsabrechnungen, verschiedene Posten in einer bestimmten Rechnung, Bankabstimmung, die einzelne Transaktion mit mehreren Komponenten usw. umfassen. Fachleute, die auf ihrem professionellen Urteilsvermögen und ihrer Erfahrung basieren, können verschiedene Journaleinträge zusammenführen.

Beispiele für zusammengesetzte Journaleinträge

Lassen Sie uns den zusammengesetzten Eintrag anhand von Beispielen verstehen:

Beispiel 1

ABC Limited hat am 31. März die folgende Liste von Vermögenswerten mit Abschreibungsbetrag in den Geschäftsbüchern ausgewiesen:

Bitte übergeben Sie den zusammengesetzten Journaleintrag einzeln und in einem zusammengesetzten Format.

Lösung:

Aus dem oben Gesagten geht hervor, dass der Eintrag von Verbindungen Zeit und Energie spart, da mehr Daten mit einer besseren Darstellung präzise dargestellt werden können.

Beispiel 2

Herr ABC brachte seinen Sohn zur B-Schule, um Management zu studieren. Dort zahlte er 90.000 Dollar, einschließlich aller Komponenten. Die Liste der Komponenten derselben ist wie folgt:

Bitte übergeben Sie den zusammengesetzten Journaleintrag in den Büchern der B-Schule einzeln und zusammengesetzt.

Lösung:

Vorteile

- Spart Zeit - Einträge wie Gehaltsabrechnung, Abschreibungen, Gebühren usw. für einzelne Mitarbeiter oder Studenten führen zu einer großen Anzahl von Einträgen. Wenn sie jedoch in zusammengesetzter Form präsentiert werden, spart dies viel Zeit und Energie, die für andere produktive Aufgaben verwendet werden können.

- Bessere Darstellung - Zusammengesetzte Einträge präsentieren die Daten besser als separate Einträge.

- In Zusammenfassungsformular verfügbare Daten - Zusammengesetzte Einträge stellen die Daten zusammenfassend dar, wodurch die Analyse aus der Vogelperspektive besser dargestellt werden kann.

Nachteile

- Benötigt Fachwissen - Die Erstellung eines zusammengesetzten Eintrags für alle Aufgaben ist keine Tasse Tee für alle Personen. Es gibt viele Dinge wie Mietverträge usw., die ein hohes Maß an Fachwissen erfordern. Es ist nicht einfach, solche Einträge in zusammengesetzter Form zu gestalten.

- Chancen auf fehlerhafte Berichterstattung - Bei der Erstellung von Compounding-Einträgen muss mit größter Sorgfalt darauf geachtet werden, dass die geltenden Standards, Richtlinien und Regeln ordnungsgemäß befolgt werden. Wenn nicht sorgfältig vorgegangen wird, besteht eine hohe Wahrscheinlichkeit, dass Daten falsch gemeldet werden und die Offenlegungspflicht des geltenden Standards möglicherweise verletzt wird.

Fazit

Somit ist der zusammengesetzte Eintrag eine effizientere Form der Buchhaltung, die die Produktivität des Buchhalters erhöht und zu einer besseren Darstellung der Buchhaltung führt. Gemäß den geltenden Standards und Richtlinien in einem bestimmten Land kann der Buchhalter einen zusammengesetzten Journaleintrag erstellen und versuchen, Zeit und Aufwand zu optimieren.