Definition von Aktienswaps

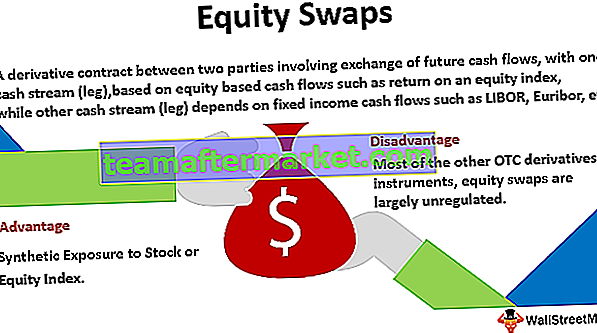

Equity Swaps sind definiert als ein Derivatkontrakt zwischen zwei Parteien, bei dem zukünftige Zahlungsströme ausgetauscht werden, wobei ein Zahlungsstrom (Bein) auf der Grundlage des aktienbasierten Zahlungsstroms wie der Rendite eines Aktienindex und des anderen Zahlungsstroms ermittelt wird (leg) hängt vom festverzinslichen Cashflow wie LIBOR, Euribor usw. ab. Wie bei anderen Finanzswaps sind die Variablen eines Equity-Swaps das fiktive Kapital, die Häufigkeit, mit der Cashflows ausgetauscht werden, und die Dauer / Laufzeit des Tauschen.

Beispiel für die Funktionsweise von Equity Swaps?

Betrachten Sie zwei Parteien - Partei A und Partei B. Die beiden Parteien schließen einen Aktientausch ab. Partei A verpflichtet sich, Partei B (LIBOR + 1%) auf das fiktive Kapital von 1 Mio. USD zu zahlen, und im Gegenzug zahlt Partei B die Rendite von Partei A auf den S & P-Index auf das fiktive Kapital von 1 Mio. USD. Die Zahlungsströme werden alle 180 Tage ausgetauscht.

- Nehmen Sie im obigen Beispiel einen LIBOR-Satz von 5% pro Jahr und eine Aufwertung des S & P-Index um 10% am Ende von 180 Tagen nach Beginn des Swap-Vertrags an.

- Am Ende von 180 Tagen zahlt Partei A USD 1.000.000 * (0,05 + 0,01) * 180/360 = USD 30.000 an Partei B. Partei B zahlt Partei A eine Rendite von 10% auf den S & P-Index, dh 10% * USD 1.000.000 = USD 100.000.

- Die beiden Zahlungen werden verrechnet und in Netto würde Partei B USD 100.000 - USD 30.000 = USD 70.000 an Partei A zahlen. Es ist zu beachten, dass der fiktive Kapitalbetrag im obigen Beispiel nicht umgetauscht wird und nur zur Berechnung des Cashflows bei verwendet wird die Austauschdaten.

- Aktienrenditen weisen sehr häufig negative Renditen auf, und bei negativen Aktienrenditen erhält der Aktienrenditezahler die negative Aktienrendite, anstatt die Rendite an seine Gegenpartei zu zahlen.

Wenn im obigen Beispiel die Aktienrenditen für den Bezugszeitraum negativ wären, beispielsweise -2%, würde Partei B USD 30.000 von Partei A erhalten (LIBOR + 1% auf Nominalwert) und zusätzlich 2% * USD 1.000.000 = USD 20.000 für die negativen Aktienrenditen. Dies würde eine Gesamtzahlung von USD 50.000 von Partei A an Partei B nach 180 Tagen ab dem Beginn eines Aktientauschvertrags bedeuten.

Vorteile von Equity Swaps

Folgende Vorteile bieten Aktienswaps:

- Synthetisches Engagement in Aktien oder Aktienindex - Aktienswaps können verwendet werden, um ein Engagement in Aktien oder einem Aktienindex zu erzielen, ohne die Aktie tatsächlich zu besitzen. Forex. Wenn ein Anleger, der in Anleihen investiert ist, einen Aktientausch eingehen kann, um vorübergehend von Marktbewegungen zu profitieren, ohne sein Anleihenportfolio zu liquidieren und den Anleiheerlös in Aktien oder Indexfonds zu investieren.

- Vermeidung von Transaktionskosten - Ein Anleger kann Transaktionskosten des Aktienhandels vermeiden, indem er einen Aktientausch eingeht und ein Engagement in Aktien oder Aktienindizes eingeht.

- Sicherungsinstrument - Sie können zur Absicherung von Aktienrisiken eingesetzt werden. Sie können verwendet werden, um auf kurzfristige negative Aktienrenditen zu verzichten, ohne den Besitz der Aktien zu fälschen. Während des Zeitraums negativer Aktienrendite kann ein Anleger auf die negativen Renditen verzichten und auch eine positive Rendite aus dem anderen Teil des Swaps (LIBOR, feste Rendite oder ein anderer Referenzzinssatz) erzielen.

- Zugang zu einer größeren Auswahl an Wertpapieren - Aktien-Swaps können Anlegern ein Engagement in einer größeren Auswahl an Wertpapieren ermöglichen, als dies für einen Anleger im Allgemeinen nicht möglich ist. Zum Beispiel kann ein Anleger durch den Abschluss eines Aktientauschs ein Engagement in ausländischen Aktien oder Aktienindizes eingehen, ohne tatsächlich in das überseeische Land zu investieren, und die komplexen rechtlichen Verfahren und Beschränkungen vermeiden.

Nachteile von Equity Swaps

Folgende Nachteile haben Aktienswaps:

- Wie die meisten anderen otc-Derivate sind Aktienswaps weitgehend unreguliert. Obwohl Regierungen auf der ganzen Welt neue Vorschriften zur Überwachung des OTC-Derivatemarkts erlassen.

- Equity Swaps haben wie alle anderen Derivatekontrakte Kündigungs- / Ablaufdaten. Daher bieten sie kein unbefristetes Engagement in Aktien.

- Aktienswaps sind auch einem Kreditrisiko ausgesetzt, das nicht besteht, wenn ein Anleger direkt in Aktien oder Aktienindizes investiert. Es besteht immer das Risiko, dass die Gegenpartei ihrer Zahlungsverpflichtung nicht nachkommt.

Fazit

Equity Swaps werden verwendet, um die Renditen eines Aktien- oder Aktienindex mit einem anderen Cashflow (fester Zinssatz / Referenzzinssätze wie Arbeit / oder Rendite eines anderen Index oder einer anderen Aktie) auszutauschen. Es kann verwendet werden, um ein Engagement in einer Aktie oder einem Index zu erzielen, ohne die Aktie tatsächlich zu besitzen. Es kann auch zur Absicherung des Aktienrisikos in Zeiten negativer Rendite eingesetzt werden und wird von Anlegern auch zur Anlage in ein breiteres Spektrum von Wertpapieren eingesetzt.