Was ist das Prüfungsrisiko?

Das Prüfungsrisiko ist die Wahrscheinlichkeit, dass der Jahresabschluss des Unternehmens den für das Unternehmen wesentlichen Fehler enthält, obwohl dieser vom Abschlussprüfer des Unternehmens ohne diesbezügliche Einschränkung überprüft und geprüft wurde.

In einfachen Worten, Prüfungsrisiko ist definiert als das Risiko, dass Abschlüsse nicht wirklich repräsentativ für eine tatsächliche Finanzlage der Organisation sind oder ein absichtlicher Versuch, die Fakten zu verschleiern, obwohl das Prüfungsurteil bestätigt, dass Aussagen frei von wesentlichen falschen Angaben sind. Dieses Risiko kann sich auf Aktionäre, Gläubiger und potenzielle Anleger auswirken.

- Dieses Risiko kann durch einen oder beide der beiden Kunden oder Wirtschaftsprüfer entstehen.

- Dieses Risiko kann zwei Gründe haben - Fehler / Irrtümer oder absichtliche Falschangaben.

Top 3 Arten von Prüfungsrisiken

Es folgen die Top 3 Typen:

# 1 - Inhärente Risiken

Das inhärente Risiko ist das Risiko, das aufgrund unkontrollierbarer Faktoren nicht verhindert werden konnte, und es wird auch nicht in der Prüfung gefunden.

Beispiel: Transaktionen mit einem hohen Geldbetrag bergen ein höheres Risiko als Transaktionen mit einem hohen Scheck.

Quellen des inhärenten Risikos:

- Komplexe Geschäftsvorfälle mit derivativen Instrumenten;

- Transaktionen, die ein hohes Maß an Urteilsvermögen erfordern und dazu führen können, dass das Risiko besteht, nicht identifiziert zu werden;

- Eine Industrie mit häufigen technologischen Entwicklungen kann die Unternehmen einem Risiko der Überalterung der Technologie aussetzen.

- Ein Unternehmen, das bestimmte Zahlen in der Vergangenheit bereits falsch gemeldet hat, meldet sie möglicherweise erneut falsch.

# 2 - Kontrollrisiken

Das Kontrollrisiko ist das Risiko von Fehlern oder falschen Angaben im Jahresabschluss aufgrund des Versagens interner Kontrollen.

Beispiel: Versäumnis des Managements, Transaktionen von Mitarbeitern zu kontrollieren und zu verhindern, die nicht befugt sind, diese Transaktionen überhaupt auszuführen.

Quellen des Kontrollrisikos:

- Versäumnis des Managements, eine ordnungsgemäße und wirksame interne Kontrolle für die Finanzberichterstattung einzuführen.

- Keine ordnungsgemäße Aufgabentrennung zwischen den für die Finanzberichterstattung Verantwortlichen;

- Das Nichtvorhandensein der Kultur der ordnungsgemäßen Dokumentation und Einreichung;

# 3 - Erkennungsrisiken

Das Erkennungsrisiko ist das Risiko, dass der Abschlussprüfer Fehler oder falsche Angaben im Jahresabschluss nicht erkennt und dadurch eine falsche Meinung zum Jahresabschluss des Unternehmens abgibt.

Beispiel: Versäumnis des Abschlussprüfers, die fortlaufende fehlerhafte Berichterstattung von Abschlüssen durch das Unternehmen zu identifizieren.

Quellen des Erkennungsrisikos:

- Schlechte Prüfungsplanung, Auswahl falscher Prüfungsverfahren seitens des Abschlussprüfers;

- Schlechte Interaktion und Engagement des Abschlussprüfers mit dem Prüfungsmanagement;

- Schlechtes Verständnis des Geschäfts des Kunden und Komplexität der Abschlüsse;

- Falsche Auswahl der Stichprobengröße.

Prüfungsrisikoformel

Insgesamt wird das Risiko berechnet, indem alle drei oben genannten Arten von Prüfungsrisiken kombiniert werden. Die Formel lautet wie folgt:

Prüfungsrisiko = inhärentes Risiko * Kontrollrisiko * ErkennungsrisikoAuf der Grundlage der oben genannten Risikofaktoren können Prüfer das Risikoniveau ermitteln und die Strategie für den Umgang damit festlegen.

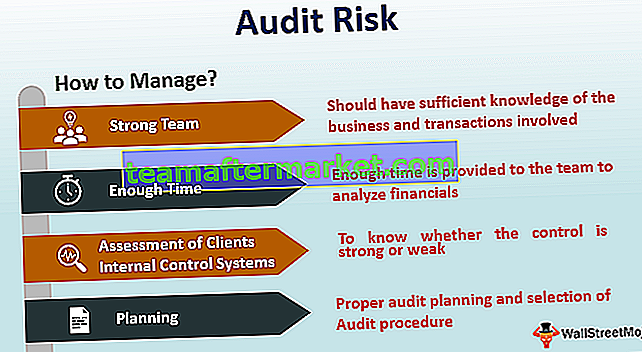

Wie kann das Prüfungsrisiko minimiert werden?

- Ein starkes Auditteam zu haben, das über ausreichende Kenntnisse des Geschäfts und der damit verbundenen Transaktionen verfügt;

- Dem Team steht ausreichend Zeit zur Verfügung, um die Finanzdaten zu analysieren.

- Sicherstellung eines starken Engagements für das Management des Kundenunternehmens, um die Geschäftsphilosophie und -praktiken zu verstehen;

- Gewährleistung angemessener und angemessener Probenahmetechniken;

- Genaue Bewertung der internen Kontrollsysteme des Kunden, um festzustellen, ob die Kontrolle stark oder schwach ist;

- Ordnungsgemäße Prüfungsplanung und Auswahl des Prüfungsverfahrens;