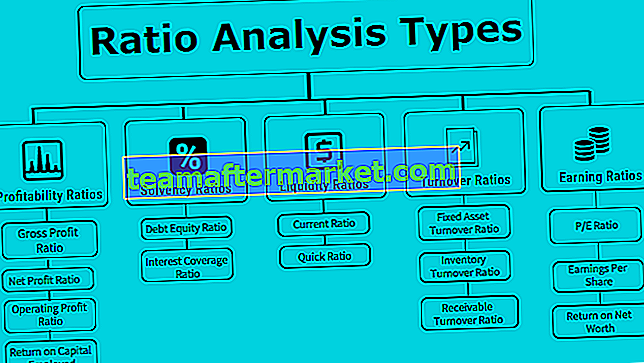

Top 5 Arten der Verhältnisanalyse

Die Verhältnisanalyse wird durchgeführt, um die Finanzlage des Unternehmens und die Entwicklung der Unternehmensergebnisse über einen Zeitraum von Jahren zu analysieren, in dem es hauptsächlich fünf große Kategorien von Kennzahlen gibt, wie Liquiditätskennzahlen, Solvabilitätskennzahlen, Rentabilitätskennzahlen, Effizienzkennzahlen, Deckungsquoten, die die Leistung des Unternehmens angeben und Verschiedene Beispiele für diese Kennzahlen sind die aktuelle Kennzahl, die Eigenkapitalrendite, die Verschuldungsquote, die Dividendenausschüttungsquote und das Kurs-Gewinn-Verhältnis.

Der Zähler und der Nenner des zu berechnenden Verhältnisses werden dem Jahresabschluss entnommen, wodurch eine Beziehung zueinander ausgedrückt wird.

Es ist ein grundlegendes Instrument, mit dem jedes Unternehmen die finanzielle Liquidität, die Schuldenlast und die Rentabilität des Unternehmens sowie die Marktposition im Vergleich zu seinen Mitbewerbern ermittelt.

Top 5 Arten der Verhältnisanalyse

Es gibt verschiedene Arten von Kennzahlenanalysen, die von jedem Unternehmen berechnet wurden, um die Geschäftsleistung zu bewerten. Einfach können wir es wie folgt teilen:

Typ 1 - Rentabilitätskennzahlen

Diese Art der Verhältnisanalyse legt die Renditen nahe, die aus dem Geschäft mit dem investierten Kapital generiert werden.

Bruttogewinnquote

Es stellt den Betriebsgewinn des Unternehmens nach Anpassung der Kosten der verkauften Waren dar. Je höher die Bruttogewinnquote ist, desto niedriger sind die Kosten der verkauften Waren und desto zufriedener ist das Management.

Rohertragsquote Formel = Bruttogewinn / Nettoumsatz * 100.Nettogewinnquote

Es stellt die Gesamtrentabilität des Unternehmens nach Abzug aller Barmittel und ohne Barmittelaufwendungen dar: Je höher die Nettogewinnquote, desto höher das Nettovermögen und desto stärker die Bilanz.

Formel für die Nettogewinnquote = Nettogewinn / Nettoumsatz * 100Betriebsgewinnquote

Es repräsentiert die Solidität des Unternehmens und die Fähigkeit, seine Schulden zu begleichen.

Formel für das Betriebsgewinnverhältnis = Ebit / Nettoumsatz * 100Kapitalrendite

ROCE repräsentiert die Rentabilität des Unternehmens mit dem in das Geschäft investierten Kapital.

Return on Capital Employed Formula = Ebit / eingesetztes KapitalTyp 2 - Solvabilitätskennzahlen

Diese Arten der Verhältnisanalyse legen nahe, ob das Unternehmen zahlungsfähig ist und in der Lage ist, die Schulden der Kreditgeber zu begleichen oder nicht.

Schulden-Eigenkapital-Verhältnis

Dieses Verhältnis repräsentiert die Hebelwirkung des Unternehmens. Ein niedriges D / E-Verhältnis bedeutet, dass das Unternehmen weniger Schulden in seinen Büchern hat und mehr Eigenkapital verwässert. Ein 2: 1 ist eine ideale Verschuldungsquote, die von jedem Unternehmen eingehalten werden kann.

Debt Equity Ratio Formula = Gesamtverschuldung / Anteilseignerfonds.Wobei Gesamtverschuldung = langfristig + kurzfristig + sonstige feste Zahlungen Aktionärsfonds = Eigenkapital + Rücklagen + Vorzugsaktienkapital - fiktives Vermögen.

Zinsdeckungsgrad

Es gibt an, wie oft der Gewinn des Unternehmens in der Lage ist, seine Zinsaufwendungen zu decken. Dies bedeutet auch die Zahlungsfähigkeit des Unternehmens in naher Zukunft, da je höher das Verhältnis, desto mehr Komfort für die Aktionäre und Kreditgeber hinsichtlich der Erfüllung der Schuldenverpflichtungen und des reibungslosen Funktionierens des Geschäftsbetriebs des Unternehmens besteht.

Zinsdeckungsgrad Formel = Ebit / ZinsaufwandTyp 3 - Liquiditätskennzahlen

Diese Kennzahlen geben an, ob das Unternehmen über genügend Liquidität verfügt, um seinen kurzfristigen Verpflichtungen nachzukommen, oder nicht. Höhere Liquiditätsquoten sind für das Unternehmen bargeldreicher.

Aktuelles Verhältnis

Es repräsentiert die Liquidität des Unternehmens, um seinen Verpflichtungen in den nächsten 12 Monaten nachzukommen. Je höher die aktuelle Quote ist, desto stärker kann das Unternehmen seine kurzfristigen Verbindlichkeiten bezahlen. Eine sehr hohe Stromquote bedeutet jedoch, dass viel Geld in Forderungen steckt, die in Zukunft möglicherweise nicht realisiert werden.

Current Ratio Formula = Umlaufvermögen / UmlaufverbindlichkeitenSchnelles Verhältnis

Es zeigt, wie reich das Unternehmen an Bargeld ist, um seine unmittelbaren Verbindlichkeiten kurzfristig abzuzahlen.

Quick Ratio Formula = Zahlungsmittel und Zahlungsmitteläquivalente + Wertpapiere + Forderungen / kurzfristige VerbindlichkeitenTyp 4 - Umsatzverhältnisse

Diese Kennzahlen geben an, wie effizient die Vermögenswerte und Schulden des Unternehmens zur Umsatzgenerierung eingesetzt werden.

Umsatzquote des Anlagevermögens

Der Umsatz des Anlagevermögens repräsentiert die Effizienz des Unternehmens, mit seinem Vermögen Einnahmen zu erzielen. In einfachen Worten ist es eine Rendite auf die Investition in Sachanlagen. Nettoumsatz = Bruttoumsatz - Rendite. Nettoanlagevermögen = Bruttoanlagevermögen - kumulierte Abschreibung.

Durchschnittliches Netto-Anlagevermögen = (Eröffnungssaldo des Netto-Anlagevermögens + Schlusssaldo des Netto-Anlagevermögens) / 2.

Formel für das Umsatzverhältnis des Anlagevermögens = Nettoumsatz / durchschnittliches AnlagevermögenLagerumschlagsquote

Die Lagerumschlagsquote gibt an, wie schnell das Unternehmen sein Inventar in Verkäufe umwandeln kann. Sie wird in Tagen berechnet, die die durchschnittliche Zeit für den Verkauf der Aktie angeben. Der durchschnittliche Lagerbestand wird in dieser Formel berücksichtigt, da der Lagerbestand des Unternehmens das ganze Jahr über schwankt.

Formel für die Lagerumschlagsquote = Kosten der verkauften Waren / durchschnittliche LagerbeständeForderungsumschlagsquote

Die Umsatzquote für Forderungen spiegelt die Effizienz des Unternehmens bei der Einziehung seiner Forderungen wider. Es gibt an, wie oft die Forderungen in Bargeld umgewandelt werden. Eine höhere Forderungsumschlagsquote weist auch darauf hin, dass das Unternehmen Geld in bar sammelt.

Formel für die Umsatzquote von Forderungen = Nettokreditverkäufe / durchschnittliche Forderungen# 5 - Verdienstquoten

Diese Art der Verhältnisanalyse spricht für die Renditen, die das Unternehmen für seine Aktionäre oder Investoren erzielt.

P / E-Verhältnis

Die PE-Quote repräsentiert das Gewinnmultiplikator des Unternehmens, den Marktwert der Aktien basierend auf dem Pe-Multiplikator. Ein hohes KGV ist ein positives Zeichen für das Unternehmen, da es auf dem Markt eine hohe Bewertung für M & A-Chancen erhält.

P / E Ratio Formula = Marktpreis pro Aktie / Ergebnis pro AktieGewinn je Aktie

Das Ergebnis je Aktie entspricht dem Geldwert des Ergebnisses jedes Aktionärs. Es ist eine der Hauptkomponenten, die der Analyst bei seiner Investition in Aktienmärkte betrachtet.

Formel für das Ergebnis je Aktie = (Nettoergebnis - Vorzugsdividenden) / (Gewichteter Durchschnitt der ausstehenden Aktien)Return on Net Worth

Es gibt an, wie viel Gewinn das Unternehmen mit dem investierten Kapital von Aktien- und Vorzugsaktionären erzielt hat.

Return on Net Worth Formula = Nettogewinn / Aktienfonds. Aktienfonds = Eigenkapital + Präferenz + Reserven - Fiktives Vermögen.Fazit

Die oben genannten sind einige der Kennzahlanalysetypen, die das Unternehmen für seine Finanzanalyse verwenden kann. Auf diese Weise ist die Verhältnisanalyse ein sehr wichtiges Instrument für jede Art von strategischer Geschäftsplanung durch das Top-Management des Unternehmens.