Was ist nicht operatives Ergebnis?

Das nicht betriebliche Ergebnis ist das Einkommen, das eine Unternehmensorganisation aus anderen Aktivitäten als ihrer hauptsächlichen umsatzgenerierenden Aktivität erzielt. Beispiele hierfür sind Gewinne / Verluste aus dem Verkauf eines Kapitalvermögens oder aus Devisentransaktionen, Einnahmen aus Dividenden, Gewinne oder andere Einnahmen generiert aus den aus Investitionen des Geschäfts, etc.

Mit einfachen Worten, ein nicht operatives Ergebnis eines Unternehmens ist die Einnahmequelle in der Gewinn- und Verlustrechnung des Unternehmens, die von Aktivitäten bestimmt wird, die nicht unter die Kerngeschäftsbereiche des Unternehmens fallen. Diese Art von nicht zum Kerngeschäft gehörenden Einnahmequellen kann eine von vielen Formen annehmen, z. B. Gewinne oder Verluste aufgrund von Wechselkursschwankungen, Wertminderungen oder Wertminderungen von Vermögenswerten, Erträge aus Dividenden aus Investitionen in assoziierte Unternehmen, Kapitalgewinne und Verluste aus Investitionen usw. Es ist auch unter dem Namen peripheres oder zufälliges Einkommen bekannt.

Liste der nicht operativen Erträge

- Verluste aufgrund von Wertminderung oder Abschreibung von Vermögenswerten

- Dividendenerträge aus der Beteiligung an assoziierten Unternehmen

- Gewinne und Verluste aus Anlagen in Finanztiteln

- Gewinne und Verluste aus Fremdwährungstransaktionen und damit Wechselkursschwankungen

- Alle Gewinne oder Verluste, die ein einmaliges einmaliges Ereignis sein können

- Alle Gewinne oder Verluste, die wiederkehrend, aber nicht operativ sind

Formel für nicht operatives Einkommen

Sie wird in der Regel am Ende der Gewinn- und Verlustrechnung als „Netto-Betriebsergebnis oder -aufwand“ ausgewiesen. Meistens wird es nach der Position „Betriebsgewinn“ angezeigt.

Es kann wie folgt berechnet werden:

Netto-Betriebsergebnis= Dividendenerträge

- Verluste aufgrund von Wertminderungen von Vermögenswerten

+/- Gewinne und Verluste nach dem Verkauf der Investition in Finanztitel

+/- Gewinne und Verluste aufgrund von Transaktionen in Fremdwährung

+/- Gewinne und Verluste aufgrund einmaliger Ereignisse

+/- Gewinne und Verluste aufgrund wiederkehrender, aber nicht operativer Ereignisse

Es gibt möglicherweise keine feste Formel, da dies stärker von der Klassifizierung der Werbebuchung als betriebliche oder nicht betriebliche Tätigkeit abhängt.

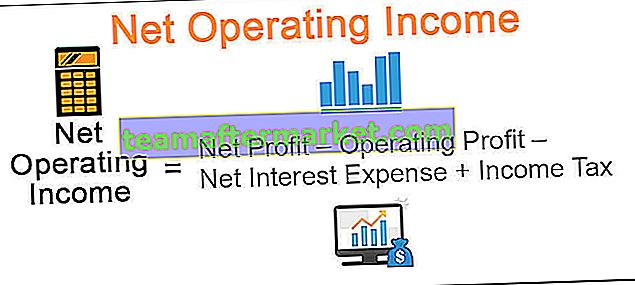

Die Berechnung kann auch erfolgen durch -

Betriebsergebnis = Nettogewinn - Betriebsergebnis - Zinsüberschuss + Ertragsteuer

Dies ist eine Art Rückrechnung, um den Wert von nicht operativen Erträgen und Aufwendungen aus der Gewinn- und Verlustrechnung des Unternehmens zu entschlüsseln, da einige Unternehmen solche Erträge und Aufwendungen unter einem anderen Kopf ausweisen.

Beispiele für nicht betriebliche Erträge

Schauen wir uns einige Beispiele an, um dies besser zu verstehen.

Beispiel 1

Nehmen wir ein fiktives Unternehmen ABC mit Gewinn- und Verlustrechnung wie folgt an:

Um nun das nicht operative Ergebnis aus der obigen Gewinn- und Verlustrechnung zu berechnen, können wir den Rückrechnungsansatz wie folgt verfolgen:

Netto-Betriebsergebnis = 150.000 USD - 200.000 USD + 40.000 USD + 30.000 USD

= 20.000 USD

Wenn wir uns nun die oben gezeigte Gewinn- und Verlustrechnung genauer ansehen, ist es ziemlich offensichtlich, auf die nicht operative Position zu verweisen, dh auf den Gewinn aus dem Verkauf des Vermögenswerts. Um jedoch auf der Grundlage einer Formel zum Wert dieser Werbebuchung zu gelangen, haben wir eine Rückrechnungsformel verwendet, die den gleichen Wert wie für den Gewinn aus dem Verkauf von Vermögenswerten ergibt.

Beispiel 2

Schauen wir uns nun eine reale Gewinn- und Verlustrechnung des Unternehmens Microsoft an.

= 16.571.000 USD - 35.058.000 USD + 19.903.000 USD

= 1.416.000 USD

Vorteile

- Das nicht operative Ergebnis gibt eine Schätzung des Anteils des Einkommens aus nicht operativen Aktivitäten. Es ermöglicht die Aufteilung der peripheren Einnahmen und Ausgaben aus den allgemeinen Einnahmen aus den Kerngeschäften des Unternehmens. Es ermöglicht den Stakeholdern, die reine Betriebsleistung des Unternehmens zu vergleichen und auch einen Vergleich zwischen den Peers zu ziehen.

- Aus Sicht des Unternehmens zeigt die Meldung solcher Einnahmen und Ausgaben, dass das Unternehmen nichts zu verbergen hat. Es schafft ein transparentes Bild des Unternehmens, und alle Stakeholder, einschließlich Mitarbeiter und Investoren, fühlen sich wohler darin, das Risiko zusammen mit den Wachstumsplänen des Unternehmens einzugehen.

- Die Berichterstattung über die nicht betrieblichen Aufwendungen stellt auch die nicht zum Kerngeschäft gehörenden Aktivitäten dar, die in Zeiten großer Not reduziert werden können. Diese Positionen sind in der Gewinn- und Verlustrechnung des Unternehmens ausgewiesen.

- Es hilft den Stakeholdern auch dabei, realistischere Zahlen zu bewerten, anstatt sie zu vergessen und Pläne auf der Grundlage fiktiver Zahlen zu erstellen.

Nachteile

- Es spiegelt nicht die operative Leistung des Unternehmens wider, da es sich um nicht zum Kerngeschäft gehörende Geschäftstransaktionen handelt. Es kann aufgrund einmaliger Ereignisse einen falschen Eindruck darstellen. Einige Unternehmen verwenden es möglicherweise, um den Gewinn zu erhöhen oder zu senken, um weniger Steuern zu zahlen, oder um Investoren dazu zu verleiten, Geld vom Markt zu sammeln.

- Unternehmen können solche Transaktionen unter anderen Gesichtspunkten verschleiern, um das Endergebnis der Gewinn- und Verlustrechnung des Unternehmens zu manipulieren. Anleger sollten bei der Analyse von Werbebuchungen, die sich aus dem nicht zum Kerngeschäft gehörenden Geschäft ergeben, vorsichtig sein.

Einschränkungen

- Die Berichterstattung über das Betriebsergebnis und die Betriebsaufwendungen kann kontraproduktiv sein, und Unternehmen mit einem höheren Betriebsergebnis werden als schlechter eingestuft.

- Es hat keine Bedeutung für die Messung der operativen Leistungsfähigkeit des Unternehmens und kann daher nur als Werbebuchung dienen, die isoliert analysiert werden muss, da es aus nicht zum Kerngeschäft gehörenden Aktivitäten abgeleitet wird, die nicht den Ertragsstrom des Unternehmens bilden .

Punkte, die man sich merken sollte

- Bei den nicht operativen Erträgen und Aufwendungen handelt es sich höchstwahrscheinlich um einmalige Ereignisse wie Verluste aufgrund von Wertminderungen von Vermögenswerten.

- Einige nicht operative Posten sind wiederkehrender Natur, gelten jedoch weiterhin als nicht operativ, da sie nicht die Kerngeschäftsaktivitäten des Unternehmens bilden.

Fazit

Beide neigen zu plötzlichen Höhen und Tiefen, da die Betriebsleistung für stabile Unternehmen mehr oder weniger gleich bleibt. Sie wird am Ende der Gewinn- und Verlustrechnung nach der Position des Betriebsgewinns angezeigt.