Was sind Prüfungsaussagen?

Prüfungsaussagen sind die inhärenten Ansprüche des Managements der Gesellschaft in Bezug auf die Erfassung und Darstellung der verschiedenen Elemente des Jahresabschlusses der Gesellschaft, die für die Prüfung dieser Abschlüsse verwendet werden.

Sie umfassen Verfahren, die normalerweise von den Abschlussprüfern verwendet werden, um die Richtlinien, Richtlinien, internen Kontrollen und Rechnungslegungsprozesse eines Unternehmens zu testen. Diese Aussagen sind die expliziten oder impliziten Zusicherungen und Ansprüche, die das Management eines Unternehmens während der Erstellung des Jahresabschlusses seines Unternehmens gemacht hat.

Die Prüfungsaussagen beziehen sich hauptsächlich auf die Richtigkeit der verschiedenen Elemente des Abschlusses und die Angaben eines Unternehmens. Prüfungserklärungen werden auch als Abschlusserklärungen und Managementerklärungen bezeichnet.

Verschiedene Kategorien von Behauptungen

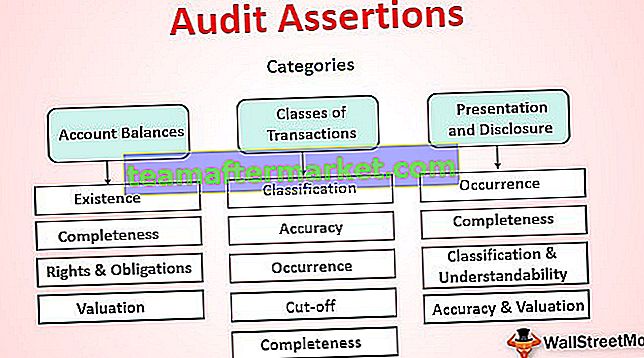

Prüfungsaussagen können grob in drei allgemeine Kategorien unterteilt werden, die nachstehend aufgeführt sind:

- Kontensalden - Diese Aussagen beziehen sich im Allgemeinen auf Bilanzkonten zum Ende des Berichtszeitraums, z. B. Vermögenswerte, Verbindlichkeiten und Eigenkapitalsalden.

- Klassen von Transaktionen - In Gewinn- und Verlustrechnungskonten werden diese Aussagen normalerweise verwendet.

- Darstellung und Offenlegung - Diese Aussagen befassen sich mit der Darstellung und Offenlegung verschiedener Konten im Jahresabschluss.

Liste der Prüfungssicherungen in Bezug auf Kontensalden

# 1 - Existenz

Es bezieht sich auf die Tatsache, dass die in den Büchern genannten Vermögenswerte, Verbindlichkeiten und Eigenkapitalsalden am Ende des Rechnungszeitraums bestehen. Diese Behauptung ist für die Vermögenskonten von entscheidender Bedeutung, da sie die Stärke des Unternehmens widerspiegelt.

# 2 - Vollständigkeit

Es bezieht sich auf die Tatsache, dass die Vermögenswerte, Schulden und Eigenkapitalguthaben, die erfasst werden mussten, im Abschluss erfasst wurden. Sie müssen beachten, dass das Weglassen eines Aspekts eines Kontos zu einer falschen Darstellung der finanziellen Gesundheit des Unternehmens führen kann.

# 3 - Rechte und Pflichten

Es handelt sich um die Bestätigung, dass das Unternehmen das Recht hat, die Vermögenswerte und Verpflichtungen für die im Jahresabschluss erfassten Verbindlichkeiten zu besitzen.

# 4 - Bewertung

Diese Art der Behauptung hängt mit der ordnungsgemäßen Bewertung der Vermögenswerte, Verbindlichkeiten und Eigenkapitalguthaben zusammen. Die Bewertung der Bilanzpositionen muss korrekt sein, da über- oder unterbewertete Konten zu einer falschen Darstellung der finanziellen Fakten führen. Sie müssen die Bewertung ordnungsgemäß durchführen, um eine genaue und faire Position der Finanzlage des Unternehmens widerzuspiegeln.

Liste der Prüfungsaussagen in Bezug auf Transaktionsklassen

# 1 - Vorkommen

Es bezieht sich auf die Tatsache, dass alle im Jahresabschluss erfassten Transaktionen stattgefunden haben und sich auf das angegebene Unternehmen beziehen.

# 2 - Vollständigkeit

Es geht darum, dass alle Transaktionen, die erfasst werden sollten, vollständig und umfassend im Abschluss erfasst wurden.

# 3 - Genauigkeit

Es bezieht sich auf die Tatsache, dass alle Transaktionen korrekt zu ihren korrekten Beträgen erfasst wurden. Beispielsweise wurden erforderliche Anpassungen korrekt abgeglichen und in den Abrechnungen berücksichtigt.

# 4 - Abschneiden

Es bezieht sich auf die Tatsache, dass alle Transaktionen in der entsprechenden Rechnungsperiode erfasst wurden. Transaktionen wie Rechnungsabgrenzungsposten und Rechnungsabgrenzungsposten müssen im Jahresabschluss korrekt erfasst werden.

# 5 - Klassifizierung

Diese Art der Behauptung soll bestätigen, dass alle Transaktionen klassifiziert und im Jahresabschluss ordnungsgemäß dargestellt wurden.

Liste der Prüfungsaussagen in Bezug auf Präsentation und Offenlegung

# 1 - Vorkommen

Es bezieht sich auf die Darstellung aller Transaktionen und die Offenlegung aller Ereignisse im Jahresabschluss und bestätigt, dass sie eingetreten sind und mit dem Unternehmen zusammenhängen.

# 2 - Vollständigkeit

Es geht um alle Transaktionen, Ereignisse, Salden und sonstigen Angelegenheiten, die im Jahresabschluss offengelegt werden sollten, und bestätigt deren angemessene Offenlegung.

# 3 - Klassifizierung & Verständlichkeit

Diese Art hängt mit der Vollständigkeit der offengelegten Ereignisse, Salden, Transaktionen und anderen finanziellen Angelegenheiten zusammen. Es bestätigt, dass alle korrekt klassifiziert und klar dargestellt wurden, um das Verständnis der im Jahresabschluss enthaltenen Informationen zu erleichtern.

# 4 - Genauigkeit und Bewertung

Diese Behauptung bestätigt, dass die Transaktionen, Salden, Ereignisse und andere ähnliche finanzielle Angelegenheiten in angemessener Höhe korrekt ausgewiesen wurden.

Relevanz und Verwendung von Prüfungsaussagen

Das Verständnis der Prüfungsaussagen ist aus Anlegersicht sehr wichtig, da fast jede Finanzmetrik, die zur Bewertung der Aktien eines Unternehmens verwendet wird, durch diese Aussagen überprüft wird. Die Prüfungserklärungen werden durchgeführt, um die anhand der Daten aus dem Jahresabschluss des Unternehmens berechneten Finanzzahlen zu überprüfen. Wenn die Zahlen nicht korrekt sind, würde dies zu einer falschen Darstellung der Finanzkennzahlen führen, einschließlich des Preis-Buchwert-Verhältnisses (P / B) oder des Ergebnisses je Aktie (EPS).

Dies sind einige der Finanzkennzahlen, die von Analysten und Investoren häufig zur Bewertung der Unternehmensaktien verwendet werden. Während der Prüfung des Jahresabschlusses eines Unternehmens besteht die Hauptidee eines Abschlussprüfers darin, die Zuverlässigkeit der im Jahresabschluss erfassten Fakten und Zahlen zu überprüfen und zu bestätigen und die Fakten in den Prüfungsaussagen wirklich und fair zu erfassen.