Fragen zum Bewertungsinterview

In diesen Fragen und Antworten zu Bewertungsinterviews finden Sie die 25 häufigsten Fragen zur Bewertung, die von einfachen, fortgeschrittenen bis zu anwendungsorientierten Fragen mit Antworten abgedeckt werden, die Ihnen helfen, den schwierigsten Aspekt Ihres Bewertungsinterviews mit Eifer und Vertrauen zu lösen.

Wenn Sie ein Bewertungsinterview knacken möchten, sollten Sie besser auf dem Laufenden sein und so viel wie möglich vorbereiten. Denn heutzutage müssen Sie sowohl Tiefe als auch Breite für die Beantwortung von Interviewfragen verwenden.

Trotzdem greifen wir hier die 25 wichtigsten Fragen zu Bewertungsinterviews auf, die häufig in Bewertungsinterviews gestellt werden. Sie sind keineswegs ein Ersatz für Ihre „Vorbereitung“; Dieser Leitfaden hilft Ihnen jedoch dabei, Ihre Aufmerksamkeit auf die richtigen Dinge zu lenken.

Lass uns anfangen. Wir haben diese 25 wichtigsten Fragen zu Bewertungsinterviews in drei Kategorien unterteilt.

Fragen zum Bewertungsinterview - Grundlagen

Lassen Sie uns einen Blick auf diese grundlegenden Fragen zu Bewertungsinterviews mit Antworten werfen.

# 1 - Was ist Free Cash Flow für Unternehmen?

FCFF oder Free Cashflow für das Unternehmen wird bei der DCF-Finanzmodellierung verwendet. Ein Unternehmen generiert Cashflows aus seiner Geschäftstätigkeit durch den Verkauf von Waren oder Dienstleistungen. Ein Teil des Geldes fließt zurück in das Geschäft, um das Anlagevermögen zu erneuern und den Bedarf an Betriebskapital zu decken. Der freie Cashflow für das Unternehmen ist der überschüssige Cashflow, der über diese Kosten hinaus generiert wird. Der freie Cashflow für das Unternehmen geht an die Schuldner und die Anteilseigner.

Free Cash Flow an Unternehmen oder FCFF Berechnung = EBIT x (1-Steuersatz) + Sachkosten + Veränderungen des Betriebskapitals - Investitionen

# 2- Was ist der Free Cash Flow zum Eigenkapital?

Das FCFE- oder Free Cash Flow to Equity-Modell ist neben FCFF auch einer der DCF-Ansätze zur Berechnung des Aktienkurses. FCFE misst, wie viel „Bargeld“ ein Unternehmen an seine Aktionäre zurückgeben kann, und wird berechnet, nachdem Steuern, Investitionen und Schulden-Cashflows berücksichtigt wurden.

Das FCFE-Modell weist bestimmte Einschränkungen auf. Zum Beispiel ist es nur in Fällen nützlich, in denen die Hebelwirkung des Unternehmens nicht volatil ist, und es kann nicht auf Unternehmen mit wechselnder Verschuldung angewendet werden.

FCFE-Formel = Nettoeinkommen + Abschreibungen + Änderungen der WC + Investitionen + Nettokreditaufnahmen

# 3 - Was ist ein Dividendenrabattmodell?

Das Dividendenrabattmodell basiert auf dem Verständnis, dass der beizulegende Zeitwert einer Aktie der Barwert aller künftigen Dividenden ist.

Hier ist die CF = Dividenden.

Einige Beispiele für Unternehmen, die regelmäßig Dividenden ausschütten, sind McDonald's, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT & T, Walmart usw. Wir können das Dividendenrabattmodell verwenden, um diese Unternehmen zu bewerten.

Quelle: ycharts

# 4 - Was ist der Unterschied zwischen Unternehmenswert und Eigenkapitalwert?

Dies ist eine der grundlegendsten Interviewfragen zur Bewertung. Einfache Antwort -

- Unternehmenswert = Marktwert des Betriebsvermögens

- Eigenkapitalwert = Marktwert des Eigenkapitals

Weitere Informationen finden Sie unter Unternehmenswert vs. Eigenkapitalwert

# 5 - Was ist der Unterschied zwischen Trailing PE und Forward PE?

Das Trailing PE Ratio verwendet das historische EPS, während das Forward PE Ratio das Forecast EPS verwendet. Schauen wir uns das folgende Beispiel an, um das Verhältnis von nachlaufendem PE zu vorwärts gerichtetem PE zu berechnen.

- Formel für das Trailing Price Earning Ratio = 234 USD / 10 USD = 23,4 USD

- Forward Price Earning Ratio-Formel = 234 USD / 11 USD = 21,3 USD

Weitere Informationen finden Sie unter Trailing PE vs. Forward PE

# 6 - Was sind die häufigsten Multiplikatoren bei der Bewertung?

Dies ist eine weitere grundlegende Frage zum Bewertungsinterview. Es gibt nur wenige gängige Handelsbewertungsmultiplikatoren, die häufig bei der Bewertung verwendet werden -

- EV zum EBIT

- Preis zu Cashflow

- Unternehmenswert für den Umsatz

- EV zum EBITDA

- PEG-Verhältnis

- Preis zu Buchwert

- PE-Verhältnis

# 7 - Wie würden Sie diese Bewertungsmethoden den Anlegern vorstellen?

Der beste Weg, dies zu erreichen, besteht darin, zuerst Ihre Hausaufgaben zu machen. Wenn möglich, ermitteln Sie die Bewertung des Unternehmens anhand der einzelnen Methoden und zeigen Sie sie den Anlegern als „Fußballfeld“ -Diagramm. Eine Sache, an die Sie sich erinnern müssen, ist, dass Sie immer einen Bereich anstelle einer bestimmten Zahl anzeigen sollten, da Sie viele Faktoren abschätzen müssen, bevor Sie zu den Schlussfolgerungen kommen.

Erfahren Sie hier mehr über Investment Banking Charts

# 8 - Was sind die drei am häufigsten verwendeten Bewertungsmethoden und wie würden Sie sie einstufen?

Dies ist eine ziemlich häufige Frage, die aber oft gestellt wird. Sie würden sagen - Discounted-Cashflow-Analyse (DCF) Bewertung, vergleichbare Comp-Analyse und Präzedenzfalltransaktionen sind die drei am häufigsten verwendeten Bewertungsmethoden. Die Frage nach dem Ranking ist schwierig. In der Regel sind Präzedenzfalltransaktionen höher als bei vergleichbaren Unternehmen, da eine Kontrollprämie integriert ist. Im Fall von DCF kann es in beide Richtungen gehen (höchste oder niedrigste), abhängig von den Annahmen, die Sie während der Berechnung treffen.

# 9 - Welche anderen Methoden gibt es außer diesen drei? Geben Sie eine kurze.

Abgesehen von den oben genannten 3 können Sie über die folgenden Methoden sprechen:

- LBO-Analyse: Mithilfe der LBO-Analyse kann ein Unternehmen bestimmen, wie viel PE ein Unternehmen zahlen könnte, um den „Ziel-IRR“ zu erreichen (im Allgemeinen liegt der „Ziel-IRR“ zufällig im Bereich von 15 bis 25%).

- Summe der Teile: Dies hat zwei Schritte. Zunächst wird jedes Teil separat bewertet. Und dann werden sie addiert.

- Liquidationsbewertung: Die gesamte Idee des Liquidationswerts besteht darin, sich vorzustellen, dass alle Vermögenswerte des Unternehmens verkauft sind. Sobald die Zahl vorliegt, werden die Verbindlichkeiten von der Zahl abgezogen. Dies ist das Kapital, das (wenn überhaupt) Aktieninvestoren erhalten.

- Analyse der M & A-Prämien: Zuerst werden M & A-Transaktionen analysiert, um herauszufinden, wie viel Prämie jeder Käufer gezahlt hat, und dann anhand der Informationen herausgefunden, wie viel das Unternehmen wert ist.

- Wiederbeschaffungswert : Die Bewertung des Ersatzes der Vermögenswerte des Unternehmens wäre der Wiederbeschaffungswert.

# 10 - Was ist eine Präzedenzfall-Transaktionsanalyse?

Mit einfachen Worten, die Präzedenzfall-Transaktionsanalyse ist eine Bewertungsmethode, bei der die vergangenen Transaktionen ähnlicher Unternehmen zur Bewertung eines Unternehmens herangezogen werden.

Wenn wir diese Methode in wenigen Schritten aufschlüsseln, sind sie hier:

- Erstens werden ähnliche Unternehmen aufgrund ähnlicher Merkmale oder aufgrund einer ähnlichen Branche ausgewählt.

- Zweitens sollte die Größe der Transaktionen ähnlich sein.

- Drittens wären die Art der Transaktion und die Merkmale der Käufer gleich.

- Viertens wurden Transaktionen, die in jüngerer Zeit stattfanden, als wertvoller angesehen.

- Fünftens wird die Schätzung auf der Grundlage der oben genannten Faktoren vorgenommen.

# 11 - Gibt es Faktoren, anhand derer Sie vergleichbare Unternehmen auswählen können?

Diese Frage zum Bewertungsinterview sollte leicht zu beantworten sein. Es gibt genau drei Faktoren, die zur Auswahl vergleichbarer Unternehmen herangezogen werden.

- Erstens ist der wichtigste Faktor die Branchenklassifizierung. Dies ist vor allem deshalb wichtig, weil auf dieser Grundlage die Unternehmen auf hohem Niveau leicht verglichen werden können.

- Zweitens müssen Sie die finanziellen Kriterien berücksichtigen, wenn Sie genauer vorgehen möchten. Unter finanziellen Kriterien würden Sie Umsatz, EBITDA, EBITDAR, EBIT usw. betrachten.

- Drittens sollten Sie als letztes die Geografie berücksichtigen.

Normalerweise wird der erste Faktor (Branchenklassifizierung) am häufigsten verwendet, und der am wenigsten verwendete Faktor ist die Geografie.

Fragen zum Bewertungsinterview - Bewerbung

Werfen wir einen Blick auf die Fragen des anwendungsorientierten Bewertungsinterviews (mit Antworten).

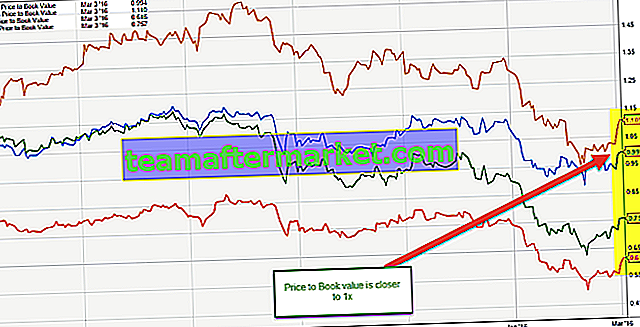

# 12 - Wie bewerten Sie eine Bank?

Dies ist eine erwartete Frage zum Bewertungsinterview. Stellen Sie sicher, dass Sie dies richtig beantworten.

Banken werden hauptsächlich mit dem Vielfachen von Preis zu Buchwert bewertet. Dies hat folgende Gründe:

- Banken haben Vermögenswerte und Verbindlichkeiten, die regelmäßig zu Marktpreisen bewertet werden, da dies gesetzlich vorgeschrieben ist. Der Bilanzwert repräsentiert also den Marktwert, im Gegensatz zu anderen Branchen, in denen die Bilanz die historischen Kosten der Vermögenswerte / Schulden darstellt.

- Das Bankvermögen umfasst Investitionen in Staatsanleihen, hochwertige Unternehmensanleihen oder Kommunalanleihen sowie gewerbliche, Hypotheken- oder Privatkredite, von denen allgemein erwartet wird, dass sie einbringlich sind.

Die folgende Grafik zeigt einen schnellen Vergleich der historischen Buchwerte von JPMorgan, UBS, Citigroup und Morgan Stanley.

Quelle: Diagramme

# 13 - Was sind einige Beispiele für branchenspezifische Multiples?

Dies ist eine weitere wichtige Frage zum Bewertungsinterview. Branchenspezifische Vielfache variieren je nach industriellen Faktoren. Schauen wir uns vier Beispiele an -

- Real Estate Investment Trusts (REITs): Preis / Funds from Operations (FFO); Preis / bereinigte Funds from Operations (AFFO)

- Einzelhandel oder Fluggesellschaften: Enterprise Value (EV) / Ergebnis vor Zinsen, Steuern, Abschreibungen und Mieten (EBITDAR)

- Technologie: EV / Einzigartige Besucher; EV / Seitenaufrufe

- Energie: Preis (P) / Nettoinventarwert (NAV); P / 1 Million Kubikfußäquivalent (MCFE); P / 1 Million Kubikfußäquivalent pro Tag (MCFE / D)

# 14 - Wann würden Sie die Summe der Teile verwenden?

Die Summe der Teile ist vor allem für Unternehmen nützlich, bei denen mehrere Geschäftsbereiche nicht miteinander in Beziehung stehen. Wenn ein Unternehmen beispielsweise eine Energiesparte, eine Konsumentenfinanzierungsabteilung, eine Technologieabteilung und eine Medienabteilung hat, wäre die Summe der Teile ziemlich nützlich.

Lassen Sie uns die Bewertung der Summe der Teile anhand eines Beispiels eines großen Konglomeratunternehmens (Ticker MOJO) verstehen, das die folgenden Geschäftsbereiche betreibt.

- Bewertung des Automobilsegments - Das Automobilsegment kann am besten anhand des EV / EBITDA- oder PE-Verhältnisses bewertet werden.

- Bewertung des Öl- und Gassegments - Für Öl- und Gasunternehmen ist der beste Ansatz die Verwendung von EV / EBITDA oder P / CF oder EV / Boe (EV / Barrel Öläquivalent).

- Bewertung von Software-Segmenten - Wir verwenden PE- oder EV / EBIT-Multiple, um das Software-Segment zu bewerten

- Bewertung von Bankensegmenten - Wir verwenden im Allgemeinen die P / BV- oder Residual Income-Methode, um den Bankensektor zu bewerten

- E-Commerce-Segment - Wir verwenden EV / Sales, um das E-Commerce-Segment (wenn das Segment nicht rentabel ist) oder das EV / Subscriber- oder PE-Multiple zu bewerten

# 15 - Wann würden Sie eine Liquidationsbewertung verwenden und wann wird die Liquidationsbewertung den höchsten Wert ergeben?

Die Liquidationsbewertung ist nützlich, wenn Insolvenzsituationen vorliegen. Wenn ein Unternehmen die Chance hat, in die Knie zu geraten, hilft die Liquidationsbewertung zu verstehen, wie viel Kapital Eigenkapitalinvestoren nach Tilgung der Schulden erhalten.

Eine Liquidationsbewertung mit hohem Wert ist höchst unwahrscheinlich. Wenn der Markt Vermögenswerte aus einem bestimmten Grund stark unterbewertet und das Unternehmen über erhebliche harte Vermögenswerte verfügt, könnte dies möglich sein. Aus diesem Grund würden die vergleichbaren Unternehmen und Präzedenzfälle des Unternehmens niedrigere Werte generieren, und da Vermögenswerte ziemlich hoch bewertet werden, wird die Liquidationsbewertung einen höheren Wert ergeben.

# 16 - Was würden Sie im Fall von Free Cashflow-Multiplikatoren verwenden - Eigenkapitalwert oder Unternehmenswert?

Hier sind zwei Dinge zu beachten. Erstens müssen Sie im Fall eines nicht gehebelten freien Cashflows den Unternehmenswert verwenden.

Nachfolgend sind die Unternehmenswert-Multiplikatoren aufgeführt.

Und im Falle eines verschuldeten freien Cashflows sollten Sie den Eigenkapitalwert verwenden. Hier ist der Grund. Im nicht gehebelten Free Cashflow sind Zinsen ausgeschlossen. Somit steht den Anlegern Geld zur Verfügung. Im Falle eines verschuldeten freien Cashflows sind jedoch Zinsen enthalten. Daher steht es nur Aktionären zur Verfügung.

Unten finden Sie eine Liste der Equity Value Multiples -

Fragen zum Bewertungsinterview - Fortgeschritten

Lassen Sie uns nun einige der erweiterten Fragen zum Bewertungsinterview betrachten.

# 17 - Welches ist besser PE oder EV zum EBITDA

Dies ist eine knifflige Frage zum Bewertungsinterview. Die meisten Menschen verwenden die PE-Quote als primäres Bewertungsinstrument. Es gibt jedoch mehrere Einschränkungen des PE-Verhältnisses, aufgrund derer EV zu EBITDA als besseres Bewertungsmultiplikator angesehen wird.

- PE Ratio berücksichtigt das Bilanzrisiko nicht. Die fundamentale Position des Unternehmens spiegelt sich in PE Multiple nicht richtig wider.

- Eine unterschiedliche Verschuldung gegenüber der Eigenkapitalstruktur kann sich erheblich auf das Ergebnis des Unternehmens auswirken. Das Ergebnis kann für Unternehmen, die aufgrund einer Komponente der Zinszahlungen, die sich auf das Ergebnis je Aktie auswirkt, Schulden haben, stark variieren.

- Es kann nicht verwendet werden, wenn das Ergebnis negativ ist. Zum Beispiel Box Inc. Sie können PE Multiple für solche unrentablen Unternehmen nicht einfach finden. In solchen Fällen muss man normalisierte Gewinne oder Forward-Multiplikatoren verwenden.

- Das Ergebnis unterliegt unterschiedlichen Rechnungslegungsgrundsätzen. Es kann vom Management leicht manipuliert werden.

# 18 - Wie schätzen Sie Box?

Schauen Sie sich das obige Box IPO Financial-Modell mit Prognosen an. Wir stellen fest, dass BOX nicht nur auf operativer, sondern auch auf Nettoeinkommensebene Verluste macht. Wie bewerten Sie solche Unternehmen, die schnell wachsen, aber einen negativen Free Cashflow aufweisen?

In solchen Fällen können wir keine Bewertungsmultiplikatoren wie das PE-Verhältnis (aufgrund des negativen Ergebnisses), den EV zum EBITDA (wenn das EBITDA negativ ist) oder den DCF-Ansatz (wenn der FCFF negativ ist) anwenden. Das Bewertungsinstrument, das uns zu Hilfe kommt, ist EV to Sales!

# 19 - Kann der Terminalwert negativ sein?

Eine weitere knifflige Frage zum Bewertungsinterview. Die Antwort lautet theoretisch JA, praktisch NEIN!

Theoretisch kann dies passieren, wenn der Endwert unter Verwendung der Perpetuity-Growth-Methode berechnet wird.

Wenn wir in der obigen Formel WACC <Wachstumsrate annehmen , ist der aus der Formel abgeleitete Endwert negativ. Dies ist sehr schwer zu verdauen, da ein wachstumsstarkes Unternehmen aufgrund der verwendeten Formel jetzt einen negativen Endwert aufweist. Diese Annahme einer hohen Wachstumsrate ist jedoch falsch. Wir können nicht davon ausgehen, dass ein Unternehmen bis unendlich schnell wachsen wird.

Weitere Informationen finden Sie in dieser detaillierten Anleitung zum Terminalwert

# 20 - Wann würden Sie keinen DCF für die Bewertung verwenden?

In zwei besonderen Situationen sollten Sie niemals DCF verwenden -

- Erstens , wenn das Unternehmen unvorhersehbare oder instabile Cashflows hat;

- Zweitens , wenn Schulden und Betriebskapital eine völlig andere Rolle spielen. Beispielsweise wird DCF nicht zur Bewertung von Banken verwendet, da Banken und Finanzinstitute ihre Schulden und ihr Betriebskapital nicht reinvestieren.

# 21 - Würde ein LBO oder DCF eine höhere Bewertung abgeben? Warum?

Normalerweise wird DCF eine höhere Bewertung abgeben. Im Gegensatz zu DCF erhalten Sie in der LBO-Analyse zwischen dem ersten und dem letzten Jahr keinen Cashflow. Die Analyse erfolgt also nur auf Basis des Endwerts. Bei DCF erfolgt die Bewertung sowohl auf der Grundlage der Zahlungsströme als auch der Werte des Terminals. daher ist es tendenziell höher.

Darüber hinaus wird in LBO ein erwarteter IRR (Internal Rate of Return) festgelegt und anschließend die Bewertung durchgeführt.

# 22 - Nehmen wir an, ein Unternehmen hat keinen Gewinn und keinen Umsatz. Wie würden Sie dieses Unternehmen schätzen?

Der einfachste Weg, dies zu betrachten, besteht darin, zu antworten, dass die Bewertung des Unternehmens unter Verwendung anderer Metriken erfolgen würde. Da es keinen Gewinn und keinen Umsatz gibt, gibt es keinen Cashflow. Daher reicht es aus, kreative Multiples zu verwenden, die mit der inhärenten Natur des Geschäfts einhergehen.

# 23 - Wie würden Sie einen Mangobaum schätzen?

Dies mag eine knifflige Frage sein, aber wenn Sie es sich überlegen, ist es tatsächlich nicht so.

Wenn Ihnen diese Frage gestellt wird, würden Sie einfach sagen, dass der Mangobaum als Unternehmen bewertet werden kann - zuerst, indem Sie einen Blick auf die vergleichbaren Mangobäume und deren Wert werfen (dh relative Bewertung) und dann den Wert herausfinden der Cashflows des Mangobaums (dh intrinsische Bewertung).

# 24 - Was sind die Mängel bei vergleichbaren Unternehmen?

Es kann verschiedene Mängel bei vergleichbaren Unternehmen geben. Aber die folgenden drei fallen auf -

- Die Börse hat keine feste Reaktionsweise. Es reagiert impulsiv auf Ereignisse oder Ereignisse auf dem Markt. Daher ist es sehr schwierig, die Reaktion des Aktienmarktes an einem bestimmten Tag vorherzusagen. Daher helfen Ihnen die von Ihnen verwendeten Faktoren möglicherweise überhaupt nicht.

- Ein 100% iger Vergleich eines Unternehmens mit einem anderen ist niemals möglich. Es wird immer Raum für Fehler geben.

- Die kleinsten Unternehmen haben kleinste Aktien. Und diese Aktien spiegeln möglicherweise nicht immer den tatsächlichen Wert des Unternehmens wider.

# 25 - Wie würden Sie ein privates Unternehmen schätzen?

Die Bewertung eines privaten Unternehmens unterscheidet sich geringfügig von der Bewertung eines öffentlichen Unternehmens. Natürlich werden Sie die Vergleiche, Präzedenzfalltransaktionen, DCF verwenden, aber hier sind einige Unterschiede -

- Zunächst müssen Sie über die Liquidität des Privatunternehmens nachdenken. Natürlich wären private Unternehmen nicht so liquide wie öffentliche Unternehmen. Bei der Bewertung des Privatunternehmens würde sich daher der Abzinsungssatz erhöhen.

- Eine zukünftige Aktienkursanalyse wäre nicht möglich. weil es keine geben würde.

- DCF wird sehr schwierig, da es bei einem privaten Unternehmen kein Beta gibt.

Bei einem privaten Unternehmen würde der Unternehmenswert berücksichtigt.