Was ist das Defensivintervallverhältnis?

Das Defensivintervallverhältnis ist das Verhältnis, das die Anzahl der Tage misst, innerhalb derer das Unternehmen seine Arbeit fortsetzen kann, ohne dass sein langfristiges Vermögen oder die externen finanziellen Ressourcen verwendet werden müssen. Es wird berechnet, indem das gesamte kurzfristige Vermögen des Unternehmens durch sein Unternehmen geteilt wird tägliche Betriebskosten.

Wenn die ABC Company beispielsweise eine DIR von 45 Tagen hat, bedeutet dies, dass die ABC Company 45 Tage lang arbeiten kann, ohne die langfristigen Vermögenswerte oder langfristigen Vermögenswerte oder andere finanzielle Ressourcen zu berühren. Viele nennen diese Kennzahl eine finanzielle Effizienzkennzahl, sie wird jedoch allgemein als „Liquiditätskennzahl“ bezeichnet.

Schauen wir uns die obige Tabelle an. Apple hat ein defensives Intervallverhältnis von 4,048 Jahren, während das Walmarts-Verhältnis 0,579 Jahre beträgt. Warum gibt es einen so großen Unterschied zwischen den beiden? Bedeutet dies, dass Apple aus Sicht der Liquidität besser aufgestellt ist?

Dieses Verhältnis ist eine Variation des schnellen Verhältnisses. Durch DIR lernen das Unternehmen und seine Stakeholder viele Tage lang kennen, dass es seine liquiden Mittel zur Begleichung seiner Rechnungen verwenden kann. Als Investor müssen Sie über einen langen Zeitraum einen Blick auf das DIR eines Unternehmens werfen. Wenn es allmählich zunimmt, bedeutet dies, dass das Unternehmen in der Lage ist, mehr liquide Mittel für die täglichen Aktivitäten zu generieren. Und wenn es allmählich abnimmt, bedeutet dies, dass auch der Puffer an liquiden Mitteln des Unternehmens allmählich abnimmt.

Um das Defensive Interval Ratio (DIR) zu berechnen, müssen wir lediglich die liquiden Mittel (die leicht in Bargeld umwandelbar sind) herausnehmen und dann durch die durchschnittlichen Ausgaben pro Tag dividieren. Im Nenner können wir nicht alle durchschnittlichen Ausgaben angeben, da diese möglicherweise nicht für die täglichen Aktivitäten verwendet werden. Und auf den Zähler können wir nur Artikel setzen, die kurzfristig leicht in Bargeld konvertierbar sind.

In einfachen Worten, gehen Sie zur Bilanz. Schauen Sie sich das Umlaufvermögen an. Wählen Sie die Artikel aus, die leicht in Bargeld umgewandelt werden können. Addiere sie. Und dann dividieren Sie es durch die durchschnittlichen täglichen Ausgaben.

Defensive Interval Ratio Formula

Hier ist die Formel -

Defensive Interval Ratio (DIR) = Umlaufvermögen / durchschnittliche tägliche Ausgaben

Nun stellt sich die Frage, was wir in das Umlaufvermögen aufnehmen würden.

Wir müssen nur die Gegenstände nehmen, die leicht in Bargeld oder gleichwertig umgewandelt werden können. Es gibt drei Dinge, die wir im Allgemeinen in den Zähler aufnehmen würden -

Umlaufvermögen (das leicht in Liquidität umgewandelt werden kann) = Bargeld + Wertpapiere + Forderungen aus Lieferungen und Leistungen

Sonstige Liquiditätskennzahlen Verwandte Artikel - Aktuelle Kennzahl, Cash-Kennzahl, aktuelle Kennzahl und schnelle Kennzahl

Wir haben diese drei aufgenommen, da sie leicht in Bargeld umgewandelt werden können.

Lesen Sie auch diese Artikel über kurzfristige Vermögenswerte - Zahlungsmittel und Zahlungsmitteläquivalente, Wertpapiere und Forderungen.

Schauen wir uns nun den Nenner an.

Der einfache Weg, um die durchschnittlichen täglichen Ausgaben zu ermitteln, besteht darin, zunächst die Kosten der verkauften Waren und die jährlichen Betriebskosten zu notieren. Dann müssen wir alle nicht zahlungswirksamen Kosten wie Abschreibungen usw. abziehen. Schließlich werden wir die Zahl durch 365 Tage teilen, um die durchschnittlichen täglichen Ausgaben zu erhalten.

Durchschnittliche tägliche Ausgaben = (Kosten der verkauften Waren + jährliche Betriebskosten - bargeldlose Gebühren) / 365

Die defensive Intervallquote wird von vielen Finanzanalysten als die beste Liquiditätsquote angesehen. Die meisten Liquiditätskennzahlen wie Quick Ratio und Current Ratio bewerten das Umlaufvermögen mit den kurzfristigen Verbindlichkeiten. Daher können sie kein genaues Ergebnis über die Liquidität liefern. Bei diesem Verhältnis werden die kurzfristigen Vermögenswerte nicht mit den kurzfristigen Verbindlichkeiten verglichen. Vielmehr werden sie mit den Ausgaben verglichen. Somit ist DIR in der Lage, ein nahezu genaues Ergebnis der Liquiditätsposition des Unternehmens zu erzielen.

Es gibt jedoch auch einige Einschränkungen, die wir am Ende dieses Artikels diskutieren werden. Die Idee ist also, DIR zusammen mit dem schnellen Verhältnis und dem aktuellen Verhältnis zu berechnen. Es gibt dem Investor ein ganzheitliches Bild davon, wie sich ein Unternehmen in Bezug auf die Liquidität verhält. Wenn beispielsweise das MNC des Unternehmens enorme Kosten und fast keine Verbindlichkeiten hat, würde sich der DIR-Wert drastisch vom Wert des Quick Ratio oder des Current Ratio unterscheiden.

Deutung

Bei der Interpretation des Ergebnisses, das Sie aus der DIR-Berechnung erhalten, sollten Sie Folgendes berücksichtigen:

- Selbst wenn das Defensive Interval Ratio (DIR) das genaueste Liquiditätsverhältnis ist, das Sie jemals finden würden, gibt es eine Sache, die von DIR nicht beachtet wird. Wenn Sie als Investor DIR betrachten, um die Liquidität des Unternehmens zu beurteilen, ist es wichtig zu wissen, dass DIR die finanziellen Schwierigkeiten des Unternehmens im Berichtszeitraum nicht berücksichtigt. Selbst wenn die liquiden Mittel ausreichen, um die Kosten zu decken, bedeutet dies nicht, dass das Unternehmen immer in einer guten Position ist. Als Investor müssen Sie genauer hinschauen, um mehr zu erfahren.

- Bei der Berechnung der durchschnittlichen täglichen Ausgaben sollten Sie auch die Kosten der verkauften Waren als Teil der Ausgaben berücksichtigen. Viele Anleger nehmen es nicht als Teil der durchschnittlichen täglichen Ausgaben auf, was zu einer anderen resultierenden Zahl als der genauen führt.

- Wenn der DIR mehr Tage beträgt, gilt er als gesund für das Unternehmen, und wenn der DIR geringer ist, als es zur Verbesserung seiner Liquidität erforderlich ist.

- Der beste Weg, um die Liquidität eines Unternehmens herauszufinden, ist möglicherweise kein Defensivintervall. Denn in jedem Unternehmen sind die Ausgaben nicht jeden Tag ähnlich. Es kann vorkommen, dass für einige Tage keine Kosten im Unternehmen anfallen und plötzlich eines Tages enorme Kosten für das Unternehmen anfallen können. Für eine Weile fallen dann wieder keine Kosten an. Um den Durchschnitt zu ermitteln, müssen wir die Ausgaben für alle Tage ausgleichen, auch wenn an diesen Tagen keine Kosten anfallen. Idealerweise notieren Sie sich alle Ausgaben pro Tag und finden eine Trendfunktion heraus, bei der diese Ausgaben wiederholt anfallen. Dies hilft, das Liquiditätsszenario eines Unternehmens zu verstehen.

Beispiel für ein defensives Intervallverhältnis

Wir werden uns einige Beispiele ansehen, damit wir DIR aus allen Blickwinkeln verstehen können. Beginnen wir mit dem ersten Beispiel.

Beispiel 1

Herr A investiert seit einiger Zeit in Unternehmen. Er möchte verstehen, wie es Unternehmen P in Bezug auf die Liquidität geht. Also schaut er sich den Jahresabschluss von Unternehmen P an und entdeckt die folgenden Informationen:

Angaben zu P Company Ende 2016

| Einzelheiten | 2016 (in US $) |

| Kasse | 30,00,000 |

| Forderungen aus Lieferungen und Leistungen | 900.000 |

| Marktfähige Wertpapiere | 21,00,000 |

| Durchschnittliche tägliche Ausgaben | 200.000 |

Wie würde er ein fast genaues Bild der Liquidität von Unternehmen P finden?

Dies ist ein einfaches Beispiel. Hier müssen wir das Defensive Interval Ratio (DIR) berechnen, indem wir die Formel direkt anwenden, da alle Informationen bereits angegeben sind.

Die Formel von DIR lautet -

Defensive Interval Ratio (DIR) = Umlaufvermögen / durchschnittliche tägliche Ausgaben

Zu den kurzfristigen Vermögenswerten gehören -

Umlaufvermögen (das leicht in Liquidität umgewandelt werden kann) = Bargeld + Wertpapiere + Forderungen aus Lieferungen und Leistungen

Berechnen wir jetzt das DIR -

| Einzelheiten | 2016 (in US $) |

| Bargeld (1) | 30,00,000 |

| Forderungen aus Lieferungen und Leistungen (2) | 900.000 |

| Wertpapiere (3) | 21,00,000 |

| Umlaufvermögen (4 = 1 + 2 + 3) | 60,00,000 |

| Durchschnittliche tägliche Ausgaben (5) | 200.000 |

| Verhältnis (4/5) | 30 Tage |

Nach der Berechnung stellt Herr A fest, dass die Liquiditätsposition von Unternehmen P nicht gut genug ist, und beschließt, andere Aspekte des Unternehmens zu untersuchen.

Beispiel 2

Herr B. kann die Bilanz von Unternehmen M nicht finden, verfügt jedoch über die folgenden Informationen:

| Einzelheiten | 2016 (in US $) |

| Kosten der verkauften Waren (COGS) | 30,00,000 |

| Betriebsaufwand für das Jahr | 900.000 |

| Abschreibungskosten | 100.000 |

| Defensives Intervallverhältnis | 25 Tage |

Herr B muss das Umlaufvermögen von Unternehmen M finden, das leicht in Bargeld umgewandelt werden kann.

Wir haben die Informationen zur Berechnung der durchschnittlichen täglichen Ausgaben erhalten und wissen, wie das defensive Intervallverhältnis berechnet wird. Durch Anwendung der oben angegebenen Informationen können wir das Umlaufvermögen von Unternehmen M ermitteln, das leicht konvertierbar ist.

Wir beginnen mit der Berechnung der durchschnittlichen täglichen Ausgaben.

Hier ist die Formel -

Durchschnittliche tägliche Ausgaben = (Kosten der verkauften Waren + jährliche Betriebskosten - Sachkosten) / 365

Berechnen wir also anhand der angegebenen Informationen -

| Einzelheiten | 2016 (in US $) |

| Kosten der verkauften Waren (COGS) (1) | 30,00,000 |

| Betriebsaufwand für das Jahr (2) | 900.000 |

| Abschreibungskosten (3) | 100.000 |

| Gesamtkosten (4 = 1 + 2 - 3) | 38,00,000 |

| Anzahl der Tage im Jahr (5) | 365 Tage |

| Durchschnittliche tägliche Ausgaben (4/5) | 10,411 |

Jetzt werden wir die Formel von DIR verwenden, um das Umlaufvermögen herauszufinden, das leicht in Bargeld umgewandelt werden kann.

| Einzelheiten | 2016 (in US $) |

| Durchschnittliche tägliche Ausgaben (A) | 10,411 |

| Defensives Intervallverhältnis (B) | 25 Tage |

| Umlaufvermögen (C = A * B) | 260,275 |

Jetzt muss Herr B wissen, wie viel kurzfristiges Vermögen von Unternehmen M kurzfristig in Bargeld umgewandelt werden kann.

Beispiel 3

Herr C möchte die Liquiditätsposition der drei Unternehmen vergleichen. Er hat seinem Finanzanalysten im Folgenden die folgenden Informationen zur Verfügung gestellt, um zu den richtigen Schlussfolgerungen zu gelangen. Werfen wir einen Blick auf die Details unten -

| Einzelheiten | Co. M (US $) | Co. N (US $) | Co. P (US $) |

| Kasse | 300.000 | 400.000 | 500.000 |

| Forderungen aus Lieferungen und Leistungen | 90.000 | 100.000 | 120.000 |

| Marktfähige Wertpapiere | 210.000 | 220.000 | 240.000 |

| Kosten der verkauften Waren | 200.000 | 300.000 | 400.000 |

| Betriebsaufwand | 100.000 | 90.000 | 110.000 |

| Abschreibungskosten | 40.000 | 50.000 | 45.000 |

Der Finanzanalyst muss herausfinden, welches Unternehmen in der Lage ist, die Rechnungen besser abzuzahlen, ohne langfristige Vermögenswerte oder externe finanzielle Ressourcen zu berühren.

Dieses Beispiel ist ein Vergleich zwischen dem Unternehmen, das sich in einer besseren Position befindet.

Lass uns anfangen.

| Einzelheiten | Co. M (US $) | Co. N (US $) | Co. P (US $ |

| Bargeld (1) | 300.000 | 400.000 | 500.000 |

| Forderungen aus Lieferungen und Leistungen (2) | 90.000 | 100.000 | 120.000 |

| Wertpapiere (3) | 210.000 | 220.000 | 240.000 |

| Umlaufvermögen (4 = 1 + 2 + 3) | 600.000 | 720.000 | 860.000 |

Jetzt berechnen wir die jährlichen täglichen Ausgaben.

| Einzelheiten | Co. M (US $) | Co. N (US $) | Co. P (US $) |

| Kosten der verkauften Waren (1) | 200.000 | 300.000 | 400.000 |

| Betriebskosten (2) | 100.000 | 90.000 | 110.000 |

| Abschreibungskosten (3) | 40.000 | 50.000 | 45.000 |

| Gesamtkosten (4 = 1 + 2 - 3) | 260.000 | 340.000 | 465.000 |

| Anzahl der Tage im Jahr (5) | 365 | 365 | 365 |

| Durchschnittliche tägliche Ausgaben (4/5) | 712 | 932 | 1274 |

Jetzt können wir die Quote berechnen und herausfinden, welches Unternehmen eine bessere Liquiditätsposition hat.

| Einzelheiten | Co. M (US $) | Co. N (US $) | Co. P (US $ |

| Umlaufvermögen (1) | 600.000 | 720.000 | 860.000 |

| Durchschnittliche tägliche Ausgaben (2) | 712 | 932 | 1274 |

| Defensives Intervallverhältnis (1/2) | 843 Tage * | 773 Tage | 675 Tage |

* Hinweis: All dies sind hypothetische Situationen und werden nur zur Veranschaulichung von DIR verwendet.

Aus der obigen Berechnung geht hervor, dass Co. M die lukrativste Liquiditätsposition unter allen drei hat.

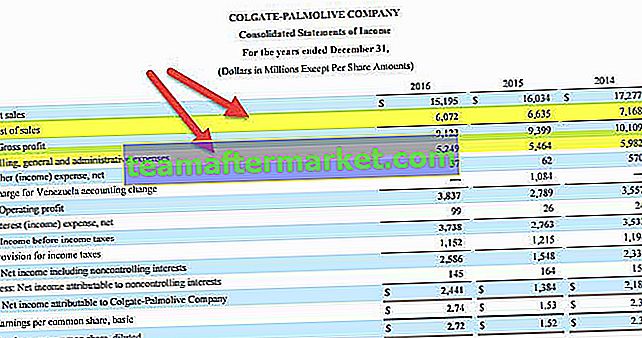

Colgate Beispiel

Berechnen wir das Defensivintervallverhältnis für Colgate.

Schritt 1 - Berechnen Sie das Umlaufvermögen, das leicht in Bargeld umgewandelt werden kann.

- Umlaufvermögen (das leicht in Bargeld umgewandelt werden kann) = Bargeld + Wertpapiere + Forderungen aus Lieferungen und Leistungen

- Das Umlaufvermögen von Colgate enthält Zahlungsmittel und Zahlungsmitteläquivalente, Forderungen, Vorräte und andere kurzfristige Vermögenswerte.

- Nur zwei dieser vier Posten können problemlos in Zahlungsmittel umgewandelt werden - a) Zahlungsmittel und Zahlungsmitteläquivalente b) Forderungen.

Quelle: Colgate 10K Filings

- Colgate-Umlaufvermögen (das leicht in Bargeld umgewandelt werden kann) = 1.315 USD + 1.411 USD = 2.726 Mio. USD

Schritt 2 - Finden Sie die durchschnittlichen täglichen Ausgaben

Um die durchschnittlichen täglichen Ausgaben zu ermitteln, können wir die folgende Formel verwenden.

Durchschnittliche tägliche Ausgaben = (Kosten der verkauften Waren + jährliche Betriebskosten - bargeldlose Gebühren) / 365.

Hier ist es etwas knifflig, da wir nicht mit allen notwendigen Informationen mit dem Löffel gefüttert werden.

- Aus der Gewinn- und Verlustrechnung erhalten wir die beiden Posten a) Umsatzkosten b) Verkauf der allgemeinen und Verwaltungskosten.

- Sonstige Aufwendungen sind keine betrieblichen Aufwendungen und daher von den Ausgabenberechnungen ausgeschlossen.

- Auch die Belastung für Venezuela ist kein Betriebsaufwand und wird ausgeschlossen.

Quelle: Colgate 10K Filings

Um das Sachgeld zu finden, müssen wir den Jahresbericht von Colgate scannen.

Es gibt zwei Arten von nicht zahlungswirksamen Posten, die in den Umsatzkosten oder im Verkauf der allgemeinen und Verwaltungskosten enthalten sind.

2a) Abschreibungen

- Abschreibungen sind nicht zahlungswirksame Aufwendungen. Gemäß den von Colgate eingereichten Unterlagen sind die auf Herstellungsvorgänge entfallenden Abschreibungen in den Umsatzkosten enthalten.

- Die verbleibende Abschreibungskomponente ist in den Vertriebs-, allgemeinen und Verwaltungskosten enthalten.

- Die gesamten Abschreibungs- und Amortisationszahlen sind in der Kapitalflussrechnung angegeben.

Quelle: Colgate 10K Filings

- Abschreibungen (2016) = 443 Mio. USD.

2b) Aktienbasierte Vergütung

- Colgate erfasst die Kosten für Mitarbeiterleistungen, die im Austausch gegen Zuteilungen von Eigenkapitalinstrumenten wie Aktienoptionen und eingeschränkten Aktieneinheiten erhalten werden, basierend auf dem beizulegenden Zeitwert dieser Zuteilungen zum Zeitpunkt der Gewährung über den erforderlichen Dienstzeitraum.

- Diese werden bei Stock-Based Compensation genannt. In Colgate wird der aktienbasierte Vergütungsaufwand in Sel erfasst.