Was ist latente Steuern?

Latente Steuern sind der Effekt, der in der Gesellschaft aufgrund der zeitlichen Unterschiede zwischen dem Zeitpunkt der Zahlung der Steuern an die Steuerbehörden durch die Gesellschaft und der Abgrenzung dieser Steuern, dh der Differenz der Steuern, die als fällige Steuern in einer der Rechnungsperioden entstehen, auftritt werden in diesem Zeitraum entweder nicht bezahlt oder überbezahlt.

Der Begriff „latenter Steueraufwand“ bezieht sich auf den Ertragsteuereffekt in einer Bilanz, der sich aus der Differenz des zu versteuernden Einkommens ergibt, das nach der Rechnungslegungsmethode des Unternehmens berechnet wird, und dem nach den Steuergesetzen berechneten buchhalterischen Einkommen. Darüber hinaus kann es auch als Einkommensteuereffekt aufgrund zeitlicher Unterschiede bezeichnet werden - vorübergehend oder dauerhaft, dh latente Steuern.

Dies ist der Grund, warum der in der Gewinn- und Verlustrechnung ausgewiesene Gesamtsteueraufwand in der Regel nicht der steuerpflichtigen Einkommensteuer des Unternehmens entspricht.

Arten von latenten Steuern

Basierend auf dem zeitlichen Unterschied kann es grob in zwei Arten eingeteilt werden - latente Steueransprüche und latente Steuerschulden. Schauen wir uns nun jeden einzeln an:

# 1 - Latente Steueransprüche (DTA)

DTA tritt in Kraft, wenn das Unternehmen entweder Steuern im Voraus gezahlt oder Steuern überbezahlt hat. Mit anderen Worten, wenn ein Unternehmen einen Gewinn verbucht, der niedriger als der steuerpflichtige Gewinn ist, zahlt es am Ende mehr Steuern, was sich dann in der Bilanz als latenter Steueranspruch niederschlägt. Es wird in der Bilanz eines Unternehmens ausgewiesen, damit es künftig zur Reduzierung des steuerpflichtigen Einkommens verwendet werden kann.

# 2 - Latente Steuerschuld (DTL)

DTL tritt aufgrund von Steuern in Kraft, die für den aktuellen Zeitraum zu zahlen sind, aber noch nicht gezahlt wurden. Mit anderen Worten, wenn ein Unternehmen einen Gewinn verbucht, der höher als der steuerpflichtige Gewinn ist, zahlt es weniger als die gemeldete Steuer und führt dabei zu einer solchen Haftung. Es ist die zukünftige Steuerzahlung, die das Unternehmen voraussichtlich an die zuständigen Steuerbehörden leisten wird.

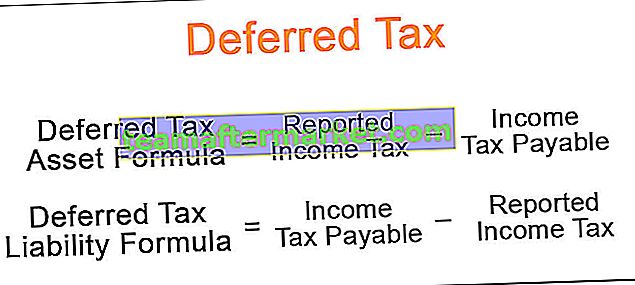

Latente Steuerformel

Die Formel wird berechnet, indem die Differenz zwischen der nach den Einkommensteuergesetzen zu zahlenden Steuer und der nach der Rechnungslegungsmethode des Unternehmens ausgewiesenen Steuer berechnet wird. Mathematisch wird es dargestellt als,

Formel für latente Steuern = ausgewiesene Einkommensteuer - zu zahlende Einkommensteuer Formel für latente Steuern = Formel für zu zahlende Steuern - gemeldete Einkommensteuer

Beispiele für latente Steueraufwendungen

Sehen wir uns einige einfache bis fortgeschrittene Beispiele an, um es besser zu verstehen.

Sie können diese Excel-Vorlage für latente Steuern hier herunterladen - Excel-Vorlage für latente SteuernBeispiel 1

Nehmen wir ein Beispiel, in dem das Unternehmen ein neues Mobiltelefon im Wert von 10.000 US-Dollar mit einer Nutzungsdauer von 10 Jahren gekauft hat. Das Unternehmen verwendet die lineare Methode sowohl für die Unternehmensberichterstattung als auch für die Steuerberichterstattung. Das Unternehmen schreibt den Vermögenswert jedoch mit 15% ab, die Einkommensteuerabteilung schreibt jedoch einen Abschreibungssatz von 20% für den Vermögenswert vor. Bestimmen Sie den DTA, der aufgrund des Ratenunterschieds erstellt wurde. Bitte beachten Sie, dass das Unternehmen ein EBITDA von 5.000 USD, einen Zinsaufwand von 800 USD und einen effektiven Steuersatz von 35% ausgewiesen hat.

Lösung:

Daher ist die Berechnung wie folgt:

= ($ 5.000 - 15% * $ 10.000 - $ 800) * 35% - ($ 5.000 - 20% * $ 10.000 - $ 800) * 35%

= 945 - 770 US-Dollar

DTA = 175 USD

Daher beträgt der gemeldete DBA am Ende des ersten Jahres 175 USD.

Beispiel 2

Nehmen wir das Beispiel von Geräten mit einer Nutzungsdauer von vier Jahren und einem Wert von 2.000 USD. Das Unternehmen verbucht die Abschreibungen nach der linearen Methode, während es für Steuerberichtszwecke die Methode des doppelten Rückgangs verwendet. Bestimmen Sie die kumulierte DTL, die am Ende des Jahres 1, des Jahres 2, des Jahres 3 und des Jahres 4 in der Bilanz ausgewiesen ist, wenn das gemeldete EBITDA und der Zinsaufwand in jedem der Jahre 2.500 USD bzw. 200 USD betragen und der anwendbare Steuersatz 35% beträgt.

Lösung:

Daher lautet die Berechnung für das Jahr 1 wie folgt:

DTL für Jahr 1 = 175 USD

Ebenso können wir die latente Steuerschuld für die Jahre 2 bis 4 berechnen.

Zeichnen wir eine Tabelle, um die Auswirkungen des latenten Steueraufwands zu erfassen.

Die Detailberechnung entnehmen Sie bitte der oben angegebenen Excel-Vorlage.

Wir können also sehen, dass in diesem Fall im ersten Jahr eine DTL erstellt wird, da das Unternehmen einen höheren Gewinn als den steuerpflichtigen Gewinn verbucht hat. Im Jahr 2 entspricht die gemeldete Steuer jedoch der zu zahlenden Steuer und damit keinem Einkommensteuereffekt. Ab dem dritten Jahr ist die gemeldete Steuer niedriger als die zu zahlende Steuer, und daher beginnen die DTLs im Saldo zu sinken.

Die kumulierten Steuerverbindlichkeiten, die in der Bilanz ausgewiesen werden, beliefen sich zum Ende des ersten, zweiten, dritten und vierten Jahres auf 175 USD, 175 USD, 88 USD und 0 USD.

Fazit

Der latente Steueraufwand kann sowohl für bestehende Anleger als auch für potenzielle Anleger eine sehr wichtige Information sein, da sie beabsichtigen, die Bilanz eines Unternehmens mit seiner Gewinn- und Verlustrechnung zu überprüfen, um zu überprüfen, ob während des angegebenen Zeitraums Steuern für das Unternehmen zu zahlen sind.