Sharpe Ratio Definition

Die Sharpe Ratio ist die von William F. Sharpe entwickelte und von den Anlegern verwendete Quote, um die durchschnittliche Überschussrendite des Portfolios über die risikofreie Rendite pro Einheit der Volatilität (Standardabweichung) des Portfolios abzuleiten.

Erläuterung

Die Sharpe Ratio ist eine wichtige Komponente für die Kennzeichnung der Gesamtrendite eines Portfolios. Dies ist die durchschnittliche Rendite, die über der risikofreien Rendite im Vergleich zum Gesamtbetrag des getragenen Risikos liegt. Auf diese Weise können Sie die Wertentwicklung einer Anlage untersuchen, indem Sie ihre Risikokomponente anpassen. Die Sharpe Ratio gibt an, wie gut die Rendite eines Vermögenswerts den Anleger für das eingegangene Risiko entschädigt. Beim Vergleich zweier Vermögenswerte mit einer gemeinsamen Benchmark wird diejenige mit einer höheren Sharpe Ratio als günstige Anlagemöglichkeit bei gleichem Risiko angegeben.

Wenn Sie sich die Tabelle oben ansehen, werden Sie sehen, dass PRWCX eine höhere Sharpe Ratio von 1,48 hat und der beste Fonds in seiner Gruppe ist.

Das Sharpe-Verhältnis hängt wie jedes andere mathematische Modell von der Genauigkeit der Daten ab, die korrekt sein müssen. Bei der Prüfung der Anlageperformance von Vermögenswerten mit Glättung der Renditen würde die Sharpe-Ratio eher aus der Wertentwicklung der zugrunde liegenden Vermögenswerte als aus den Fondsrenditen abgeleitet. Dieses Verhältnis wird zusammen mit Treynor Ratios und Jesons Alphas häufig verwendet, um die Performance verschiedener Portfolios oder Fondsmanager zu bewerten.

Formel

Im Jahr 1966 entwickelte William Sharpe dieses Verhältnis, das ursprünglich als „Belohnung-zu-Variabilität“ -Verhältnis bezeichnet wurde, bevor es von nachfolgenden Wissenschaftlern und Finanzunternehmen als Sharpe-Verhältnis bezeichnet wurde. Es wurde auf verschiedene Arten definiert, bis es schließlich wie folgt dargestellt wurde:

Sharpe Ratio Formula = (Erwartete Rendite - Risikofreie Rendite) / Standardabweichung (Volatilität)

Einige der Konzepte, die wir verstehen müssen, sind:

- Returns - Die Renditen könnten verschiedener Frequenzen wie täglich, wöchentlich, monatlich oder jährlich, solange die Verteilung Ausbreitung normalerweise ist da diese Renditen auf Jahresbasis werden in präzisen Ergebnissen zu kommen. Abnormale Situationen wie höhere Peaks und Schiefe in der Verteilung können ein Problembereich für das Verhältnis sein, da die Standardabweichung nicht die gleiche Wirksamkeit besitzt, wenn diese Probleme vorliegen.

- Risikofreie Rendite - Hiermit wird beurteilt, ob das zusätzliche Risiko aufgrund des riskanten Vermögenswerts korrekt kompensiert wird. Traditionell ist die Rendite ohne finanziellen Verlust die Staatspapiere mit der kürzesten Laufzeit (z. B. US Treasury Bill). Während eine solche Variante des Wertpapiers die geringste Volatilität aufweist, kann argumentiert werden, dass solche Wertpapiere mit anderen Wertpapieren gleicher Laufzeit übereinstimmen sollten.

- Standardabweichung - Dies ist eine Größe, die ausdrückt, wie viele Einheiten aus einem bestimmten Satz von Variablen vom mittleren Durchschnitt der Gruppe abweichen. Sobald diese Überschussrendite über der risikofreien Rendite berechnet ist, muss sie durch die Standardabweichung des zu bewertenden riskanten Vermögenswerts dividiert werden. Je größer die Zahl, desto attraktiver erscheint die Anlage aus Risiko- / Ertragssicht. Sofern die Standardabweichung nicht wesentlich groß ist, hat die Hebelkomponente möglicherweise keinen Einfluss auf das Verhältnis. Sowohl der Zähler (Rückgabe) als auch der Nenner (Standardabweichung) konnten problemlos verdoppelt werden.

Beispiel

Kunde 'A' hält derzeit 450.000 USD in einem Portfolio mit einer erwarteten Rendite von 12% und einer Volatilität von 10%. Das effiziente Portfolio hat eine erwartete Rendite von 17% und eine Volatilität von 12%. Der risikofreie Zinssatz beträgt 5%. Was ist das Sharpe Ratio?

Sharpe Ratio Formula = (Erwartete Rendite - Risikofreie Rendite) / Standardabweichung (Volatilität)

Sharpe Ratio = (0,12-0,05) / 0,10 = 70% oder 0,7x

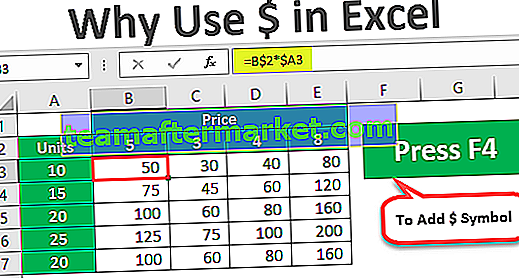

Berechnung des Sharpe Ratio in Excel

Nachdem wir nun wissen, wie die Formel funktioniert, berechnen wir das Sharpe-Verhältnis in Excel.

Schritt 1 - Holen Sie sich die Retouren im Tabellenformat

Der erste Schritt besteht darin, die Renditen des Portfolios des Investmentfonds zu bestimmen, den Sie analysieren möchten. Der Zeitraum kann monatlich, vierteljährlich oder jährlich sein. Die folgende Tabelle zeigt die jährlichen Renditen eines Investmentfonds.

Schritt 2 - Details zur risikofreien Rückgabe in der Tabelle abrufen

In der folgenden Tabelle habe ich angenommen, dass die risikofreie Rendite über einen Zeitraum von 15 Jahren 3,0% beträgt. Der risikofreie Zinssatz kann sich jedoch jedes Jahr ändern, und Sie müssen diese Zahl hier eingeben.

Schritt 3 - Überschussrendite suchen

Der dritte Schritt bei der Berechnung der Sharpe Ratio in Excel besteht darin, die Überschussrenditen des Portfolios zu ermitteln. In unserem Fall ist die Überschussrendite die jährliche Rendite - risikofreie Rendite.

Schritt 4 - Ermitteln Sie den Durchschnitt der jährlichen Renditen.

Der vierte Schritt bei der Berechnung der Sharpe Ratio in Excel besteht darin, den Durchschnitt der jährlichen Renditen zu ermitteln. Sie können die Excel-Formel AVERAGE verwenden, um den Durchschnitt des Portfolios zu ermitteln. In unserem Beispiel erhalten wir eine durchschnittliche Rendite von 12,09%.

Schritt 5 - Finden Sie eine Standardabweichung der Überschussrenditen

Um die Standardabweichung der Überschussrenditen zu ermitteln, können Sie die unten angegebene Excel-Formel STDEV verwenden.

Schritt 6 - Sharpe Ratio berechnen

Der letzte Schritt zur Berechnung des Sharpe-Verhältnisses in Excel besteht darin, die durchschnittlichen Renditen durch die Standardabweichung zu dividieren. Wir erhalten das Verhältnis = 12,09% / 8,8% = 1,37x

Wir erhalten das Verhältnis = 12,09% / 8,8% = 1,37x

Vorteile der Verwendung des Sharpe Ratio

# 1 - Sharpe Ratio hilft beim Vergleichen und Gegenüberstellen von Neuzugängen

Es wird verwendet, um die Varianz der gesamten Risiko-Rendite-Merkmale eines Portfolios zu vergleichen, wenn ein neuer Vermögenswert oder eine Klasse von Vermögenswerten hinzugefügt wird.

- Beispielsweise erwägt ein Portfoliomanager, seinem bestehenden 80/20-Anlageportfolio von Aktien mit einer Sharpe-Ratio von 0,81 eine Rohstofffondsallokation hinzuzufügen.

- Wenn die Allokation des neuen Portfolios 40/40/20 Aktien, Anleihen und eine Allokation von Schuldtiteln umfasst, erhöht sich die Sharpe Ratio auf 0,92.

Dies ist ein Hinweis darauf, dass die Anlage in Rohstofffonds als eigenständiges Engagement zwar volatil ist, in diesem Fall jedoch tatsächlich zu einer Verbesserung der Risiko-Rendite-Charakteristik des kombinierten Portfolios führt und somit den Vorteil einer Diversifizierung in einen anderen Vermögenswert bietet Klasse zum bestehenden Portfolio. Eine sorgfältige Analyse muss erforderlich sein, damit die Fondsallokation möglicherweise zu einem späteren Zeitpunkt geändert werden muss, wenn sie sich negativ auf die Gesundheit des Portfolios auswirkt. Wenn die Hinzufügung der neuen Investition zu einer Verringerung der Quote führt, sollte sie nicht in das Portfolio aufgenommen werden.

# 2 - Sharpe Ratio hilft beim Vergleich der Risiko-Rendite

Dieses Verhältnis kann auch Aufschluss darüber geben, ob die übermäßigen Renditen eines Portfolios auf sorgfältige Anlageentscheidungen oder auf übermäßige Risiken zurückzuführen sind. Obwohl ein einzelner Fonds oder ein Portfolio höhere Renditen erzielen kann als seine Mitbewerber, ist dies nur dann eine angemessene Investition, wenn diese höheren Renditen nicht mit unangemessenen Risiken verbunden sind. Je höher die Sharpe Ratio eines Portfolios ist, desto besser hat seine Performance die Risikokomponente berücksichtigt. Eine negative Sharpe Ratio zeigt an, dass der Vermögenswert mit dem geringeren Risiko eine bessere Performance erzielen würde als das zu analysierende Wertpapier.

Nehmen wir ein Beispiel für den Risiko-Rendite-Vergleich.

Angenommen, Portfolio A hatte oder wird eine Rendite von 12% mit einer Standardabweichung von 0,15 erwarten. Unter der Annahme einer Benchmark-Rendite von etwa 1,5% würde die Rendite (R) 0,12 betragen, Rf 0,015 und 's' 0,15. Das Verhältnis wird als (0,12 - 0,015) / 0,15 gelesen, was zu 0,70 berechnet wird. Diese Zahl ist jedoch sinnvoll, wenn sie mit einem anderen Portfolio verglichen wird, z. B. Portfolio 'B'.

Wenn Portfolio 'B' eine größere Variabilität aufweist als Portfolio 'A', aber dieselbe Rendite aufweist, weist es eine größere Standardabweichung bei gleicher Rendite aus dem Portfolio auf. Unter der Annahme, dass die Standardabweichung für Portfolio B 0,20 beträgt, würde die Gleichung als (0,12 - 0,015) / 0,15 gelesen. Die Sharpe Ratio für dieses Portfolio wird 0,53 betragen, was im Vergleich zu Portfolio 'A' niedriger ist. Dies ist möglicherweise kein erstaunliches Ergebnis, wenn man bedenkt, dass beide Anlagen die gleiche Rendite erzielten, aber „B“ ein höheres Risiko hatte. Offensichtlich wird derjenige bevorzugt, der ein geringeres Risiko hat, die gleiche Rendite zu erzielen.

Kritik am Sharpe Ratio

Die Sharpe Ratio verwendet die Standardabweichung der Renditen im Nenner als Alternative zu den gesamten Portfoliorisiken, wobei davon ausgegangen wird, dass die Renditen gleichmäßig verteilt sind. Frühere Tests haben gezeigt, dass die Renditen bestimmter finanzieller Vermögenswerte von einer Normalverteilung abweichen können, was dazu führt, dass relevante Interpretationen der Sharpe-Ratio falsch sind.

Dieses Verhältnis kann verbessert werden, indem verschiedene Fondsmanager versuchen, ihre scheinbare risikobereinigte Rendite zu steigern, die wie folgt ausgeführt werden kann:

- Erhöhen der zu messenden Zeitdauer : Dies führt zu einer geringeren Wahrscheinlichkeit der Volatilität. Beispielsweise ist die annualisierte Standardabweichung der täglichen Renditen im Allgemeinen höher als die der wöchentlichen Renditen, was wiederum höher ist als die der monatlichen Renditen. Je länger die Zeitdauer ist, desto klarer muss das Bild sein, einmalige Faktoren auszuschließen, die sich auf die Gesamtleistung auswirken können.

- Aufzinsung der monatlichen Renditen, jedoch Berechnung der Standardabweichung ohne diese kürzlich berechnete zusammengesetzte monatliche Rendite.

- Schreiben von Kauf- und Verkaufsentscheidungen eines Portfolios aus dem Geld: Eine solche Strategie kann möglicherweise die Rendite steigern, indem die Optionsprämie eingezogen wird, ohne sich über mehrere Jahre auszuzahlen . Strategien, bei denen das Ausfallrisiko, das Liquiditätsrisiko oder andere Formen weit verbreiteter Risiken in Frage gestellt werden, verfügen über die gleiche Fähigkeit, eine nach oben gerichtete Sharpe-Ratio zu melden.

- Glättung der Renditen: Die Verwendung bestimmter derivativer Strukturen, die unregelmäßige Markierung weniger liquider Mittel auf dem Markt oder die Verwendung bestimmter Preismodelle, die monatliche Gewinne oder Verluste unterschätzen, können die erwartete Volatilität verringern.

- Eliminieren extremer Renditen: Zu hohe oder zu niedrige Renditen können die gemeldete Standardabweichung eines Portfolios erhöhen, da dies der Abstand zum Durchschnitt ist. In einem solchen Fall kann sich ein Fondsmanager dafür entscheiden, die extremen (besten und schlechtesten) monatlichen Renditen jedes Jahr zu eliminieren, um die Standardabweichung zu verringern und die Ergebnisse zu beeinflussen, da eine solche einmalige Situation den Gesamtdurchschnitt beeinflussen kann.

Ex-Ante- und Ex-Post-Sharpe-Verhältnis

Das Sharpe-Verhältnis wurde mehrfach überarbeitet, es wurden jedoch zwei allgemeine Formen verwendet: Ex-ante (Vorhersage der zukünftigen Rendite und Varianz) und Ex-post (Analyse der Varianz der vergangenen Rendite).

- Ex-ante-Sharpe-Ratio- Vorhersagen sind einfach zu schätzende Muster nach Beobachtungen der früheren Wertentwicklung ähnlicher Investitionstätigkeiten.

- Die Ex-post-Sharpe-Ratio misst, wie hoch die Renditen waren und wie unterschiedlich diese Renditen über einen bestimmten Zeitraum waren. Insbesondere ist es das Verhältnis der Differenzrenditen (die Differenz zwischen den Kapitalrenditen und einer Benchmark-Investition) zur historischen Variabilität (Standardabweichung) dieser Renditen.

Fazit

Die Sharpe Ratio ist ein Standardmaß für die Performance des Portfolios. Aufgrund seiner Einfachheit und einfachen Interpretation ist es einer der beliebtesten Indizes. Leider vergessen die meisten Benutzer die Annahmen, die zu einem unangemessenen Ergebnis führen. Sie sollten in Betracht ziehen, die Verteilung der Renditen zu überprüfen oder die Ergebnisse mit gleichwertigen Leistungsmaßstäben zu validieren, bevor Sie eine Entscheidung auf dem Markt treffen.