Was ist eine Goodwill-Wertminderung?

Wertminderung des Geschäfts- oder Firmenwerts Dies ist ein Abzug von den Erträgen, die Unternehmen in ihrer Gewinn- und Verlustrechnung erfassen, nachdem sie festgestellt haben, dass der mit dem Geschäfts- oder Firmenwert verbundene erworbene Vermögenswert zum Zeitpunkt des Erwerbs nicht die erwartete finanzielle Leistung erbracht hat.

Nach US-GAAP ist ein Goodwill-Wertminderungstest erforderlich, bei dem der Goodwill der Bilanz mindestens einmal jährlich bewertet werden sollte, um zu überprüfen, ob der Bilanzwert über dem Marktwert liegt und ob eine Wertminderung vorliegt. Es sollte in der Gewinn- und Verlustrechnung als Wertminderung abgeschrieben werden.

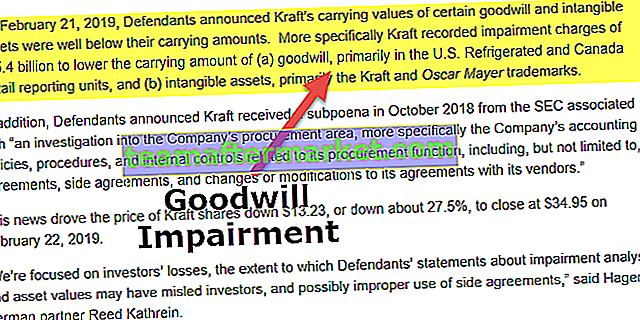

Die Wertminderung des Goodwills machte im Jahr 2002 Schlagzeilen, als Unternehmen massive Goodwill-Abschreibungen durch Einführung neuer Rechnungslegungsvorschriften (AOL meldete 54 Milliarden US-Dollar und McDonald's 99 Millionen US-Dollar) bekannt gaben, um die Fehlallokation von Vermögenswerten zu sortieren, die zum Zeitpunkt der Dotcom-Blase zwischen 1995 und 2000 vorgenommen wurden Zuletzt (2019) verbuchte Kraft Wertminderungsaufwendungen in Höhe von 15,4 Mrd. USD auf den Buchwert des Goodwills.

Goodwill-Wertminderungsformel

Wertminderung des Goodwills = erfasster Wert (Wert zum Zeitpunkt des Erwerbs) - aktueller beizulegender ZeitwertGängige Methoden für den Goodwill Impairment Test

Der Goodwill kann durch Ereignisse wie die Verschlechterung der wirtschaftlichen Lage, Änderungen der Regierungspolitik oder der Regulierungsnormen, den Wettbewerb auf dem Markt usw. beeinflusst werden. Diese Ereignisse wirken sich direkt auf das Geschäft aus und können daher den Goodwill beeinflussen. Der Wertminderungstest für den Geschäfts- oder Firmenwert ist erforderlich, wenn sich solche Ereignisse auf den Geschäfts- oder Firmenwert auswirken.

Die zwei gängigen Methoden sind wie folgt:

- # 1 - Einkommensansatz - Geschätzte zukünftige Zahlungsströme werden auf einen einzigen aktuellen Wert abgezinst.

- # 2 - Marktansatz - Untersuchung der Vermögenswerte und Schulden von Unternehmen, die Teil derselben Branche sind.

Schritte für den Goodwill Impairment Test

Der Goodwill-Impairment-Test ist ein mehrstufiger Prozess. Es erfordert eine Einschätzung der aktuellen Situation, die Identifizierung der Wertminderung und die Berechnung der Wertminderung. Es wird weiter unten erklärt:

1. Einschätzung der aktuellen Situation

Der aktuelle Zustand des erworbenen Geschäfts muss beurteilt werden, um zu verstehen, ob Wertminderungstests erforderlich sind. Wie oben erwähnt, würden Ereignisse wie eine Änderung der Regierungspolitik, eine Änderung des Managements oder ein Rückgang des Aktienkurses, eine mögliche Insolvenz, eine Verschlechterung der Finanzlage auslösen. Ein Unternehmen ist verpflichtet, den beizulegenden Zeitwert des Unternehmens oder der Berichtseinheit in der ersten Hälfte eines Geschäftsjahres dahingehend zu bewerten, ob eine Anpassung für eine Wertminderung erfasst werden muss oder nicht.

2. Identifizierung der Wertminderung

Der aktuelle Marktwert der Berichtseinheit ist mit dem Buchwert zu vergleichen. Der Buchwert der Berichtseinheit sollte den Geschäfts- oder Firmenwert und alle nicht erfassten immateriellen Vermögenswerte enthalten. Eine Wertminderung des Goodwills liegt nicht vor, wenn der aktuelle Marktwert der Berichtseinheit den Buchwert übersteigt und der nächste Schritt nicht erforderlich ist. Ist der Buchwert höher als der aktuelle Marktwert der Berichtseinheit, muss die Wertminderung berechnet werden.

3. Berechnung der Wertminderung

Wenn der aktuelle beizulegende Zeitwert der Berichtseinheit mit dem Buchwert verglichen wird und der Buchwert größer ist, muss die Wertminderung berechnet werden. Der maximale Wertminderungswert ist der Buchwert, da er diesen Wert nicht überschreiten kann.

Beispiele für Goodwill Impairment Test

Beispiel 1

Ein einfaches Beispiel wäre, wenn Sie ein Vintage-Fahrrad kaufen. Sie kaufen es, indem Sie alle Bewertungen im Internet bezüglich der Marke und des Modells lesen, und Sie sind überzeugt, es aufgrund seiner Beliebtheit bei den Massen zu einem Preis zu kaufen, der über seinem tatsächlichen Wert liegt. Nach ungefähr einem Jahr stellen Sie fest, dass die Kosten für die Wartung des Fahrrads weitaus höher sind als die Kosten, die Sie für den Kraftstoff ausgeben. Dann stellen Sie fest, dass das Fahrrad nicht den Erwartungen entspricht, die zum Zeitpunkt des Kaufs festgelegt wurden.

Ebenso müssen Unternehmen jährlich einen Wertminderungstest in Bezug auf den Goodwill eines erworbenen Unternehmens durchführen.

Beispiel 2

XYZ Inc. erwirbt das Vermögen von ABC Inc. für 15 Mio. USD; Das Vermögen wurde mit 10 Mio. USD bewertet, und in der Bilanz wurde ein Goodwill von 5 Mio. USD ausgewiesen. Ein Jahr später bewertet und testet XYZ Inc. seine Vermögenswerte auf Wertminderung und kommt zu dem Schluss, dass der Umsatz von ABC Inc. erheblich zurückgegangen ist. Aus diesem Grund ist der aktuelle Wert des Vermögens des Unternehmens ABC Inc. von 10 Mio. USD auf 7 Mio. USD gesunken, was zu einer Wertminderung des Vermögens von 3 Mio. USD geführt hat. Schließlich sinkt der Wert des Vermögenswerts des Goodwills von 5 Mio. USD auf 2 Mio. USD.

Lassen Sie uns sehen, wie die Auswirkungen von Wertminderungen in der Gewinn- und Verlustrechnung, in der Bilanz und in der Kapitalflussrechnung erfasst werden.

Bilanz

Der Goodwill reduziert sich von 5 Mio. USD auf 2 Mio. USD.

Gewinn- und Verlustrechnung

Ein Wertminderungsaufwand von 3 Mio. USD wird erfasst, was eine Verringerung des Nettogewinns um 3 Mio. USD widerspiegelt.

Geldflussrechnung

In einer Kapitalflussrechnung sind Aufwendungen enthalten, die das zu versteuernde Einkommen verringern. Ein Wertminderungsaufwand ist ein nicht zahlungswirksamer Aufwand, der nicht steuerlich absetzbar ist und daher keinen Einfluss auf die Kapitalflussrechnung hat.

Wichtige Punkte zu beachten

- Die Vermögenswerte sollten vor dem Wertminderungstest einer gründlichen Bewertung unterzogen werden, um den beizulegenden Zeitwert zu ermitteln.

- Wenn bei der Beurteilung eine Wertminderung festgestellt wird, sollte der Wertminderungsaufwand vollständig als Verlust in der Gewinn- und Verlustrechnung abgeschrieben werden.

- Die Differenz zwischen dem erfassten Wert (historischer Wert) und dem aktuellen Marktwert muss als Verlust in der Gewinn- und Verlustrechnung erfasst werden. Eine Wertminderung kann nicht als negativer Wert erfasst werden.

Fazit

- Der Goodwill-Impairment-Test ist eine jährliche Übung, die Unternehmen durchführen müssen, um wertlosen Goodwill zu eliminieren.

- Auslöser sind sowohl interne als auch externe Faktoren wie Änderungen im Management, Kursrückgang, regulatorische Änderungen usw.