Was ist ein Gegenkonto?

Das Gegenkonto ist ein Konto, das direkt oder indirekt mit einem anderen Konto verbunden ist und den Saldo des zugehörigen Kontos reduziert, um einen Nettosaldo zu erhalten, der für die Berechnung, Bewertung, Interpretation und Anwendung in Abschlüssen verwendet wird, je nachdem, wie sich die Anforderung ergibt den Geschäftsverlauf und die gesetzlichen Anforderungen.

Komponenten

# 1 - Wertminderung

In den meisten Fällen verringert das Gegenkonto den Kontostand, mit dem es verbunden ist. Nehmen wir an, wir gehen davon aus, dass 3% unserer gesamten Forderung in Höhe von 100.000 US-Dollar schlecht geworden sind. Daher weisen wir 3.000 US-Dollar (100.000 US-Dollar * 3%) als Rückstellung für zweifelhafte Forderungen aus, was eine Verringerung des Schuldnerwerts darstellt, und hier wird die Rückstellung für zweifelhafte Forderungen gegenüber den Schuldnern verrechnet . Auch in einem Einzelunternehmen ist ein Gegenkonto für Kapital, wenn der Eigentümer das Geld für den persönlichen Gebrauch abhebt, was als Zeichnungen bezeichnet wird. Wenn der anfängliche Beitrag des Eigentümers 50.000 USD betrug und die Auszahlung für den Zeitraum 5.000 USD beträgt, wird ein Nettokapitalsaldo von 45.000 USD (50000 - 5000 USD) interpretiert.

# 2 - Typen

Kumulierte Abschreibungen, Wertberichtigungen für uneinbringliche und zweifelhafte Schuldner. Zeichnungen sind solche Beispiele, die sich auf das Anlagevermögen, verschiedene Schuldner bzw. das Kapital beziehen. Die Bereitstellung veralteter Lagerbestände ist auch ein Beispiel für die Reduzierung des Lagerbestands.

# 3 - Klugheit

Der Jahresabschluss muss ein genaues und faires Bild des Bildes enthalten. Es ist daher immer ratsam, dieses Konto separat auszuweisen, und es gibt uns zu jedem Zeitpunkt den Netbook-Wert, der erklärt, wie hoch die tatsächlichen Kosten waren und wie viel davon abgeschrieben wurde. Es hilft auch bei der Bildung von Reserven, und später kann jede Änderung der erwarteten Anzahl durch Zertifikate und Reserven angepasst werden.

# 4 - Buchhaltung

Lassen Sie uns verstehen, wie der Buchhaltungseintrag für das Gegenkonto gebucht wird und wie er in den Büchern angezeigt wird. Nehmen wir an, ABC Ltd. hat kürzlich Maschinen für 200.000 US-Dollar gekauft und plant, die Maschinen über einen Zeitraum von fünf Jahren mithilfe der Straight-Line-Methode abzuschreiben. In diesem Fall beträgt die jährliche Abschreibung für diese Maschine 200.000 USD / 5 = 40.000 USD.

Buchhaltungseinträge

Bis zum Ende der Maschinen des ersten Jahres wird der Saldo 200.000 USD betragen, und die kumulierten Abschreibungen werden 40.000 USD betragen. Bis zum Ende des zweiten Jahres wird der Maschinenbestand noch 200.000 USD betragen, und die kumulierten Abschreibungen werden 80.000 USD betragen. Der Nettobuchwert der Maschinen bis zum Ende des ersten Jahres wird 160.000 USD (200.000 bis 40.000 USD) und bis zum Ende des zweiten Jahres 120.000 USD (200.000 bis 80.000 USD) betragen. Diese Methode hilft einer dritten Person bei der Ermittlung des Buchwerts zum Zeitpunkt des Kaufs und des verbleibenden Werts eines Vermögenswerts. Wenn wir im dritten Jahr nur 120.000 USD als Vermögenswert ausweisen, wird es schwierig zu verstehen sein, ob es sich bei 120.000 USD um Neuanschaffungen oder um den verbleibenden Wert eines Vermögenswerts handelt. Dieses Konto hilft allen Stakeholdern, die Finanzzahlen genau zu verstehen.

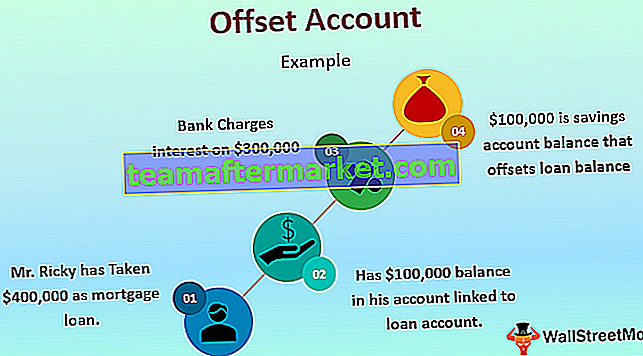

Beispiel für ein Gegenkonto in der Hypothek

Dieses Konzept wird hauptsächlich im Bankensektor zur Zinsberechnung des Kreditbetrags verwendet. Der Nettokreditbetrag wird berechnet, indem der Saldo auf einem Sparkonto vom Kreditkonto abgezogen wird. Dieser Nettosaldo wird für die Zinsberechnung für den Monat oder das Jahr verwendet, wie von der Bank und dem Kunden vereinbart. Nehmen wir an, Herr Ricky hat 400.000 USD als Hypothekendarlehen von der Bank of America in Washington DC aufgenommen und kürzlich 100.000 USD aus dem Verkaufserlös von Immobilien in Georgia erhalten. Er hat 100.000 USD auf dem Bankkonto behalten, das mit seinem Darlehenskonto bei der Bank of America verknüpft ist. Da der Nettosaldo des Darlehens 300.000 USD (400.000 - 100.000 USD) beträgt, berechnet die Bank für diesen Zeitraum nur Zinsen in Höhe von 300.000 USD. In diesem Fall ist ein Saldo von 100.000 USD ein Sparkonto, das den Kreditsaldo ausgleicht und die Zinsverbindlichkeit von Herrn Ricky verringert.

Leistungen

- Es hilft bei der schnellen Berechnung des Nettobuchwerts.

- Die Jahresberichte werden für verschiedene Parteien erstellt; Einige von ihnen kennen sich möglicherweise nicht aus. Sie helfen ihnen bei der Ermittlung der Wertminderung.

- Es hilft bei der Erleichterung der Prüfung und bei der jährlichen Einreichung.

- Es ist eine weltweit akzeptierte Richtlinie, Gegenkonten zu führen, um die Reduzierung und den Nettosaldo der zugehörigen Konten anzuzeigen.

Nachteile

- Es ist ein zeitaufwändiger Prozess.

- Für viele Unternehmen ist die Implementierung schwierig.

- Benötigen Sie ein robustes Buchhaltungssystem? Andernfalls können Betriebsschwierigkeiten auftreten.

Zu beachtende Punkte

Mit der Entwicklung eines computergestützten Buchhaltungssystems ist es heutzutage einfach und schnell, die Gegenkonten zu erstellen und zu verwalten, da das System alle Berechnungen durchführt. Ein Buchhalter oder eine verantwortliche Person muss jedoch sicherstellen, dass jede Wertänderung des Vermögens aufgrund einer Neubewertung oder Wertminderung berücksichtigt wird. Dementsprechend ändert sich der Wert eines solchen Kontos. Da die IFRS (International Financial Reporting Standards) die Aufrechnung des Gegenkontos auf eine bestimmte Art und Weise verlangen, müssen die Buchhalter mit den jüngsten Änderungen hinsichtlich der Darstellung in den Geschäftsbüchern aktualisiert werden.

Fazit

Angesichts der zunehmenden Globalisierung und der in vielen Ländern tätigen Unternehmen müssen die Geschäftsbücher mit einer globalen Plattform kompatibel sein. Sie sind auch das Ergebnis global anerkannter Rechnungslegungsgrundsätze für eine genaue Berichterstattung über Finanzzahlen, wie wir in der obigen Diskussion gesehen haben, wie die Berichterstattung über Gegenkonten zu einem besseren Verständnis der Abschlüsse einer Organisation beiträgt. Ein Unternehmen, das nach einem soliden Rechnungslegungsprozess sucht, muss daher eine Gegenbuchhaltung enthalten, um ein genaues und faires Bild des Jahresabschlusses zu erhalten.