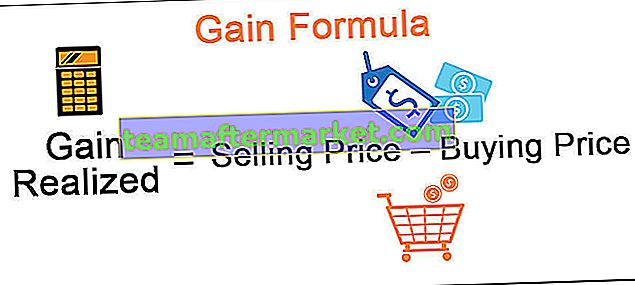

Formel zur Berechnung des Gewinns

Ein Anleger erzielt einen Gewinn oder Gewinn, wenn er das Instrument des wirtschaftlichen Werts oder Vermögenswerts zu einem Preis verkauft, der über dem Kaufpreis des Vermögenswerts liegt. Der Kaufpreis des Vermögenswerts ist der Preis, zu dem die Anlage das ausschließliche Recht oder Eigentum an dem Vermögenswert erhält. Wenn der Vermögenswert verkauft wird, wird der Preis, den das einzelne Angebot als Verkaufspreis bezeichnet.

- Viele Anleger bestimmen die Kapitalgewinnrendite, um zu wissen, wie fair sie von der Investition profitiert haben. Der Gewinn kann grob als realisierter Gewinn und nicht realisierter Gewinn klassifiziert werden. Nicht realisierter Gewinn ist der Gewinn, den der Anleger über den Kaufpreis des Vermögenswerts hinaus erzielt, der Anleger jedoch noch nicht liquidiert oder verkauft hat.

- Der realisierte Gewinn wird dagegen als der Gewinn bezeichnet, den der Anleger erhält, wenn er seine Position liquidiert oder den Vermögenswert über den Kaufpreis hinaus verkauft. Wenn wir einen finanziellen Vermögenswert berücksichtigen, wird der Gewinn aus dem Verkauf des Vermögenswerts wie folgt berechnet:

Hier,

Verkaufspreis> Kaufpreis.

Erklärung der Gewinnformel

Die Formel für die Verstärkung kann mit den folgenden Schritten berechnet werden:

- Schritt 1: Bestimmen Sie zunächst die Art des Vermögenswerts, den eine Person besitzt. Der wirtschaftliche Nutzen und Zustand eines Vermögenswerts hilft bei der Bestimmung seines Marktwerts.

- Schritt 2: Greifen Sie als Nächstes auf den nächstgelegenen Finanzmarkt zu, an dem der identifizierte Vermögenswert aktiv gehandelt wird. Solche Märkte, in denen dieselben Vermögenswerte gekauft und verkauft werden, erleichtern es dem Einzelnen, den effektiven verfügbaren Wert zu bestimmen. Solche Märkte bieten absolute Liquidität.

- Schritt 3: Vergleichen Sie als Nächstes den Marktpreis der auf den Finanzmärkten verfügbaren Vermögenswerte. Dann vergleichen Sie es mit dem Kaufpreis.

- Schritt 4: Bestimmen Sie als Nächstes die Kosten für Transaktionen, die ins Spiel kommen würden, wenn der Investor beschließt, den Vermögenswert zu verkaufen.

- Schritt 5: Wenn der verfügbare Marktwert höher ist als der Preis, zu dem die Person einen Vermögenswert erworben hat und den Umfang der Transaktionskosten abdeckt, sollte sie den Vermögenswert zu diesem Preis verkaufen, um aus dem finanziellen Vermögenswert wieder zu ermitteln.

Berechnungsbeispiele für den Gewinn (mit Excel-Vorlage)

Sehen wir uns einige einfache bis fortgeschrittene Beispiele für die Verstärkungsformel an, um sie besser zu verstehen.

Sie können diese Gain Formula Excel-Vorlage hier herunterladen - Gain Formula Excel-VorlageBeispiel 1

Nehmen wir das Beispiel eines Händlers, der 200 Aktien zu einem Preis von 300 USD gekauft hat. Derzeit notiert die Aktie bei 430 USD. Der Händler beschließt, seine Position auf dem Preisniveau von 430 USD zu liquidieren. Helfen Sie dem Händler, den Gewinn aus der Finanztransaktion zu bestimmen.

Lösung:

Verwenden Sie die angegebenen Daten zur Berechnung der Verstärkung.

Angenommen, die Transaktionskosten sind Null.

Die Berechnung des vom Anleger erzielten Gewinns kann wie folgt erfolgen:

Vom Investor verdienter Gewinn = $ 86000 - $ 60000

Der vom Anleger erzielte Gewinn beträgt -

Vom Investor verdienter Gewinn = 26.000 USD

Daher erzielt der Händler über die gesamte Transaktion einen Gewinn von insgesamt 26.000 USD.

Beispiel 2

Nehmen wir das Beispiel von Personen, die ein Haus zu einem Kaufpreis von 1.000.000 USD gekauft haben. Die Person plant, ihren derzeitigen Standort zu verlassen, und beabsichtigt, einen Offshore-Standort zu besiedeln. Der Immobilienmakler teilte der Person mit, dass der aktuelle Marktwert des Hauses bei 1.300.000 USD liegt. Die Person beschließt, ihre Position auf dem Preisniveau von 1.300.000 USD zu liquidieren. Helfen Sie der Person, den Gewinn aus der Finanztransaktion zu bestimmen.

Lösung:

Verwenden Sie die angegebenen Daten zur Berechnung der Verstärkung.

Angenommen, die Transaktionskosten sind Null und haben keine Grundsteuer.

Die Berechnung des vom Anleger erzielten Gewinns kann wie folgt erfolgen:

Vom Investor verdienter Gewinn = 1.300.000 USD - 1.000.000 USD

Der vom Anleger erzielte Gewinn beträgt -

Vom Investor verdienter Gewinn = 300.000 USD

Daher verdient die Person über die gesamte Transaktion einen Gewinn von insgesamt 300.000 USD.

Beispiel 3

Nehmen wir das Beispiel eines Autoverkäufers, der ein altes Auto für 45.000 Dollar gekauft hat. Er gab zusätzliche 70.000 US-Dollar aus, um das Auto zu modifizieren und zu renovieren. Das Auto sieht brandneu aus und es gibt zwei Käufer, die das Auto kaufen möchten.

Käufer 1 bietet zum Zeitpunkt des Kaufpreises 155.000 USD an, während Käufer 2 180.000 USD anbietet. Der Verkäufer verkaufte das Auto schließlich für 180.000 US-Dollar. Helfen Sie dem Autoverkäufer, den Gewinn aus der Finanztransaktion zu ermitteln.

Lösung:

Verwenden Sie die angegebenen Daten zur Berechnung der Verstärkung.

Angenommen, die Transaktionskosten sind Null.

Die Berechnung des vom Anleger erzielten Gewinns kann wie folgt erfolgen:

Vom Investor verdienter Gewinn = 180.000 - 115.000 USD

Der vom Anleger erzielte Gewinn beträgt -

Vom Investor verdienter Gewinn = 65.000 USD

Daher erzielt der Autoverkäufer über die gesamte Transaktion einen Gewinn von insgesamt 65.000 USD.

Gewinnrechner

Sie können diesen Rechner verwenden.

| Verkaufspreis | |

| Kaufpreis | |

| Realisierte Formel gewinnen | |

| Realisierte Formel gewinnen = | Verkaufspreis - Kaufpreis | |

| 0 - 0 = | 0 |

Relevanz und Verwendung

- Die Gewinne helfen bei der Bestimmung, wie gut die von der Person getätigten Investitionen getätigt wurden. Wenn der Anleger mehrere Anlagen hielt, wobei eine Anlage zu einem Gewinn führte, während andere Anlagen zu einem Verlust führten. Der Gewinn des Anlegers aus einer Investition würde dann den Verlust aus der Investition decken.

- Die von den Einzelpersonen erzielten Gewinne werden nach dem normalen Steuersatz besteuert. Im Vergleich dazu würden von den Körperschaften erzielte Gewinne nach dem Körperschaftsteuersatz besteuert. Wenn der Gewinn realisiert wird, besteht jedoch möglicherweise die Wahrscheinlichkeit, dass der Vermögenswert weiter steigt, und es besteht das Szenario eines nicht realisierten Verlusts.

- Wann immer ein Anleger gewinnt, sollte er solche Transaktionen in den Geschäftsbüchern erfassen. Dies hilft bei der Bilanzierung des tatsächlich realisierten Gewinns und bei der tatsächlichen Beurteilung der Steuern gemäß den in Staat und Nation vorgeschriebenen Steuernormen.