Was ist FFO (Funds From Operations)?

FFO (Funds from Operations) bezieht sich normalerweise auf die vom Real Estate Investment Trust (REITs) generierten Cashflows und wird berechnet, indem die Zinserträge und Gewinne aus dem Verkauf von Vermögenswerten vom Nettoergebnis während des Zeitraums abgezogen und die Zinsaufwendungen, Abschreibungen, addiert werden. und Verluste aus dem Verkauf von Vermögenswerten an das Unternehmen.

Der FFO wird zur Messung des Cashflows aus dem operativen Geschäft verwendet und ähnelt daher dem Cashflow aus dem operativen Geschäft. Es wird jedoch im Allgemeinen in Bezug auf Cashflows verwendet, die vom „Real Estate Investment Trust“ (REIT) generiert werden.

- Für Immobilienunternehmen wird FFO als Leistungsmaßstab verwendet, da Immobilienwerte nachweislich mit den makroökonomischen Bedingungen schwanken und die Verwendung der Kostenrechnungsbeispiele zur Berechnung der Finanzbedingungen normalerweise nicht als genaue Messung der Leistung dient.

- Darin enthalten sind Mittel aus dem Geschäftsbetrieb ohne finanzierungsbezogene Zahlungsströme wie Zinserträge oder Zinsaufwendungen. Es enthält auch keine Abschreibungen auf Sachanlagen oder Gewinne oder Verluste aus der Veräußerung von Vermögenswerten.

- Real Estate Investment Trusts (REITs) sind ein Geschäft, das hauptsächlich mit Erträgen aus Immobilientransaktionen arbeitet. Solche REIT-Unternehmen sind an gewerblichen Immobilien beteiligt. Es umfasst den Verkauf, das Leasing und die Finanzierung von Büros und Gebäuden, Lagern, Krankenhäusern, Einkaufszentren, Hotels usw. Solche Unternehmen verwenden üblicherweise FFO.

Funds From Operations Formula

Alle Faktoren, die bei der Berechnung der Funds from Operations verwendet wurden, sind in der Gewinn- und Verlustrechnung des Unternehmens aufgeführt. Zu diesen Faktoren zählen das Ergebnis, die Abschreibungen und die Gewinne aus dem Verkauf von Immobilien und außerordentlichen Posten.

FFO-Formel = Nettogewinn + Abschreibungen auf Immobilienvermögen - Gewinne (Verluste) aus dem Verkauf von Vermögenswerten + Verluste (Gewinne) aus Restrukturierungsschulden oder außerordentlichen Posten

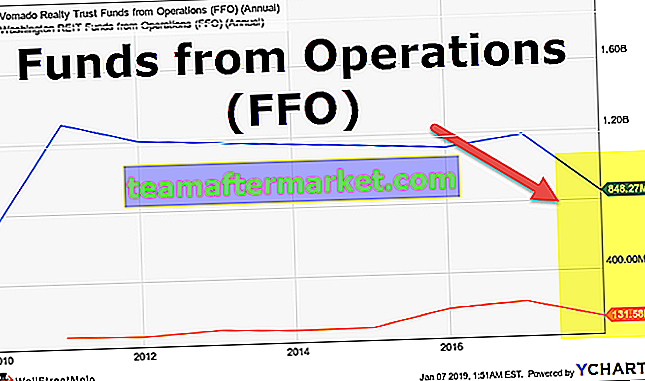

FFO-Berechnung (Washington REIT-Fallstudie)

Schritt 1 - Identifizieren Sie das Nettoeinkommen aus der Gewinn- und Verlustrechnung

Wir stellen von oben fest, dass der Nettogewinn von Washington REIT für 2000 45.139 USD beträgt. Ebenso beträgt der Nettogewinn für 1999 und 1998 44.301 USD bzw. 41.064 USD.

(Bitte beachten Sie, dass die Zahlen in Tausenden angegeben sind)

Schritt 2 - Ermittlung der Abschreibung von Immobilienvermögen

Es ist Teil der Gewinn- und Verlustrechnung.

- Abschreibungen (2000) = 22.723 USD

- Abschreibungen (1999) = 19.590 USD

- Abschreibungen (1998) = 15.339 USD

Schritt 3 - Identifizieren Sie Gewinne (Verluste) aus dem Verkauf von Vermögenswerten

Diese Zahl ist auch Teil der Gewinn- und Verlustrechnung.

- Gewinne aus dem Verkauf von Vermögenswerten (2000) = 3.567 USD

- Gewinne aus dem Verkauf von Vermögenswerten (1999) = 7.909 USD

- Gewinne aus dem Verkauf von Vermögenswerten (1998) = 6.764 USD

Schritt 4 - Identifizieren Sie Gewinne (Verluste) aus Restrukturierungsposten oder außerordentlichen Posten

- In diesen drei Jahren gibt es keine Gewinne (Verluste) aus Restrukturierungsaufwendungen oder außerordentlichen Posten.

Schritt 5 - Formel anwenden

FFO-Formel = Nettogewinn + Abschreibungen auf Immobilienvermögen - Gewinne (Verluste) aus dem Verkauf von Vermögenswerten + Verluste (Gewinne) aus Restrukturierungsschulden oder außerordentlichen Posten

- FFO (2000) = 45.139 USD + 22.723 USD - 3.567 USD = 64.295 USD

- FFO (1999) = 44.301 USD + 19.590 USD - 7.909 USD = 55.982 USD

- FFO (1998) = 41.064 USD + 15.339 USD - 6.764 USD = 49.699 USD

Angepasster FFO

Das bereinigte Funds from Operations (AFFO) wird nach Anpassung des Jahresüberschusses berechnet und soll die Bilanzierungsmethoden kompensieren. Diese Rechnungslegungsmethoden können die tatsächliche Wertentwicklung eines Immobilieninvestmentfonds verzerren. Bei der Berechnung des AFFO werden vom FFO alle wiederkehrenden Ausgaben abgezogen, die aktiviert wurden, z. B. Projekte zur Verbesserung des Gebäudes.

Nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) müssen die als Finanzinvestition gehaltenen Immobilien im Laufe der Zeit abgeschrieben werden. Immobilien schätzen jedoch im Laufe der Zeit. Aus diesem Grund lässt der erforderliche Abschreibungsaufwand, der nach GAAP berechnet wird, das Nettoergebnis tendenziell künstlich niedrig erscheinen.

FFO passt sich auch an einmalige Posten an, da diese in regulären Geschäftsszenarien nicht vorkommen. Zum Beispiel Gewinne (oder Verluste) aus dem Verkauf von Immobilien, die entsprechend entfernt / hinzugefügt werden sollen, da sie nicht dem regulären Geschäftsbetrieb entsprechen und daher nicht zur laufenden Dividendenausschüttungskapazität des REIT beitragen. Einige Analysten berücksichtigen ferner Mietsteigerungen und bestimmte Investitionen für die Berechnung der bereinigten Funds from Operations (AFFO).

Der FFO pro Aktie wird als sorgfältig überprüfte Messgröße verwendet, um die Rentabilität eines REIT pro Anteilseignereinheit zu messen. Funds From Operations wird weiterhin als allgemeines Bewertungsmultiplikator sowie als KGV-Multiplikator verwendet. Somit ist es auch ein wesentlicher Treiber der Aktienkurse.

Warum ist FFO für Immobilien wichtig?

- Während Aktieninvestoren bei der Analyse von Aktien Kennzahlen wie das Ergebnis je Aktie oder ein Kurs-Gewinn-Verhältnis (P / E) berücksichtigen, entscheiden sich REIT-Investoren auf der Grundlage des FFO.

- Bevor Sie in einen REIT investieren, müssen Sie sich des Preises sicher sein. Die Entscheidung basiert nicht nur auf FFO oder AFFO, da sich die Investition, die an der Oberfläche gut aussieht, möglicherweise in Zukunft nicht als gute Entscheidung herausstellt, da die Preise aufgrund von ebenfalls sinken können Viele Investoren kaufen es.

- Das Ergebnis je Aktie (EPS) eines REIT wird im Vergleich zu herkömmlichen Aktien naturgemäß niedrig oder sogar negativ sein. Daher ist das Preis-Leistungs-Verhältnis (KGV) eines REIT kein günstiges Vielfaches, während Investitionsentscheidungen bei der Bewertung als entfernte zweite Metrik betrachtet werden sollten.

Unterschiede zwischen CFO und FFO

- Der Cashflow berechnet, wie der Name schon sagt, den Gesamtbetrag der Zahlungsmittel und Zahlungsmitteläquivalente, die aus der Geschäftstätigkeit eines Unternehmens generiert werden. FFO ist jedoch eine wichtigere Maßnahme im Immobiliengeschäft, da diese Maßnahmen eine wichtige Komponente ausgleichen, nämlich die Abschreibung.

- Für das Immobiliengeschäft steigt der Wert von Immobilien im Laufe der Zeit immer; Dies ist also überhaupt keine Ausgabe. Laut IRS müssen Unternehmen, die langfristige Vermögenswerte wie Geräte, Computer und Gebäude besitzen, abgeschrieben werden, um die aktuelle Finanzlage widerzuspiegeln.

- Wenn es um Immobilien geht, haben diese Immobilien jedoch keine „Haltbarkeit“ oder würden mit anderen Worten im Berichtszeitraum niemals auf einen minimalen Wert abwerten. Im Gegenteil, diese Vermögenswerte würden aufgewertet und daher nicht als Aufwand erfasst, der der Gewinn- und Verlustrechnung belastet werden muss.

- Daher sind der operative Cashflow und der FFO ähnliche Kennzahlen. Sie sind jedoch nicht ganz dasselbe. Der Cashflow kann eine gute Möglichkeit sein, das finanzielle Wohlergehen eines Unternehmens zu bewerten. In Bezug auf die Immobilienbranche unterscheiden sich die Kennzahlen jedoch vom regulären Geschäftsszenario.

- Um zu beurteilen, ob ein REIT genug verdient, um seine Dividenden zu decken, ist der FFO der richtige Weg. Es hilft dabei, ein besseres Bild zu erhalten als ein normaler CFO.

Fazit

Daher wird das Funds-from-Operations-Konzept für die Analyse eines REIT benötigt, da bei Wertsteigerungen der zugrunde liegenden Vermögenswerte die Abschreibungen nicht in die Ertragslage einbezogen werden sollten. Es wird als besserer Indikator für die Finanzergebnisse eines Unternehmens als das Nettoergebnis angesehen. Da sich die Schikanen in der Rechnungslegung jedoch auf verschiedene Aspekte des Abschlusses auswirken können, ist es immer besser, sich auf eine Mischung von Bewertungen zu verlassen, als auf eine eine einzige Maßnahme bei Investitionsentscheidungen.

Auch wenn FFO allgemein zur Bestimmung der Rentabilität von REIT herangezogen wird; Es kann häufig anfällig für Änderungen, Anpassungen und Manipulationen bei der Rechnungslegung sein. Bitte berücksichtigen Sie zwei oder drei Kennzahlen und andere Geschäftsfaktoren, bevor Sie eine Anlageentscheidung treffen.