Bilanzierung von Wandelanleihen und Schuldtiteln

Die Bilanzierung von Wandelanleihen bezieht sich auf die Bilanzierung des Schuldtitels, das dem Inhaber das Recht einräumt oder ihm das Recht einräumt, seinen Bestand in eine bestimmte Anzahl von Aktien des Emittenten umzuwandeln, wobei die Differenz zwischen dem beizulegenden Zeitwert der gesamten Wertpapiere und anderen übertragenen Gegenleistungen und der Der beizulegende Zeitwert der ausgegebenen Wertpapiere wird in der Gewinn- und Verlustrechnung als Aufwand erfasst.

Erläuterung

Wandelanleihen berechtigen die Anleihegläubiger, ihre Anleihen in der Regel zum Zeitpunkt ihrer Fälligkeit in eine feste Anzahl von Aktien der emittierenden Gesellschaft umzuwandeln. Wandelanleihen weisen daher sowohl Merkmale des Eigenkapitals als auch der Verbindlichkeit auf. Wandelanleihen schreiben keine Umwandlung vor. Sie geben den Anleihegläubigern zum Zeitpunkt der Umwandlung eine Option, und es liegt in ihrem Ermessen, ob sie Aktien umwandeln und erhalten oder sich abmelden und Bargeld gegen diese Anleihen erhalten möchten. Da die Wandelanleihen sowohl Verbindlichkeiten (Schulden) als auch Eigenkapital aufweisen, ist es sinnvoller, den Verbindlichkeitsanteil und den Eigenkapitalanteil getrennt zu bilanzieren.

Dies wird aus den folgenden zwei Gründen dazu beitragen, ein den tatsächlichen Verhältnissen entsprechendes Bild des Jahresabschlusses der Organisation zu vermitteln:

- Da diese Anleihen künftig in Eigenkapital umgewandelt werden können, bieten sie einen niedrigeren Zinssatz. Die getrennte Bilanzierung des Eigenkapital- und Schuldenanteils zeigt die tatsächlichen finanziellen Kosten der Organisation.

- Es ist auch wichtig zu zeigen, dass die Schulden in Eigenkapital umgewandelt werden können, und der Jahresabschluss sollte diese Tatsache klar belegen.

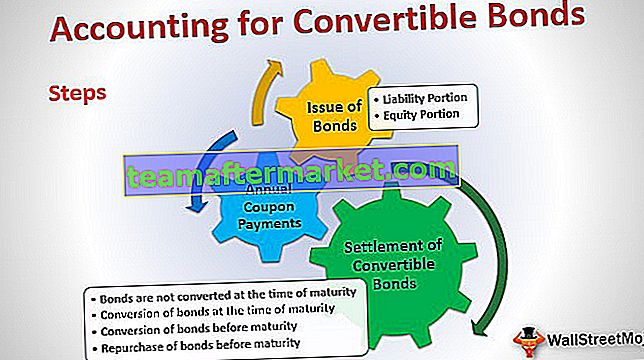

Schritt für Schritt Bilanzierung von Wandelanleihen (Schulden)

Eine Buchhaltung wird in drei verschiedene Teile aufgeteilt:

- Ausgabe von Anleihen

- Jährliche Couponzahlungen

- Abwicklung von Anleihen

Lassen Sie uns jeden einzelnen von ihnen im Detail durchgehen, um den gesamten Ablauf der Bilanzierung von Wandelanleihen zu verstehen

Wenn Sie neu in Anleihen sind, werfen Sie einen Blick auf Bond Pricing

# 1 - Ausgabe von Wandelanleihen

Die Aufteilung zwischen Eigenkapital und Verbindlichkeit muss zum Zeitpunkt der Ausgabe der Anleihen selbst berücksichtigt werden. Der Eigenkapital- und Haftungsanteil für die Wandelschuldverschreibungen kann nach dem Residual Approach berechnet werden. Bei diesem Ansatz wird davon ausgegangen, dass der Wert des Eigenkapitalanteils der Differenz zwischen dem Gesamtbetrag aus dem Erlös der Anleihen und dem Barwert der künftigen Zahlungsströme aus den Anleihen entspricht.

a) Haftungsanteil:

Der Passivanteil der Wandelschuldverschreibungen ist der Barwert der künftigen Zahlungsströme, berechnet durch Abzinsung der künftigen Zahlungsströme der Schuldverschreibungen (Zinsen und Kapital) zum Marktzinssatz unter der Annahme, dass keine Umtauschoption verfügbar ist.

Anhand des obigen Beispiels wird der Barwert wie folgt berechnet:

| Jahr | Datum | Art des Cashflows | Bargeldumlauf | Barwertfaktor Berechnung | Barwertfaktor | Vorhandener Wert |

| 1 | 31-Dec-16 | Coupon | 50.000 | (1 / 1,15 ^ 1) | 0,869565 | 43.478,26 |

| 2 | 31-Dec-17 | Coupon | 50.000 | (1 / 1,15 ^ 2) | 0,756144 | 37.807,18 |

| 3 | 31-Dec-18 | Coupon | 50.000 | (1 / 1,15 ^ 3) | 0,657516 | 32.875,81 |

| 4 | 31.12.19 | Coupon | 50.000 | (1 / 1,15 ^ 4) | 0,571753 | 28.587,66 |

| 5 | 31-Dec-20 | Coupon | 50.000 | (1 / 1,15 ^ 5) | 0,497177 | 24.858,84 |

| 5 | 31-Dec-20 | Hauptrückzahlung | 5,00,000 | (1 / 1,15 ^ 5) | 0,497177 | 248.588,40 |

| Vorhandener Wert | 4,16,196.1 |

(Cashflow pro Jahr für Couponzahlungen = 500 Anleihen * 1000 USD * 10% = 50.000 USD)

b) Eigenkapitalanteil:

Der Wert des Eigenkapitalanteils ist die Differenz zwischen dem Gesamterlös aus den Anleihen und dem Barwert (Verbindlichkeitsanteil).

Berechnung des Eigenkapitalanteils für das obige Beispiel:

Gesamterlös = 1000 USD * 500 Anleihen = 5,00.000 USD

Barwert der Anleihe = 4,16,196.12 USD

Eigenkapitalanteil = Gesamterlös - Barwert der Anleihe = 5,00.000 USD - 4,16,196,12 USD = 83.803,88 USD

Der allererste Journaleintrag in den Büchern zur Ausgabe von Wandelanleihen lautet also wie folgt:

| 01.01.2016 | Bank A / c | DR | 5,00,000 | |

| 10% Wandelanleihen Serie IA / c | Cr | 4,16,196.12 | ||

| Aktienprämie - Aktienumwandlung A / c | Cr | 83.803,88 | ||

| (500 Wandelanleihen mit einer Kuponrate von 10% und einer Laufzeit von 5 Jahren) |

Hierbei handelt es sich bei 10% Wandelanleihen der Serie IA / c um das Haftungskonto, das speziell für diese spezielle Ausgabe von Anleihen erstellt wurde.

Aktienprämie - Aktienumwandlung A / C ist der Aktienanteil, der in der Bilanz im Abschnitt „Eigenkapital“ ausgewiesen wird.

# 2 - Jährliche Couponzahlungen

Jährlich werden Couponzahlungen an die Anleihegläubiger geleistet. Wie bereits erwähnt, werden Wandelanleihen zu einem niedrigeren Zinssatz ausgegeben. Um die tatsächlichen finanziellen Kosten in das Bild einzubeziehen, werden der Gewinn- und Verlustrechnung Zinsen auf den effektiven Zinssatz belastet, der höher als der Nominalzins ist. Die Differenz zwischen Effektivzins und Nominalzins wird zum Wert der Verbindlichkeit zum Zeitpunkt der Zinszahlung addiert.

Die Berechnung derselben wird wie folgt sein:

Effektivzins = Barwert der Haftung * Marktzinssatz.

Tatsächliche Zinszahlung = Nennwert der Anleihe * Anzahl der ausgegebenen Anleihen * Kuponrate.

Haftungswert (Jahresende) = Haftungswert zu Jahresbeginn + Effektivzins - Tatsächliche Zinszahlung

| Jahr | Datum | Der Barwert der Verbindlichkeit | Zinsberechnung | Effektivzins | Tatsächliche Zinszahlung | Haftungswert zum Jahresende | |

| 1 | 31-Dec-16 | 4,16,196.12 | 4,16,196.12 * 15% | 62.429,42 | 50.000,00 | 4,28,625.54 | |

| 2 | 31-Dec-17 | 4,28,625.54 | 4,28,625.54 * 15% | 64.293,83 | 50.000,00 | 4,42,919.37 | |

| 3 | 31-Dec-18 | 4,42,919.37 | 4,42,919,37 * 15% | 66.437,91 | 50.000,00 | 4,59,357,28 | |

| 4 | 31.12.19 | 4,59,357,28 | 4,59,357,28 * 15% | 68.903,59 | 50.000,00 | 4,78,260,87 | |

| 5 | 31-Dec-20 | 4,78,260,87 | 4,78,260,87 * 15% | 71.739,13 | 50.000,00 | 5,00,000.00 |

Der Journaleintrag für Zinsen lautet wie folgt:

| 31.12.2016 | Zinsaufwand A / c | DR | 62.429,42 | |

| 10% Wandelanleihen Serie IA / c | Cr | 12.429,42 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Couponzahlungen für das erste Jahr und Zinsaufwendungen) | ||||

| 31.12.2017 | Zinsaufwand A / c | DR | 64.293,83 | |

| 10% Wandelanleihen Serie IA / c | Cr | 14.293,83 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Couponzahlungen für das zweite Jahr und Zinsaufwendungen) | ||||

| 31.12.2018 | Zinsaufwand A / c | DR | 66.437,91 | |

| 10% Wandelanleihen Serie IA / c | Cr | 16.437,91 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Couponzahlungen für das 3. Jahr und Zinsaufwendungen) | ||||

| 31.12.2019 | Zinsaufwand A / c | DR | 68.903,59 | |

| 10% Wandelanleihen Serie IA / c | Cr | 18.903,59 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Couponzahlungen für das 4. Jahr und Zinsaufwendungen) | ||||

| 31.12.2019 | Zinsaufwand A / c | DR | 71.739,13 | |

| 10% Wandelanleihen Serie IA / c | Cr | 21.739,13 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Couponzahlungen für das 5. Jahr und Zinsaufwendungen) |

Denkanstöße: Wie Sie wohl bemerkt haben, steigt der Haftungswert von Jahr zu Jahr und am Ende des 5. Jahres entspricht er dem Nennwert der Anleihe. Der Gesamtbetrag, der jedes Jahr zur Verbindlichkeit addiert wird, entspricht dem Betrag der Aktienoptionen, den wir zum Zeitpunkt der Emission dieser Wandelanleihen erhalten haben.

Zur Verbindlichkeit hinzugefügter Gesamtbetrag = 12.429,42 + 14.293,83 + 16.437,91 + 18.903,59 + 21.739,13 = 83.808,88

Beachten Sie auch, dass sich der Aktienbereich der Wandelanleihen während der Laufzeit der Anleihen nicht ändert. Dies ändert sich nur zum Zeitpunkt der Umwandlung oder Auszahlung.

# 3 - Abwicklung von Wandelanleihen

Abhängig von der Umwandlung / Nichtumwandlung und dem Zeitpunkt, zu dem dies geschieht, dh vor oder zum Zeitpunkt der Fälligkeit, kann es vier verschiedene Situationen für die Abwicklung von Anleihen geben:

a) Anleihen werden zum Zeitpunkt der Fälligkeit nicht umgewandelt

Dies wird auch als Rückkauf von Anleihen bezeichnet. In diesem Fall wird den Anleihegläubigern der Fälligkeitsbetrag ausgezahlt, und nur der zuvor bilanzierte Haftungsanteil muss nicht erfasst werden, und der Fälligkeitsbetrag wird an die Anleihegläubiger ausgezahlt.

Der Journaleintrag für dasselbe lautet wie folgt:

| 31.12.2020 | 10% Wandelanleihen Serie IA / c | DR | 5,00,000.00 | |

| Bank A / c | Cr | 5,00,000.00 | ||

| (Als Fälligkeitserlös, der zum Zeitpunkt der Fälligkeit an die Inhaber von Wandelanleihen gezahlt wird) |

Jetzt kann der Aktienanteil, den wir unter Aktienprämie - Aktienumwandlungs-A / C verbucht hatten, unverändert bleiben, oder das Unternehmen kann ihn gegebenenfalls auf normale Aktienprämie A / C übertragen.

b) Umwandlung von Anleihen zum Zeitpunkt der Fälligkeit

Anleihegläubiger können die Umtauschoption ausüben. In diesem Fall müssen den Anleihegläubigern Aktien gemäß dem Umtauschverhältnis ausgegeben werden. In diesem Fall werden sowohl der bilanzierte Eigenkapital- als auch der Verbindlichkeitsanteil nicht erfasst, und das Eigenkapital und die Rücklagen müssen berücksichtigt werden.

Anzahl der ausgegebenen Aktien = 5 Aktien pro Anleihe * 500 Anleihen = 2500 Aktien mit einem Nennwert von jeweils 20 USD

Der Journaleintrag für dasselbe lautet wie folgt:

| 31.12.2020 | 10% Wandelanleihen Serie IA / c | DR | 5,00,000.00 | |

| Aktienprämie - Aktienumwandlung A / c | DR | 83.803,88 | ||

| Eigenkapital Aktienkapital A / c | Cr | 5,00,000.00 | ||

| Share Premium A / c | Cr | 83.803,88 | ||

| (2500 Aktien mit einem Nennwert von 20 USD, die gegen Wandelanleihen ausgegeben wurden) |

c) Umwandlung von Anleihen vor Fälligkeit

Nehmen wir an, die Umwandlung erfolgt am 31. Dezember 2018. Der Haftungswert an diesem Datum beträgt 4,59,357,28 USD. Darüber hinaus muss auch die A / C für Aktienprämie - Aktienumwandlung rückgängig gemacht werden.

Der Journaleintrag für dasselbe lautet wie folgt:

| 31.12.2018 | 10% Wandelanleihen Serie IA / c | DR | 4,59,357,28 | |

| Aktienprämie - Aktienumwandlung A / c | DR | 83.803,88 | ||

| Eigenkapital Aktienkapital A / c | Cr | 5,00,000.00 | ||

| Share Premium A / c | Cr | 43,161.16 | ||

| (2500 Aktien mit einem Nennwert von 20 Rs., Die gegen Wandelanleihen ausgegeben wurden) |

Hier wird Share Premium A / C als Ausgleichszahl wie folgt ermittelt: 4,59,357,28 + 83,803,88 - 5,00,000,00 = 43,161,16

d) Rückkauf von Anleihen vor Fälligkeit

Eine Organisation kann beschließen, ihre Anleihen vor Fälligkeit zurückzukaufen. Nehmen wir im gegebenen Beispiel an, dass die Anleihen am 31. Dezember 2018 zurückgekauft werden.

An diesem Datum müssen folgende unterschiedliche Werte berücksichtigt werden:

| Buchwert der Haftung | Früher berechnet (siehe Abschnitt Jährliche Couponzahlungen) | 4,59,357,28 USD |

| Marktwert von Anleihen | Angenommener Wert - Verkaufspreis | 5,25,000,00 USD |

| Fair Value der Haftung | Dieser Betrag muss als Barwert der nicht wandelbaren Anleihe mit einer Laufzeit von drei Jahren berechnet werden (was im Wesentlichen der verkürzten Restlaufzeit der zurückgekauften Anleihen entspricht - Berechnung siehe nächste Tabelle). | 4,42,919,37 USD |

| Gewinn beim Rückkauf | Fair Value der Haftung - Buchwert der Haftung | 16.437,91 USD |

| Eigenkapitalanpassung | Fair Value der Eigenkapitalkomponente = Marktwert der Anleihen - Fair Value der Haftung | 82.080,63 USD |

Journaleinträge für die oben genannten sind wie folgt:

| 31.12.2018 | 10% Wandelanleihen Serie IA / c | DR | 4,59,357,28 | |

| Aktienprämie - Aktienumwandlung A / c | DR | 82.080,63 | ||

| Gewinn aus dem Rückkauf von Anleihen A / c | Cr | 16.437,91 | ||

| Bank A / c | Cr | 5,25,000.00 | ||

| (2500 Aktien mit einem Nennwert von 20 USD, die gegen Wandelanleihen ausgegeben wurden) |

Es wird einen Saldo von 1.723,25 USD (83.803,88 USD - 82.080,63 USD) für Aktienprämie - Aktienumwandlung A / C geben. Dies kann so bleiben, wie es ist, oder das Unternehmen kann es gegebenenfalls auf eine normale Share Premium-Klimaanlage übertragen.

Original text

- Was ist eine Wandelschuld?

- Bedeutung von Unternehmensanleihen

- Wandelanleihen

- Unterschiede zwischen Anleihen und Schuldverschreibungen <