Arten von Verbindlichkeiten in der Bilanz

Hier ist die Liste der Arten von Verbindlichkeiten in der Bilanz

- Anmerkungen zahlbar

- Abbrechnungsverbindlichkeiten

- Gehälter bezahlbar

- Zu zahlende Zinsen

- Gläubiger

- Schuldverschreibungen / Anleihen

- Eigentümer Eigenkapital

Verbindlichkeiten sind die finanzielle Verpflichtung des Unternehmens, die für das Unternehmen rechtsverbindlich ist, an das andere Unternehmen zu zahlen. In der Bilanz gibt es hauptsächlich zwei Arten von Verbindlichkeiten: 1) kurzfristige Verbindlichkeiten, die innerhalb eines Jahres fällig werden, und 2 ) langfristige Verbindlichkeiten, die nach einem Zeitraum von einem Jahr fällig werden

Top 7 Arten von Bilanzverbindlichkeiten

# 1 - Schuldverschreibungen zahlbar

Die zu zahlenden Schuldverschreibungen sind eine der Verbindlichkeiten eines Unternehmens. Die zu zahlenden Schuldverschreibungen sind die Hauptbuchverbindlichkeiten, in denen der Nennwert der von ihnen ausgegebenen Schuldscheindarlehen erfasst wird. Die Höhe der zu zahlenden Schuldverschreibungen entspricht dem noch zu zahlenden Betrag. Es umfasst zwei Parteien. Erstens Kreditnehmer und Emittent. Schuldverschreibungen sind also eine der Verbindlichkeiten für das Unternehmen, da sie Zinsen zahlen müssen.

# 2 - Kreditorenbuchhaltung

Diese Art der Haftung umfasst die Zahlung, die für die von anderen Organisationen auf Kredit erworbenen Dienstleistungen fällig ist, also die Haftung für das Unternehmen.

# 3 - Gehälter zahlbar

Das Gehalt, das während des Monats nicht gezahlt wird und das Unternehmen zur Zahlung verpflichtet ist, wird als unbezahltes oder ausstehendes Gehalt bezeichnet, und dies ist auch eine Haftungsart für das Unternehmen. Es wird auch als Lohn bei Löhnen bezeichnet.

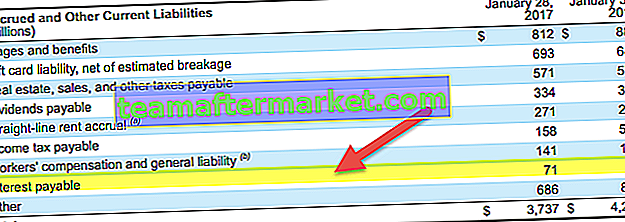

# 4 - Zinszahlung

Zu zahlende Zinsen sind die ausstehenden Zinsen für Einlagen oder Schuldverschreibungen, die von der Gesellschaft zur Finanzierung des Kapitals ausgegeben wurden. Für Kapitalfinanzierungsunternehmen emittieren Unternehmen Schuldverschreibungen von der Öffentlichkeit oder akzeptieren Einlagen von der Öffentlichkeit, und es ist auch eine der Verbindlichkeiten für das Unternehmen.

# 5 - Gläubiger

Der Gläubiger ist die Person oder Organisation, von der das Unternehmen Rohmaterial auf Kredit kauft, daher ist es auch eine Haftung für das Unternehmen.

# 6 - Schuldverschreibungen / Anleihen

Das Unternehmen gibt Anleihen oder Schuldverschreibungen aus, um das Kapital zum Zwecke der Geschäftsausweitung zu beschaffen. Daher müssen sie Zinsen für diese Anleihen zahlen und den vollen Betrag am Fälligkeitstag zahlen.

# 7 - Eigenkapital

Diese Art der Haftung bedeutet das anfängliche Kapital oder die Investition, die der Eigentümer in ein Unternehmen getätigt hat. Es handelt sich also um die Haftung für das Unternehmen, da Unternehmen und Eigentümer eine separate Einheit sind.

Beispiele

Beispiel 1

Das Unternehmen weist zum Zeitpunkt des Abschlusses des Rechnungsjahres eine Bilanzsumme von 120000 Rs, eine Kreditorenbuchhaltung von 40000, ein Eigenkapital von 60000 und einen Gläubiger von 40000 sowie einen Lieferanten von 50000 und ein Unternehmen mit einem Schuldner von 70000 Rs aus. Erstellen Sie anhand der obigen Informationen die Bilanz.

Nachfolgend finden Sie Daten zur Berechnung der Bilanzverbindlichkeiten.

Berechnung der Gesamthaftung

Gesamthaftung = 60000 + 40000 + 40000 + 50000

Gesamthaftung = 190000

Berechnung des Gesamtvermögens

Gesamtvermögen = 120000 + 70000

Gesamtvermögen = 190000

Aus dem obigen Beispiel können wir ersehen, dass Gesamtvermögen = Gesamtverbindlichkeit bedeutet, dass das Unternehmen über genügend Vermögen verfügt, um seine langfristige und kurzfristige Verbindlichkeit abzuzahlen.

Beispiel 2

Havells India ist im Lichtgeschäft tätig. Havells mit folgenden Aktiva und Passiva

Nachfolgend finden Sie Daten zur Berechnung der Bilanzverbindlichkeiten.

Berechnung der Gesamthaftung

Gesamthaftung = 130000 + 25000 + 50000 + 80000 + 35000

Gesamthaftung = 320000

Berechnung des Gesamtvermögens

Gesamtvermögen = 90000 + 150000 + 40000 + 40000

Gesamtvermögen = 320000

Aus der obigen Bilanzbewertung können wir sagen, dass Havells India eine gute Finanzlage hat und über genügend Vermögenswerte verfügt, um die kurzfristige und langfristige Verbindlichkeit zu begleichen. Havells India hatte mehr in Sachanlagen investiert.

Beispiel 3

TCS ist im Bereich IT tätig und weltweit führend im Bereich IT. Sie haben Kunden auf der ganzen Welt und bieten Dienstleistungen auf der ganzen Welt an. Im Folgenden finden Sie Informationen zu TCS. Bereiten Sie daher den Bilanz- oder Finanzbericht für das Geschäftsjahr 2018 vor.

Nachfolgend finden Sie Daten zur Berechnung der Bilanzverbindlichkeiten.

Berechnung der Gesamthaftung

Gesamthaftung = 180000 + 80000 + 90000 + 150000 + 30000 + 80000

Gesamthaftung = 610000

Berechnung des Gesamtvermögens

Gesamtvermögen = 150000 + 20000 + 50000 + 40000 + 50000 + 60000 + 60000 + 40000 + 40000

Gesamtvermögen = 610000