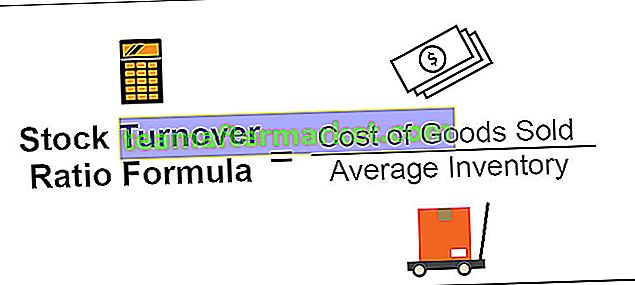

Formel zur Berechnung des Lagerumschlagsverhältnisses

Die Lagerumschlagsquote kann definiert werden als die Häufigkeit, mit der das Unternehmen seine Lagerbestände während eines bestimmten Zeitraums verkauft und dann ersetzt. Die Formel zur Berechnung der Lagerumschlagsquote wird wie folgt dargestellt:

Formel für das Lagerumschlagsverhältnis = Kosten der verkauften Waren / durchschnittlicher Lagerbestand

Wo,

- Die Kosten der verkauften Waren betragen Anfangsbestand + Käufe abzüglich Lagerbestand.

- Die Kosten der verkauften Waren können auch durch die Umsatzkosten ersetzt werden.

- Der durchschnittliche Lagerbestand ist der Mittelwert aus Eröffnungs- und Schlussbestand. Falls keine Details zum Eröffnungsbestand verfügbar sind, können wir auch Schlussbestände aufnehmen.

Erläuterung

Sie kann mit den folgenden Schritten berechnet werden:

Der durchschnittliche Lagerbestand muss berechnet werden, da Unternehmen in einem bestimmten Zeitraum des Jahres möglicherweise niedrigere oder höhere Lagerbestände halten. Beispielsweise können Einzelhändler wie Best Buy Co. Inc. höhere Lagerbestände führen, was bis zu den Feiertagen im vierten Quartal und niedrigere Lagerbestände im ersten Quartal nach diesen Feiertagen führt.

Für ein Unternehmen sind die Kosten der verkauften Waren (dh COGS) ein Maßstab für die Produktionskosten von Dienstleistungen und Waren. Die Kosten der verkauften Waren umfassen die Kosten der Arbeitskosten, die in direktem Zusammenhang mit dem produzierten Bestand, den Materialien und allen anderen Fixkosten oder Betriebsgemeinkosten stehen, die direkt zur Herstellung dieser Waren verwendet werden.

Das Teilen von COGS durch durchschnittliche Aktien ergibt eine Aktienumschlagsquote.

Berechnungsbeispiele für die Lagerumschlagsquote

Schauen wir uns einige einfache bis fortgeschrittene praktische Beispiele an, um es besser zu verstehen.

Sie können diese Excel-Vorlage für die Umschlagsquote hier herunterladen - Excel-Vorlage für die Umschlagsquote

Beispiel 1

Angenommen, Unternehmen C hatte im Jahr 1.145.678 USD einen durchschnittlichen Lagerbestand und die Kosten für im gleichen Zeitraum verkaufte Waren betrugen 10.111.987 USD. Sie müssen die Lagerumschlagsquote berechnen.

Lösung

Verwenden Sie die folgenden Daten zur Berechnung der Lagerumschlagsquote

- = 10.111.987 / 1.145.678

- = 8,83 mal

Dies bedeutet, dass sich der Schaft 8 Mal dreht.

Beispiel 2

Sicco ist ein Markenname für Zahnpasta im Land I. Das Unternehmen hat von der Bank of Picco einen Kredit aufgenommen. Das Unternehmen ist verpflichtet, monatliche Aktien- und Schuldnerdaten mit gleichem Alter einzureichen. Außerdem muss das Unternehmen eine bestimmte Quote vorlegen, die auch die Lagerumschlagsquote umfasst. Die Details aus der Gewinn- und Verlustrechnung des Unternehmens sind nachstehend aufgeführt.

Basierend auf den obigen Details müssen Sie die Lagerumschlagsquote berechnen.

Lösung

In diesem Beispiel erhalten wir eine Gewinn- und Verlustrechnung, und wir müssen auch die Kosten der verkauften Waren und den durchschnittlichen Lagerbestand ermitteln.

Berechnung der Kosten der verkauften Waren

Kosten der verkauften Waren = Anfangsbestand + Nettokäufe - Schlussbestand

= 3.500.000 + (21.350.000 - 320.250) - 4.200.000

- Kosten der verkauften Waren = 20.329.750

Berechnung des Durchschnittsbestands

Durchschnittlicher Bestand = (Eröffnungsbestand + Schlussbestand) / 2

= (3.500.000 + 4.200.000) / 2

- Durchschnittlicher Bestand = 3.850.000

Die Berechnung der Lagerumschlagsquote kann wie folgt erfolgen:

- = 20329750.00 / 3850000.00

Die Lagerumschlagsquote beträgt -

- = 5,28 mal

Dies bedeutet, dass sich der Vorrat 5,28 Mal dreht.

Beispiel 3

Unternehmen X versucht, 3 Produkte zu bewerten, die derzeit auf dem Markt verkauft werden. Es möchte analysieren, welches der Produkte sich langsam und welches das sich schnell bewegende Gut bewegt. Nachstehend finden Sie eine Zusammenfassung der drei Produkte, die von der Finanzabteilung erstellt wurde .

Auf der Grundlage der oben genannten Informationen müssen Sie dem Management mitteilen, welche Waren sich schnell und welche langsam bewegen.

Lösung

In diesem Beispiel erhalten wir den durchschnittlichen Umsatz und den Schlussbestand. Da keine Informationen zum Eröffnungsbestand bereitgestellt werden, können wir den Schlussbestand als Proxy für unsere Berechnungszwecke verwenden. Außerdem erhalten wir keine Einkäufe und können daher die Kosten der mit dieser Formel verkauften Waren nicht berechnen. Stattdessen erhalten wir stattdessen eine Bruttogewinnspanne. Wenn wir also die Bruttogewinnspanne vom Umsatz abziehen, erhalten wir die Umsatzkosten, die wir in der folgenden Formel verwenden werden.

Formel für das Lagerumschlagsverhältnis = Kosten der verkauften Waren oder Umsatzkosten / Durchschnittlicher Lagerbestand oder Schlussbestand

Umsatzkostenmarge für Produkt 1

= 1-25,00%

- Umsatzkostenmarge = 75,00%

Ebenso können wir die Kosten der Umsatzmarge für Produkt 2 und 3 berechnen

Umsatzkosten

- = 42000000,00 * 75,00%

- Umsatzkosten = 31500000,00

Ebenso können wir die Umsatzkosten für Produkt 2 und 3 berechnen

Die Berechnung der Lagerumschlagsquote kann wie folgt erfolgen:

= 31500000.00 / 5250000.00

- = 6,00

Ebenso können wir die Lagerumschlagsquote für Produkt 2 und 3 berechnen

Unter Verwendung dieses Verhältnisses scheint sich Produkt 2 schnell zu bewegen, da es das höchste Umsatzverhältnis aufweist und Produkt 3 vergleichsweise langsam bewegte Waren ist, was 5,77 gegenüber 6 für Produkt 1 entspricht. Ferner ist die Bruttogewinnspanne von Produkt 1 besser als Produkt 3; Von nun an ist es eine kluge Entscheidung, Produkt 3 herunterzufahren, wenn das Unternehmen überhaupt eine solche Entscheidung trifft.

Taschenrechner

Sie können diese Lagerumschlagsquote Formel, Rechner verwenden.

| Kosten der verkauften Waren | |

| Durchschnittliche Lagerbestand | |

| Formel für das Aktienumsatzverhältnis | |

| Formel für das Aktienumsatzverhältnis = |

|

|

Relevanz und Verwendung

In der Regel wird die Lagerumschlagsquote fast überall verwendet, sei es bei Geschäftsentscheidungen, bei der Kreditaufnahme, bei der Bewertung eines Unternehmens oder beim Vergleich von Waren usw. Je höher die Quote, desto besser ist sie und das Unternehmen verkauft dieses Produkt sehr schnell, und es besteht auch eine Nachfrage nach diesem Produkt. Wenn der Umsatz niedrig ist, würde dies veraltete Lagerbestände oder langsame Waren bedeuten. Ein höherer Umsatz würde auch bedeuten, dass dem Unternehmen Verkaufschancen fehlen, da es nicht über ausreichende Lagerbestände verfügt.