Bedeutung von Petty Cash

Unter Kleingeld versteht man den geringen Betrag, der zum Zwecke der Zahlung der geringen Kosten zugewiesen wird, die das Unternehmen im laufenden Betrieb verursacht, wenn es nicht zumutbar ist, den Scheck auszustellen und dieselben Depotbanken zu verwalten, die vom Unternehmen ernannt werden.

Jede Organisation benötigt Bargeld für ihre täglichen Ausgaben. Nicht jede Ausgabe kann per Bankscheck oder Überweisung bezahlt werden. Kleine Ausgaben müssen nur in bar beglichen werden. Gleichzeitig müssen nur wenige Einnahmen in bar beglichen werden, z. B. Schrottverkäufe usw.

In fast jeder Organisation ist Bargeld ein wesentlicher Bestandteil der Buchhaltungsfunktion und wird hauptsächlich von persönlichen Konten erledigt.

Wie funktioniert Petty Cash?

Petty Cash ist eine kleine Menge Bargeld, die für die Verwendung kleiner täglicher Ausgaben im Büro aufbewahrt werden muss. Eine Person, die das Geld in der Organisation hat, wird allgemein als Kassierer bezeichnet. Dieselbe Person ist für die angemessene Abrechnung jeder durch sie getätigten Bargeldtransaktion verantwortlich. Alle Einnahmen und Ausgaben, die praktisch nicht über eine Bank beglichen werden können, müssen nur mit Bargeld beglichen werden (keine Tauschgeschäfte in einer modernen Wirtschaft).

Im Allgemeinen werden die folgenden Ausgaben in bar bezahlt;

- Tägliche Snacks, Tee für Mitarbeiter;

- Erstattungen des Mitarbeiters - Gelegentliche Reisen, sonstige Erstattungen;

- Kleine Bankgebühren - Frankierung, Notar usw.;

- Zum Versenden von Grüßen oder Süßigkeiten an Kunden oder Kunden auf Diwali oder anderen Festivals;

Wenige Einkommen, die in bar genommen werden können;

- Schrottverkäufe - kleine Mengen an nicht organisierte Lieferanten.

- Verkauf von alten Zeitungen etc.

Normalerweise schätzt eine Organisation ihren periodischen Bedarf an Bargeld, dh wöchentlich oder monatlich, und genehmigt dementsprechend ein Limit, das von Zeit zu Zeit von der Bank abgezogen werden kann, um die Bargeldkosten zu begleichen. Eine von der Geschäftsleitung der Organisation genehmigte Grenze des Bargeldbesitzes beim Kassierer darf zu keinem Zeitpunkt überschritten werden. Die Periodizität des Abhebens von einer Bank kann je nach Anforderung von Organisation zu Organisation unterschiedlich sein. Ein kleiner Ladenbesitzer benötigt mehr Bargeld als eine mittelgroße oder große Organisation, da er sich mehr mit dem nicht organisierten Sektor befassen muss, der nur mit Bargeld handelt.

Für eine reibungslose Transaktion mit Bargeld sind drei Personen Teil der Transaktion: Vorbereiter (Kassierer), Autorisierer (höheres Management) und Empfänger (beansprucht von).

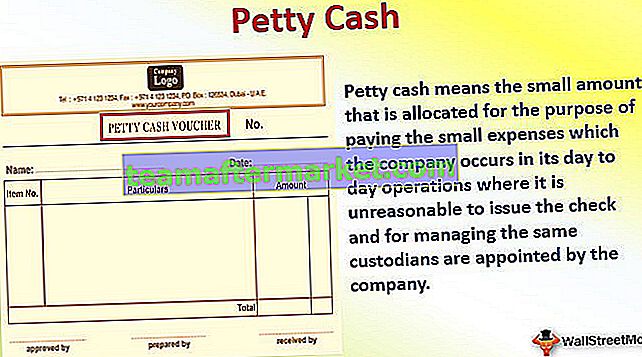

Petty Cash Format

Barzahlung kann nicht nachgewiesen werden, wenn dies nicht unter Berücksichtigung ordnungsgemäßer Beweisstücke erledigt wird. Daher wird ein Kleingeld-Gutscheinformat erstellt, um Beweise in den Prozess einzubringen, und vom Empfänger des Bargeldes zum Zeitpunkt der Zahlung unterzeichnet. Ein Exemplar des Gutscheins ist wie folgt;

Ein Exemplar des Portokassenformats finden Sie unten -

Der obige Gutschein enthält den Namen des Gutscheinerstellers, Autorisierers und Empfängers, da alle drei für den Zahlungsnachweis wesentlich sind.

Wie mache ich Petty Cash Accounting?

# 1 - Schöpfung

Kleingeldfonds werden durch Bargeldabhebung bei der Bank und Übergabe an die Person, die einen Fonds unterhält, erstellt. In einer kleineren Organisation ist der vom Schuldner erhaltene Betrag (in bar) ebenfalls Teil eines Bargeldes

Kontra - Kleingeld A / C Dr. xxxx

Zur Bank A / C xxxx

Quittung - Bar A / C Dr. xxxx

Schuldner A / C xxxx

# 2 - Auszahlung

Jede Auszahlung wird nicht über die Journalbuchung erfasst, da für winzige Ausgaben (dh den Kauf einer Briefmarke) möglicherweise nur eine sehr geringe Auszahlung erfolgt, anstatt dass die Journalbuchung am Ende des Tages oder nach einem bestimmten Zeitraum für den gesamten ausgezahlten Betrag erfolgt.

Zahlung - Gesamtauszahlung (Ausgaben kopfweise) A / C Dr. xxx

Zu Petty Cash A / C xxx

Die Erzählungen enthalten die gesamte Aufteilung der Barzahlung.

# 3 - Nachschub

Wenn das Barguthaben sehr niedrig wird, wird es per Scheck aufgefüllt.

Kontra - Kleingeld A / C Dr. xxxx

Zur Bank A / C xxxx

Beispiel für eine Kassenbuchhaltung

: XYZ LLP schafft am 1. April 2016 einen Kassenbestand von 15.000 USD / -. Im April 2016 wurden folgende Auszahlungen aus dem Kassenfonds vorgenommen:

Tee und Snacks 1.256 / -

Mautsteuer 2.450 / -

Druck & Porto 1.550 / -

Fracht 2.300 / -

Reinigen und Abstauben 1.000 / -

Büromaterial 2.800 / -

Übergeben Sie Journaleinträge für die obige Transaktion.

Lösung:

1 Petty Cash A / C Dr 15.000

Bei Bank 15.000 einlösen

(Als Petty Cash Fund erstellt oder als Betrag von der Bank für den Cash Fund abgezogen)

- Tee und Snacks 1.256

Mautsteuer 2.450

Druck & Porto 1.550

Fracht 2.300

Reinigen und Abstauben 1.000

Büromaterial 2.800

Zu Petty Cash A / C 11.356

(Auszahlung aus dem Kleingeldfonds)

Journaleintrag für Kassenbelege:

Petty Cash A / C Dr. xxx

Zum Verkauf von Schrott oder Zeitungsartikeln xxx

(Bargeld erhalten beim Verkauf von Schrott / Zeitungspapieren)

Wie kann ich das Guthaben auffüllen?

Der Kassenbestand wird von Zeit zu Zeit aufgefüllt, um weiteren Bargeldausgaben Rechnung zu tragen. Die Nachschubmethode ist jedoch am bekanntesten und hängt vom Kassierer und seinem Autor ab. Möglicherweise gibt es Anweisungen des Top-Managements, aber in Ermangelung einer solchen Anleitung füllt der Kassierer nach eigenem Ermessen sein Barguthaben auf. Es gibt nur wenige Methoden, die der Verwaltung oder dem Autorisierer auf ein oder zwei Arten helfen können.

# 1 - Petty Cash Float up

Wenn eine Organisation übt, einen festen Float für Bargeld zu betreiben, wie es eine Organisation wünscht, sollte das Bargeld nicht unter ein Niveau fallen und in einem Bereich liegen, in dem der Aufladebetrag immer gleich bleibt. In dem Moment, in dem das Geld das untere Ende der Skala berührt, muss der Kassierer einen Antrag auf Abhebung bei der Bank auslösen und stellen. Wenn beispielsweise der Float-Level 20.000 USD / - beträgt und 14.000 USD / - ausgegeben wurden, beträgt der verbleibende Barguthaben 6.000 USD / - und 14.000 USD / -, um den Float-Saldo wieder auf das Niveau von 20.000 USD / - zu bringen. Hier ist $ 6.000 / - ein unteres Ende, und der Auszahlungsbetrag beträgt immer nur $ 14.000 / -.

In dieser Praxis werden alle seit der letzten Aufladung geleisteten Zahlungen aufgezeichnet, um die nächste Aufladung beim Autorisierer anzufordern. Die Verwendung dieser Methode hilft den Unterzeichnern zu wissen, für welchen Betrag sie ausgegeben wurden, bevor sie mehr Bargeld von der Bank abheben.

Der Umfang des zu einem bestimmten Zeitpunkt im Besitz der Buchhaltungsabteilung befindlichen Bargeldes wird von der Geschäftsführung des Unternehmens festgelegt und genehmigt.

# 2 - Kleingeld nach Bedarf

Nur wenige kleine Unternehmen wenden eine Richtlinie an, die zum niedrigsten Barguthaben des Unternehmens führt, da sie nur dann abheben, wenn dies erforderlich ist. Zum Beispiel hat das Unternehmen die Richtlinie, Mitarbeiter jede Woche zu erstatten, und daher erfuhr das Unternehmen in jeder Woche, wie viel Bargeld benötigt wird und welcher Betrag nur vom Unternehmen abgehoben wird.

Dieser Ansatz reduziert das Risiko, und da es fast kein Barguthaben mit dem Unternehmen gibt, können nur wenige Kosten in Bezug auf Versicherung und Geldschutz vermieden werden.

# 3 - Unorganisiertes Kassenmanagement

In eng geführten Unternehmen, in denen die direkt in das Tagesgeschäft involvierten Eigentümer diesen Ansatz anwenden, während sie die Methode zum Abheben des Betrags von der Bank vorschreiben. Es gibt keine formelle Richtlinie zum Abheben des Betrags und keine Begrenzung des Bargeldbesitzes. Darüber hinaus gibt es auch keine formelle Richtlinie für Bargeld, da diese von den Eigentümern der Organisation sorgfältig geprüft wird.

Aus Kontroll- und Risikoperspektive ist es weniger riskant als nur vom Eigentümer streng kontrolliert. Aus politischer und buchhalterischer Sicht ist es informell und sollte vermieden werden.

Beste Richtlinie - Von den oben genannten drei Richtlinien wird Float Up hauptsächlich von Buchhaltern auf der ganzen Welt verwendet und geschätzt, da es Flexibilität und Kontrolle sowohl über die Bargeldtransaktion bietet.