Was ist Liquidationsdividende?

Es bezieht sich auf die Restzahlung in bar oder in anderen Formen von Vermögenswerten an die Aktionäre, nachdem alle Verpflichtungen der Gläubiger und Kreditgeber bei vollständiger Schließung des Geschäfts reduziert wurden. Sie werden häufig an die Aktionäre ausgezahlt, wenn sie der Ansicht sind, dass das Geschäft nicht mehr läuft. Das heißt, das Unternehmen ist aufgrund externer oder interner Faktoren, für die das Management das Geschäft liquidieren will, nicht in der Lage zu überleben. Dies ist der Grund, warum es auch als Liquidationsverteilung bezeichnet wird.

Erläuterung

Wenn ein Unternehmen beschließt, das Geschäft aufzulösen, ist dies ein Hinweis darauf, dass das Unternehmen im Begriff ist, sein Vermögen zu liquidieren. Dies bedeutet, dass das Unternehmen das Inventar und alle Vermögenswerte, einschließlich Gebäude, Maschinen, die es besitzt, verkauft. Das einzige Ziel bei der Liquidation des Vermögens ist die Tilgung der Schuldenverpflichtungen gegenüber den gesicherten und ungesicherten Gläubigern. Schließlich verteilt die Gesellschaft den Restbetrag als Liquidationsdividende an die Aktionäre.

Ein Unternehmen könnte solche Dividenden in einer oder mehreren Raten an die Aktionäre ausschütten. In den Vereinigten Staaten ist es eine regulatorische Anforderung für das Unternehmen, Liquidationsdividenden zu zahlen. Sie beziehen sich auf das Formular 1099 Div mit den erforderlichen Angaben als Größe und Zahlungsweise.

Wenn der Aktionär es erhält, wird der gezahlte Betrag in Form 1099 - DIV gemeldet. Der Betrag, der die Basis der Aktionäre übersteigt, ist das Kapital, das als Kapitalgewinn in den Händen der Aktionäre besteuert wird. Die Steuer auf Kapitalgewinne ist kurzfristig oder langfristig, abhängig von der Dauer, für die die Aktionäre dieselbe halten. Kapitalgewinne gelten als langfristig, wenn sie länger als ein Jahr gehalten werden. Der Kapitalgewinn ist kurzfristig, wenn er weniger als 1 Jahr gehalten wird. Wenn Aktionäre Aktien in verschiedenen Zeiträumen gekauft haben, wird die Dividende in kurzfristige oder langfristige Dividenden aufgeteilt. Dies geschieht je nach Aktiengruppe in Bezug auf das Kaufdatum.

Beispiel

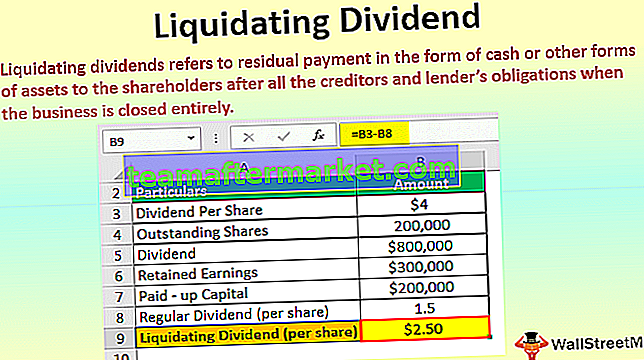

Nehmen wir zur Veranschaulichung der Liquidation von Dividenden an, dass Unternehmen X am 1. März 2018 4 USD als Dividende pro Aktie beschlossen hat. Die ausstehenden Aktien des Unternehmens betragen 200.000. Darüber hinaus belaufen sich die Gewinnrücklagen auf 300.000,00 USD und haben die Kapitalbasis von 2.000.000 USD eingezahlt.

Lösung -

Die Dividende wird wie folgt berechnet:

- = $ 4,00 * 200.000

- = 800.000 USD Aktien

Die berechnete Gesamtdividende beträgt 800.000 USD. Um diese Dividende zu zahlen, verwendet Unternehmen X zunächst den Restbetrag für einbehaltene Einnahmen von 300.000,00 USD, und der Rest der Dividende (800.000 USD - 300.000 USD) = 500.000 USD wird von der Kapitalbasis des Unternehmens absorbiert.

Lassen Sie uns die Auswirkungen der oben genannten Dividendenzahlung aus der Sicht eines Aktionärs erläutern. Angenommen, Aktionär Y besitzt 1.000 Aktien und erwartet eine Dividendenzahlung von 4.000 USD (1.000 * 4 USD).

Die Höhe der Dividende, die aus der regulären Dividende dargestellt wird, wird wie folgt berechnet:

- = 300.000 USD Gewinnrücklagen / 200.000 ausstehende Aktien

- = 1,50 USD pro Aktie

Die Liquidationsdividende der Gesamtdividende wird wie folgt berechnet:

- = $ 4,00 - $ 1,50

- = 2,50 USD pro Aktie

Liquidationsdividende vs. Liquidationspräferenz

Wenn ein Unternehmen oder Unternehmen beschließt, Dividenden zu liquidieren, muss das Unternehmen die Reihenfolge und die Form klarstellen, in der die Aktionäre die Dividenden erhalten würden. Die Unternehmen würden beschließen, das Geschäft zu liquidieren, wenn es nicht in der Lage ist, die gesetzlichen Verpflichtungen zu erfüllen, oder wenn es zahlungsunfähig wird und kurz vor dem Bankrott steht. Da sich das Geschäft in Liquidation befindet, würde das verbleibende Vermögen an die Aktionäre und Gläubiger fließen. Die Zahlung erfolgt gemäß der Vorzugsbestellung.

Gesicherte Gläubiger sind diejenigen, die Zahlungen vorrangig vor anderen erhalten, gefolgt von ungesicherten Gläubigern, Anleihegläubigern, der Regierung für nicht gezahlte Steuern und Mitarbeitern, falls Gehälter und Löhne ausstehen. Vorzugsaktionäre und Aktionäre erhalten gegebenenfalls das verbleibende Vermögen.

Liquidationsdividende und ordentliche Dividende

Die Liquidationsdividende wird von der Kapitalbasis der Gesellschaft an die Aktionäre auf der Grundlage ihres jeweiligen investierten Kapitals ausgezahlt. Die Kapitalrendite ist steuerfrei und daher für die Aktionäre nicht steuerpflichtig. Es unterscheidet sich von einer ordentlichen Dividende, die nur dann an die Aktionäre ausgezahlt wird, wenn das Geschäft gut läuft und aus dem laufenden Gewinn oder den Gewinnrücklagen gezahlt wird.

Es wird mit der Absicht gemacht, das Geschäft ganz oder teilweise zu liquidieren. Es wird von einem Anleger in Bezug auf die Bilanzierung nicht als Einkommen betrachtet. Stattdessen werden sie als Wertminderung der Investition erfasst. Jede Person, die die Stammaktien am Ex-Dividendentag besitzt, soll die Ausschüttung erhalten, unabhängig davon, wer derzeit das Wertpapier hält. Der Ex-Dividendentag wird normalerweise auf 2 Geschäftstage vor dem Stichtag festgelegt, da in den USA das T + 3-Abwicklungssystem an den Finanzmärkten verwendet wird.

Bei ordentlichen Dividenden erklärt der Verwaltungsrat die Dividende an einem bestimmten Datum, das als Erklärungsdaten bezeichnet wird, und das gleiche gilt bei den Eigentümern am Zahlungstag, wenn die Beamten den Scheck verschicken und dem Konto des Anlegers den Ausschüttungsbetrag gutschreiben .

Im Zusammenhang mit Dividenden muss zwischen Liquidationsdividenden und ordentlichen Dividenden unterschieden werden, da beide gemäß den aufsichtsrechtlichen Anforderungen unterschiedlichen Bilanzierungsmethoden folgen. Bei traditionellen Dividenden werden diese als Erträge aus Kapitalanlagen erfasst. Liquidationsdividenden werden dagegen nicht als Ertrag verbucht, sondern als Verringerung des Buchwerts der Anlage oder mit anderen Worten als Rendite der Anlage. Die Liquidationsdividende ist notwendigerweise als Rückzahlung des investierten Kapitals vorgesehen und erfolgt auf Kapitalbasis; Daher unterscheidet sich die Steuerpflicht auch zwischen der traditionellen Dividende und der Liquidationsdividende.

Fazit

Die Gewinnrücklagen (kumulierte Gewinne) werden von der Gesamtdividende abgezogen. Dann soll dieser Betrag durch die Gesamtzahl der ausstehenden Aktien geteilt werden, um die herkömmliche Dividende zu erhalten. Sobald diese Dividende ausgezahlt ist, wird der verbleibende Restbetrag als Liquidationsdividende bezeichnet.

In unserem Beispiel würde Aktionär Y eine reguläre Dividende von 1.500 USD (1,5 * 1000 USD) und eine Liquidationsdividende von 2.500 USD erhalten. Es ist eine Rendite auf die Investition der Aktionäre; Daher sind sie in den Händen der Aktionäre nicht steuerpflichtig, wenn sie diese erhalten.