Was ist aufgelaufenes Interesse an der Rechnungslegung?

Aufgelaufene Zinsen sind die Zinsbeträge, die von der Gesellschaft verdient werden oder die von der Gesellschaft für die Schulden während eines Abrechnungszeitraums von der Gesellschaft zu zahlen sind, die jedoch nicht von derselben Gesellschaft in derselben Abrechnungsperiode erhalten oder gezahlt werden.

Erläuterung

Aufgelaufene Zinsen sind die Zinsen auf das Kapital des Darlehens oder der Kupon auf eine Anleihe, die aufgelaufen, aber noch nicht gezahlt wurde. Es wird in den Büchern als Verbindlichkeiten aus Lieferungen und Leistungen ausgewiesen, wenn die Gesellschaft den Anleiheinvestoren oder Gläubigern etwas schuldet, aber noch nicht abgewickelt und bezahlt wird.

Unternehmensunterlagen als Teil des Abgrenzungsprinzips der Rechnungslegung. Aufwendungen sind nach dem Abgrenzungsprinzip der Rechnungslegung zu berücksichtigen, wenn sie anfallen und nicht, wenn sie tatsächlich bezahlt werden. Daher werden die Zinsen, die zu einem späteren Zeitpunkt zu zahlen sind, aber bis jetzt kumuliert wurden, von der Gesellschaft als Aufwand und Verbindlichkeit erfasst.

Betrachten wir ein Beispiel für aufgelaufene Zinsen an einer Anleihe, um dieses Konzept zu verstehen:

Ein Anleiheinvestor hält eine Anleihe eines Unternehmens XYZ Inc. im Wert von 100 USD und zahlt halbjährlich Coupons zu einem Zinssatz von 12%. Der letzte Coupon wurde vor 2 Monaten gemacht und er möchte die Anleihe an den neuen Investor verkaufen.

Der neue Investor zahlt ihm 100 USD, und die aufgelaufenen Zinsaufwendungen der letzten zwei Monate werden wie folgt berechnet.

= 12% / 12 * 2 * 100 = $ 2

Somit zahlt der neue Investor = 100 + 2 = 102 USD für die Anleihe.

Bilanzierung aufgelaufener Zinsaufwendungen

Während die Bilanzierung von Rückstellungen in zwei Kontengruppen angepasst wird - das Zinsaufwandskonto in der Gewinn- und Verlustrechnung und die Verbindlichkeiten in der Bilanz.

Der Zinsaufwand in der Gewinn- und Verlustrechnung erhöht sich um den Betrag der Zinsen, die noch von der Gesellschaft zu zahlen sind. Dies ist auf das Abgrenzungsprinzip der Rechnungslegung zurückzuführen, und die Gesellschaft muss alle aufgelaufenen Zinsen erfassen, die jedoch noch nicht gezahlt wurden.

Quelle: Colgate SEC Filings

Die Verbindlichkeiten auf der Passivseite der Bilanz werden mit den zu zahlenden Zinsen addiert, da dies der Aufwand ist, der noch von der Gesellschaft zu zahlen ist.

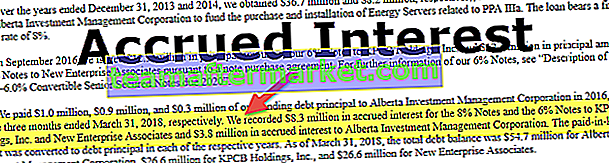

Quelle: Bloom Energy SEC-Unterlagen

Die oben angegebenen Angaben werden vom Kreditnehmer in seiner Gewinn- und Verlustrechnung und in der Bilanz vorgenommen. Der Kreditgeber wird die Zinsen als Umsatz in seiner Gewinn- und Verlustrechnung und einen kurzfristigen Vermögenswert als Forderungen in der Bilanz ausweisen.

Fazit

Es handelt sich um einen Betrag, der über einen Zeitraum aufgrund von Schulden, die Eigentum der Gesellschaft sind oder sich im Besitz der Gesellschaft befinden, aufgelaufen, aber noch nicht gezahlt wurde. Die Zinsen fallen vom letzten Zahlungstermin bis zum Datum der Rechnungserstellung an, wenn sie nicht bezahlt werden und der Fälligkeitstermin auf einem späteren Zeitpunkt liegt. Ein solcher Betrag wird als Zins auf Forderungen oder Verbindlichkeiten verbucht. Das heißt, wenn das Unternehmen ein Darlehen aufgenommen hat, werden die zu zahlenden Zinsen erfasst, und wenn ein Darlehen beispielsweise an ein anderes Unternehmen vergeben wird, wird eine Zinsforderung erfasst.