Definition der Finanzanalyse

Finanzanalyse bezieht sich auf eine Analyse von finanzbezogenen Projekten / Aktivitäten oder Unternehmensabschlüssen, die eine Bilanz, eine Gewinn- und Verlustrechnung sowie Anmerkungen zu Konten oder Finanzkennzahlen enthält, um die Ergebnisse, die Leistung und den Trend des Unternehmens zu bewerten, die für wichtige Entscheidungen nützlich sind wie Investitions- und Planungsprojekte und Finanzierungstätigkeiten. Eine Person, die die Leistung des Unternehmens anhand von Finanzdaten bewertet hat, legt dem Top-Management eines Unternehmens die Ergebnisse mit den Empfehlungen vor, wie es sich in Zukunft verbessern kann.

Die 15 am häufigsten verwendeten Finanzanalysetechniken sind nachstehend aufgeführt:

- # 1 - Vertikale Analyse

- # 2 - Horizontale Analyse

- # 3 - Trendanalyse

- # 4 - Liquiditätsanalyse

- # 5 - Umsatzverhältnisanalyse

- # 6 - Rentabilitätsanalyse

- # 7 - Geschäftsrisikoanalyse

- # 8 - Finanzielle Risikoanalyse

- # 9 - Stabilitätsverhältnisse

- # 10 - Abdeckungsanalyse

- # 11 - Kontrollanalyse

- # 12 - Bewertungsanalyse

- # 13 - Varianzanalyse

- # 14 - Szenario- und Empfindlichkeitsanalyse

- # 15 - Renditeanalyse

Lassen Sie uns jeden einzelnen im Detail besprechen -

Top 15 Techniken zur Finanzanalyse

Es gibt viele Möglichkeiten, Finanzanalysen durchzuführen. Die beliebtesten Typen und Tools sind unten aufgeführt -

# 1 - Vertikale Analyse

Die vertikale Analyse ist eine Technik, mit der ermittelt wird, wie das Unternehmen seine Ressourcen eingesetzt hat und in welchem Verhältnis seine Ressourcen auf die Gewinn- und Verlustrechnung und die Bilanz verteilt sind. Die Vermögenswerte, Verbindlichkeiten und das Eigenkapital werden als Prozentsatz der Bilanzsumme dargestellt. Bei der Gewinn- und Verlustrechnung wird jedes Element der Einnahmen und Ausgaben als Prozentsatz des Gesamtumsatzes definiert.

Weitere Informationen zur vertikalen Finanzanalyse finden Sie in den folgenden Artikeln:

- Vertikale Analyse der Gewinn- und Verlustrechnung

- Vertikale Analyseformel

- Common Size Gewinn- und Verlustrechnung

- Gemeinsame Größenbilanz

# 2 - Horizontale Analyse

In der horizontalen Analyse werden Abschlüsse des Unternehmens für mehrere Jahre überprüft, und es wird auch als langfristige Analyse bezeichnet. Es ist nützlich für die langfristige Planung und vergleicht Zahlen von zwei oder mehr Jahren. Hier ermitteln wir die Wachstumsrate des laufenden Jahres gegenüber dem Vorjahr, um Chancen und Probleme zu identifizieren.

# 3 - Trendanalyse

Bei der Trendanalyse werden die Informationen aus mehreren Zeiträumen gesammelt und die gesammelten Informationen auf der horizontalen Linie aufgezeichnet, um aus den gegebenen Informationen umsetzbare Muster zu finden.

# 4 - Liquiditätsanalyse

Die Liquiditätsanalyse bestimmt die Fähigkeit des Unternehmens, seinen kurzfristigen finanziellen Verpflichtungen nachzukommen, und wie es plant, seine Fähigkeit zur kurzfristigen Rückzahlung von Schulden aufrechtzuerhalten. Die für die Liquiditätsfinanzanalyse verwendeten Kennzahlen lauten wie folgt

- Aktuelles Verhältnis

- Schnelles Verhältnis

- Cash Ratio

# 5 - Umsatzverhältnisanalyse

Die Umsatzquote gibt in erster Linie an, wie effizient die Ressourcen des Unternehmens genutzt werden. Die folgenden Verhältnisse werden für die Umsatzanalyse verwendet:

- Debitorenumsatz

- Lagerumschlagsquote

- Working Capital Umsatzquote

- Asset Turnover Ratio

- Eigenkapitalumschlagsquote

- Auszahlbare Tage Ausstehender Datenschutzbeauftragter

# 6 - Rentabilitätsanalyse

Die Finanzanalyse der Rentabilität hilft uns zu verstehen, wie das Unternehmen seinen Gewinn aus seiner Geschäftstätigkeit erzielt. Die folgenden Tools werden verwendet, um dasselbe zu analysieren:

- Gewinnspanne

- Betriebsgewinnmarge

- EBIT-Marge

- EBIDTA-Marge

- Ergebnis vor Steuern

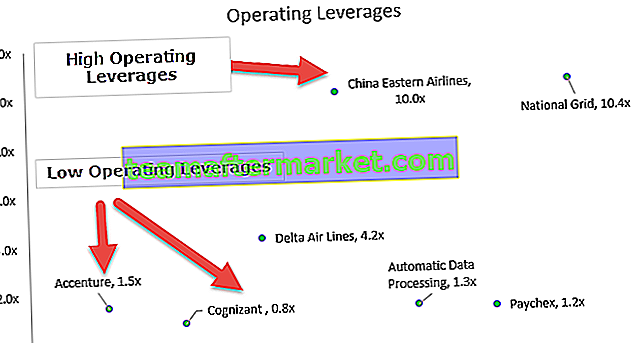

# 7 - Geschäftsrisikoanalyse

Die Geschäftsrisikoanalyse misst, wie sich Investitionen in Sachanlagen auf die Sensitivität der Unternehmensgewinne und die Schulden in der Bilanz auswirken. Die wichtigsten Methoden zur Analyse des Geschäftsrisikos sind:

- Bedienungshebel

- Grad der operativen Hebelwirkung

- Verschuldungsgrad

- Grad der finanziellen Hebelwirkung

# 8 - Finanzielle Risikoanalyse

Hier messen wir, wie hoch die Hebelwirkung des Unternehmens ist und wie es in Bezug auf seine Rückzahlungskapazität platziert wird. Tools zur Hebelwirkung der Finanzanalyse -

- Verschuldungsgrad

- DSCR-Verhältnis

# 9 - Stabilitätsverhältnisse

Das Stabilitätsverhältnis wird mit einer langfristigen Vision verwendet. Hiermit wird überprüft, ob das Unternehmen langfristig stabil ist oder nicht.

# 10 - Abdeckungsanalyse

Diese Art der Finanzanalyse zur Deckung wird zur Berechnung der Dividende verwendet, die an Anleger oder Zinsen an den Kreditgeber gezahlt werden muss.

- Deckungsverhältnis Formel

- Zinsdeckungsgrad

# 11 - Kontrollanalyse

Kontrollverhältnis aus dem Namen selbst, ist es klar, dass seine Verwendung, um Dinge durch das Management zu kontrollieren. Diese Art der Verhältnisanalyse hilft dem Management, die günstige oder ungünstige Leistung zu überprüfen.

Hier werden hauptsächlich drei Arten von Verhältnissen verwendet: Kapazitätsverhältnis, Aktivitätsverhältnis und Effizienzverhältnis

- Kapazitätsverhältnisformel = Tatsächliche Arbeitsstunde / Budgetierte Stunde * 100

- Aktivitätsverhältnisformel = Standardstunden für die tatsächliche Produktion / budgetierte Standardstunde * 100

- Effizienzverhältnisformel = Standardstunden für die tatsächliche Produktion / tatsächliche Arbeitsstunde * 100

# 12 - Bewertungsanalyse

Mithilfe der Bewertungsanalyse können wir den beizulegenden Zeitwert des Unternehmens, der Investition oder eines Unternehmens ermitteln. Bei der Bewertung eines Unternehmens ist die Auswahl der richtigen Bewertungsmethode sehr wichtig. Sie können eines der folgenden Bewertungsanalyse-Tools verwenden:

- DDM

- Discounted-Cashflow-Formel

- Handelsmultiplikatoren

- Bewertung von Transaktionsmultiplikatoren

- Summe der Teilebewertung

# 13 - Varianzanalyse

Die Varianzanalyse bei der Budgetierung ist die Untersuchung der Abweichung des tatsächlichen Ergebnisses vom prognostizierten Finanzverhalten. Es geht im Wesentlichen darum, wie der Unterschied zwischen tatsächlichem und geplantem Verhalten anzeigt und wie sich die Geschäftsleistung auswirkt.

# 14 - Szenario- und Empfindlichkeitsanalyse

Die Szenarioanalyse berücksichtigt alle Szenarien und analysiert sie dann, um das beste und das schlechteste Szenario herauszufinden. Sie können Folgendes verwenden, um eine Sensitivitätsanalyse durchzuführen:

- Sensitivitätsanalyse in Excel

- Datentabelle in Excel

- Datentabelle mit zwei Variablen in Excel

- Eine variable Datentabelle in Excel

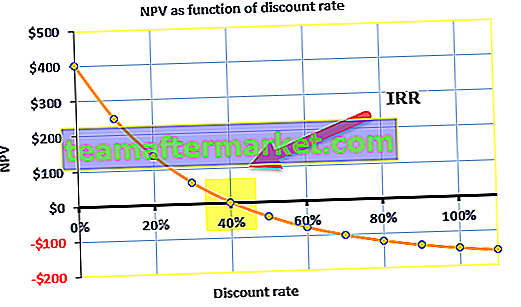

# 15 - Renditeanalyse

Die interne Rendite ist eine Metrik, die in der Kapitalbudgetierung verwendet wird, um das Ausmaß der Rentabilität potenzieller Investitionen zu messen. Es ist auch als ERR oder wirtschaftliche Rendite bekannt. IRR ist definiert als der Abzinsungssatz, der den Kapitalwert eines Projekts auf Null setzt, ist der IRR des Projekts. Die folgenden Tools können zur Analyse der Rendite verwendet werden:

- Inkrementelle IRR

- XIRR in Excel

- MIRR in Excel

- Kapitalwert in Excel

- Amortisationszeit & Discounted Payback Period

Vorteile

- Mithilfe von Finanzanalysen kann das Methodenmanagement die Gesundheit und Stabilität des Unternehmens untersuchen.

- Es gibt Anlegern eine Vorstellung davon, ob sie einen Fonds in ein bestimmtes Unternehmen investieren sollen oder nicht, und beantwortet eine Frage wie die Frage, ob sie investieren sollen. Wie viel muss investiert werden? Und wann investieren?

- Es vereinfacht den Jahresabschluss und hilft beim Vergleich von Unternehmen unterschiedlicher Größe.

- Mit Hilfe der Finanzanalyse kann das Unternehmen die Zukunft des Unternehmens vorhersagen, zukünftige Markttrends prognostizieren und zukünftige Planungen durchführen.

Nachteile

- Einer der Nachteile der Finanzanalyse besteht darin, dass Fakten und Zahlen verwendet werden, die den aktuellen Marktbedingungen entsprechen und schwanken können.

- Falsche Daten in der Erklärung führen zu einer falschen Analyse, und Daten können manipulierte Unternehmen sein und sind möglicherweise nicht korrekt.

- Ein Vergleich zwischen verschiedenen Unternehmen ist nicht möglich, wenn sie andere Rechnungslegungsgrundsätze anwenden.

- Wenn ein Unternehmen in einem sich schnell ändernden und wettbewerbsintensiven Umfeld arbeitet, können die im Jahresabschluss ausgewiesenen Ergebnisse der Vergangenheit Indikatoren für zukünftige Ergebnisse sein oder auch nicht.

Einschränkungen der Finanzanalyse

- Wenn Unternehmen Finanzanalysen durchführen, berücksichtigen sie die Preisänderungen meistens nicht und können daher keine Auswirkungen auf die Inflation nachweisen.

- Es berücksichtigt nur die monetären Aspekte des Jahresabschlusses von Unternehmen und nicht die nicht monetären Aspekte des Jahresabschlusses.

- Es basiert auf vergangenen Daten in Abschlüssen, und zukünftige Ergebnisse können nicht wie eine Vergangenheit sein.

- Viele immaterielle Vermögenswerte werden nicht in der Erklärung erfasst, da immaterielle Vermögenswerte bei der Finanzanalyse nicht berücksichtigt werden.

- Sie ist auf einen bestimmten Zeitraum begrenzt und aufgrund unterschiedlicher Rechnungslegungsgrundsätze nicht immer mit unterschiedlichen Unternehmenserklärungen vergleichbar.

- Manchmal ist die Finanzanalyse der Einfluss persönlicher Urteile, und dies bedeutet nicht unbedingt, dass eine starke Bilanzanalyse von Unternehmen eine starke finanzielle Zukunft hat.

Fazit

Es ist der systematische Prozess der Analyse oder Prüfung von Finanzinformationen des Unternehmens, um eine Geschäftsentscheidung zu treffen. Die Mitarbeiter des Unternehmens prüfen, wie stabil, liquide und profitabel das Geschäft oder ein Projekt des Unternehmens ist, und diese Bewertungen werden anhand der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung des Unternehmens durchgeführt.

Die Analyse und Prüfung von Abschlüssen ist ein wesentliches Instrument zur Beurteilung des Gesundheitszustands des Unternehmens und liefert Informationen an die Unternehmensleitung. Dann wird es von ihnen für zukünftige Planungen und Entscheidungen verwendet. Es hilft dem Unternehmen, Kapital sowohl im Inland als auch im Ausland zu beschaffen. Mithilfe der oben genannten Methoden der Finanzanalyse kann das Unternehmen die Zukunft eines Unternehmens oder einzelner Projekte vorhersagen und die Unternehmensleitung bei der Entscheidungsfindung unterstützen, indem es die in einem Bericht enthaltenen Empfehlungen prüft. Es hilft Anlegern, ob sie Fonds in ein Unternehmen investieren oder nicht, indem es die Finanzberichte des Unternehmens bewertet.