Was sind Kreditrückstellungen?

Kreditrückstellungen sind der Teil der Kreditrückzahlungen, der von Banken zur Deckung des Teils des Verlusts aus ausgefallenen Kreditzahlungen zurückgestellt wird, da er der Bank hilft, das Einkommen auszugleichen und in schlechten Zeiten zu überleben, und in der Gewinn- und Verlustrechnung als Nicht-Verlust ausgewiesen wird. Baraufwand.

Wie funktioniert es?

Kredite und Kredite sind die Hauptgeschäfte des Bankensektors. Sie leihen sich Geld von Kunden, sogenannte Einlagen, und verleihen es bedürftigen Menschen. Die Zinsen aus diesen Krediten sind die Haupteinnahmequelle für die Banken. Nach dem konservativen Prinzip sollten für ein Unternehmen alle Verluste berücksichtigt werden, unabhängig davon, ob sie eintreten oder nicht. Daher rechnen die Banken mit Kreditausfallzahlungen und stellen einen Teil der Kreditrückzahlungen bereit, um den Verlust von Ausfallzahlungen auszugleichen.

Wie man rechnet?

Viele Faktoren beeinflussen die Berechnung der Risikovorsorge. Die Rückstellung muss häufig gemäß den verfügbaren Schätzungen und Berechnungen in den Rückzahlungsberichten für Kundenkredite angepasst werden.

- Historische Daten zu Rückzahlungen und Zahlungsausfällen: Die Bank muss die Aufzeichnungen über Zahlungsausfälle und Rückzahlungen von Krediten durch Kunden referenzieren und sammeln.

- Inkassokosten : Die Inkassokosten wirken sich auf die Berechnung der Rückstellungen aus.

- Kreditverluste: Der Kreditverlust bei verspäteten Zahlungen.

- Wirtschaftliche Bedingungen: Die vorherrschende wirtschaftliche Rezession beeinflusst die Berechnungen.

- Konjunkturzyklus: Die Bewegung des BIP ist ebenfalls ein Faktor.

- Zinssatz: Die Änderung des Zinssatzes beeinflusst die Berechnung.

- Steuerpolitik: Die Änderungen des Steuersatzes.

Das Beispiel für Risikovorsorge

- Darlehen unbezahlt länger als 2 Monate = 100000, Rückstellung 10%

- Darlehen zwischen 2 und 6 Monaten unbezahlt = 250000, Rückstellung 12%

- Wenn Darlehen unbezahlt länger als 6 Monate = 400000, Rückstellung 15%

Diese Kennzahl gibt die Kennzahl an, mit der die Bank den Verlust aus Krediten tragen kann. Ein höherer Zinssatz bedeutet eine größere Fähigkeit der Banken, den Kreditverlusten zu begegnen.

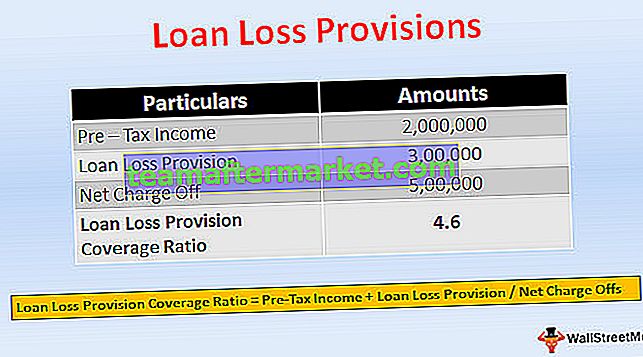

Deckungsgrad der Rückstellung für Darlehensverluste = Einkommen vor Steuern + Rückstellung für Darlehensverluste / NettoabbuchungenNettokosten = tatsächliche Verluste

- Angenommen, eine Bank stellt Rs bereit. 1.000.000 Darlehen an eine Baufirma zum Kauf von Maschinen. Nach einem Jahr kann das Unternehmen aufgrund der wirtschaftlichen Rezession das Darlehen nicht vollständig zurückzahlen. Die Bank erwartet 70% der Rückzahlung und verbucht eine Rückstellung von 300.000 Rs.

- Aber die Bank kann nur Rs.500.000 vom Unternehmen sammeln, und die Nettobelastung beträgt Rs.500.000. Angenommen, das Ergebnis der Bank vor Steuern beträgt Rs. 2.000.000

- = 2.000.000 + 300.000 / 500.000

- = 4,6

Reserven für Kreditverluste im Vergleich zu Rückstellungen für Kreditverluste

- Zum Zeitpunkt der Ausgabe des Darlehens schätzt die Bank eine Rückstellung für Darlehensverluste, um den Ausfall abzudecken, der auf der Aktivseite der Bilanz ausgewiesen wird, die von den gesamten Darlehen abgezogen wird. Es handelt sich um einen Gegenwert, der die Höhe des Darlehens verringert muss zurückgezahlt werden. Wenn die Bank der Ansicht ist, dass sie die Rückstellung aufgrund einiger Faktoren erhöhen muss, berechnet die Bank zur Erhöhung der Rückstellung für Kreditausfälle einen Betrag aus ihren laufenden Erträgen. Dies sind die Rückstellungen für Kreditausfälle.

- Die Rückstellung für Kreditausfälle wird auf der Aktivseite der Bilanz als Gegenkreditkonto ausgewiesen, das vom Darlehen abgezogen wird. Die Risikovorsorge wird in der Gewinn- und Verlustrechnung als nicht zahlungswirksamer Aufwand erfasst.

- Die Risikovorsorge ist eine Anpassung der Risikovorsorge.

- Die Risikovorsorge ist eine Gewinnverwendung. Die Risikovorsorge ist eine Belastung des Gewinns.

- Die Risikovorsorge wird zum Zeitpunkt der Kreditvergabe gebildet. Die Risikovorsorge wird in Rechnung gestellt, wenn eine erhöhte Rückstellung erforderlich ist.

- Die Risikovorsorge bezieht sich auf das Zurückhalten des Betrags. Die Risikovorsorge ist der Betrag, der zur Deckung der Standardkreditzahlungen vorgesehen ist.

Einschlag

Hierbei handelt es sich um erwartete Verluste der Bank aufgrund des Kreditrisikos, die mit den Gewinnen verrechnet werden und als Aufwand in der Gewinn- und Verlustrechnung erfasst werden. Es wirkt sich über eine Gewinn- und Verlustrechnung auf das aufsichtsrechtliche Kapital der Bank aus.

Fazit

- Die Risikovorsorge ist der Betrag, der zur Deckung des erwarteten Kreditverlusts vorgesehen ist. Dies ist eine systematische Methode, mit der die Banken das Risiko abdecken. Die Berechnung der Rückstellung basiert auf Schätzungen und Berechnungen.

- Die Informationen zu Rückstellungen und Rückstellungen für Kreditverluste sind für Anleger nützlich, da sie Einblicke in die Stabilität der Bank bei der Kreditvergabe und in die Verwaltung der Kredite durch die Bank bieten. Die Bank kann auch Entscheidungen über die Höhe der Rückstellung treffen, die auf der Grundlage der Einnahmen zurückgestellt werden muss.

- Und es kann das Ergebnis verwalten, indem es bei hohen Renditen große Rückstellungen und bei niedrigen Renditen kleine Rückstellungen bildet. Die Bank kann den sich ändernden wirtschaftlichen Bedingungen standhalten, indem sie ausreichende Vorkehrungen zur Deckung der Verluste und Aufwendungen trifft.