Was ist Badwill?

Der Badwill, auch als negativer Goodwill bezeichnet, wird bei Fusionen und Übernahmen bezeichnet, wenn ein Unternehmen ein Zielunternehmen zu einem Preis kauft, der unter seinem Marktwert liegt. Gründe für Unternehmen, unter dem beizulegenden Zeitwert oder dem Buchwert zu verkaufen, sind finanzielle Not, hohe Schulden, feindliche Übernahmen, nicht informierte Verkäufer oder kein potenzieller Erwerber.

Erläuterung

Wenn ein Acquirer-Unternehmen ein Zielunternehmen kauft und einen Gegenwert zahlt, der über dem beizulegenden Zeitwert liegt, wird die Differenz als Goodwill bezeichnet. Der Hauptgrund, warum ein Erwerber den Preis über seinen Marktwert zahlt, liegt in den immateriellen Vermögenswerten des Zielunternehmens wie dem Markenwert und dem Kundenvertriebsnetz. Manchmal erwerben Unternehmen jedoch Notunternehmen, bei denen der beizulegende Zeitwert aller Vermögenswerte höher ist als die Gegenleistung, die für den Erwerb dieser Vermögenswerte gezahlt wird.

Ursachen des Badwill

Es gibt mehrere Gründe, warum Unternehmen ihre Vermögenswerte oder Geschäfte für den Verkaufsentschädigungsbetrag verkaufen, der weit unter dem Marktwert der Vermögenswerte liegt, wie z.

- Finanzielle Notlage: Wenn sich ein Unternehmen in einer Notlage befindet und in den vergangenen Jahren durchweg Verluste gemeldet hat oder in den letzten Jahren durchweg negative Free Cashflows aufweist, besteht die Möglichkeit, dass die Bewertung des Unternehmens unter den Marktwert seines Vermögens fällt.

- Hohe Verschuldung : Wenn in einem Unternehmen ohne gleichbleibend positive Cashflows ein erheblicher Hebel zur Erfüllung der finanziellen Verpflichtungen vorhanden ist, kann dies zum Verkauf der Vermögenswerte des Unternehmens zu einem niedrigeren Wert als dem Marktpreis führen.

- Kein potenzieller Erwerber : Wenn ein Unternehmen sein Geschäft oder einen Geschäftsbereich verkaufen möchte, aber Schwierigkeiten hat, den Käufer zu finden, kann dies dazu führen, dass das Zielunternehmen die niedrigere Verkaufsgegenleistung akzeptiert.

- Feindliche Übernahmen : Unter feindlichen Übernahmen versteht man den Erwerb des Zielunternehmens durch den Erwerber ohne Zustimmung des Verwaltungsrates. Diese Übernahmen erfolgen auf erzwungene Weise, indem sie entweder eine Klage ausfüllen, den Aktionären des Zielunternehmens ein Übernahmeangebot unterbreiten oder sich am freien Markt beteiligen. Feindliche Übernahmen stehen im Gegensatz zu freundlichen Übernahmen, bei denen sowohl der Erwerber als auch der Verkäufer dem Erwerb des Geschäfts zustimmen, und schließen den Deal daher manchmal mit einem niedrigen Verkaufsgegenwert ab, was zu einem schlechten Willen führt

- Nicht informierter Verkäufer : Manchmal ist sich der Verkäufer des potenziellen Wachstums und des Marktwerts seines Geschäfts nicht bewusst und akzeptiert aufgrund mangelnden Bewusstseins die niedrigere Bewertung seines Geschäfts.

Bilanzierung von Badwill

In den Vereinigten Staaten wird der Unternehmenszusammenschluss nach dem Statement of Financial Accounting Standards (SFAS) 141 für die Bilanzierung des Badwills angewendet.

Nach dem SFAS 141,

- Wenn der beizulegende Zeitwert der erworbenen Vermögenswerte höher ist als der für den Erwerb der Vermögenswerte gezahlte Gegenwert, wird die resultierende Differenz als negativer Goodwill bezeichnet.

- In den Geschäftsbüchern des Erwerbers wird der Wert des negativen Goodwills zugeordnet, um die Kosten des erworbenen langfristigen Vermögens auf Null zu senken.

- Nachdem die Kosten für langfristige Vermögenswerte auf Null gesenkt wurden, wird der verbleibende Wert des Badwills als außerordentlicher Gewinn in der Gewinn- und Verlustrechnung erfasst.

In vielen Ländern wird der negative Goodwill oder Badwill gemäß dem International Financial Reporting Standard (IFRS) 3 zusammen mit der Accounting Standard Codification (ASC) 805 erfasst, die den Leitfaden für die Erfassung des negativen Goodwills enthält. Die Bilanzierungsmethode entspricht der oben für IFRS 3 angegebenen, da sie den Inhalt von SFAS-, SEC-Vorschriften und FASB-Positionen kombiniert.

Journaleinträge von Badwill

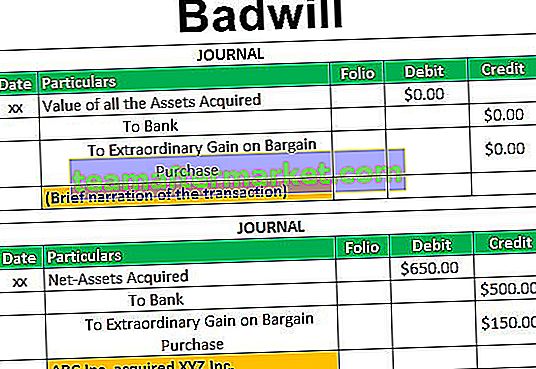

Das erwerbende Unternehmen kann den negativen Goodwill als „außerordentlichen Gewinn“ oder „Schnäppchenkaufgewinn“ erfassen, indem es den folgenden Journaleintrag verwendet:

Beispiel

Angenommen, ABC Inc. hat das gesamte Geschäft von XYZ Inc. für einen Gegenwert von 500 Millionen US-Dollar erworben. Zum Erwerbszeitpunkt betrug der beizulegende Zeitwert des Nettovermögens von XYZ Inc. (einschließlich Sachanlagen und sonstiger kurzfristiger Vermögenswerte abzüglich langfristiger Verbindlichkeiten sowie kurzfristiger Verbindlichkeiten) 650 Mio. USD.

Da der beizulegende Zeitwert des Nettovermögens von XYZ Inc. über dem von ABC Inc. gezahlten Gegenwert liegt, kann die Transaktion als Schnäppchenkauf mit einem Badwill in Höhe von 150 Mio. USD bezeichnet werden. (500 Millionen US-Dollar abzüglich 650 Millionen US-Dollar)

ABC Inc. kann den Wert eines negativen Goodwills von 150 USD anhand des folgenden Journaleintrags erfassen:

Fazit

Ein Badwill entsteht, wenn das erwerbende Unternehmen das Nettovermögen des Zielunternehmens zu einem erheblichen Preis erwirbt, der unter dem beizulegenden Zeitwert des Unternehmensvermögens liegt. Diese Transaktionen finden statt, wenn sich das Zielunternehmen in einer finanziellen Notlage befindet oder eine erhebliche Verschuldung ohne positive, konsistente Cashflows zur Erfüllung der finanziellen Verpflichtung oder durch eine feindliche Übernahme aufweist.