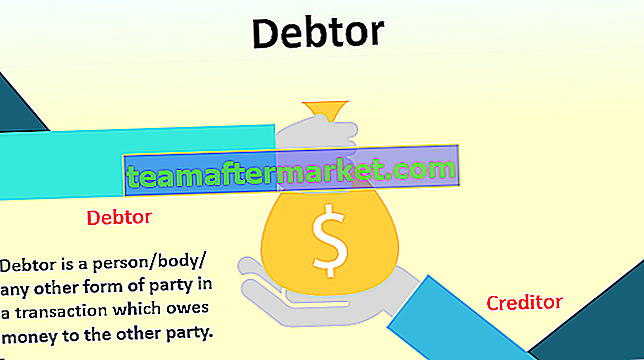

Schuldner Bedeutung

Der Schuldner ist eine Person oder eine andere Partei in einer Transaktion, die der anderen Partei Geld schuldet. Der Empfänger wird als Gläubiger bezeichnet, während der Geber als Schuldner bezeichnet wird und die Zahlungsbedingungen für jede Transaktion auf der Grundlage der zwischen den Parteien erörterten Bedingungen variieren.

Im Falle einer Hypothek zahlt der Schuldner Zinsen im Austausch für ein vom Kreditgeber aufgenommenes Darlehen zusätzlich zum geliehenen Kapital.

Wie berechnet man das herausragende Darlehen des Schuldners?

Fall 1

Rückgabe von einfach geliehenem Geld ohne Zinsen:

Geliehenes Kapital = zurückzugebendes Kapital

Fall 2

Rückgabe von einfach geliehenem Geld mit einfachen Zinsen

Rückgabebetrag (A) = Kapital (P) * Zinssatz (R) * Zeit (T) / 100

Fall 3

Rückgabe von einfach geliehenem Geld mit Zinseszins

Rückgabebetrag (A) = Kapital (P) * [1 + Zinssatz (R)] ^ (Zeit (T)

In den meisten Fällen müssen die Schuldner gemäß dem Zinseszins zahlen.

Beispiele für Schuldner

Sie können diese Debtor Excel-Vorlage hier herunterladen - Debtor Excel-VorlageBeispiel 1

Herr A möchte ein Auto im Wert von 100.000 US-Dollar kaufen. Er kann 30.000 USD aus seinen verfügbaren Ersparnissen investieren. Er unterschreitet jedoch 70.000 US-Dollar. Er wendet sich an einen Finanzberater, der ihm rät, sich für einen Privatkredit zu entscheiden.

Herr A besucht die ABC Bank, die ihm ein Darlehen von 70.000 USD für eine Laufzeit von 5 Jahren anbietet, das mit 10% Zinsen pro Jahr zurückgegeben wird. Bei der Unterzeichnung des Darlehens wird Herr A als „Schuldner“ und Bank bezeichnet. Die andere Partei wird als „Gläubiger“ bezeichnet. Sobald Herr A mit dem Darlehensbetrag ausgezahlt ist, wendet er sich an den Autohändler, zahlt ihm den Betrag von 100.000 USD und erhält das Eigentum an diesem Auto.

Da jedoch ein Teil des Betrags seine Verschuldung gegenüber der Bank ist, muss er diese auf der Grundlage ihrer Kreditbedingungen an sie zurückzahlen.

Da die Zinsberechnung nicht als Zinseszins genannt wird, handelt es sich um einfache Zinsen.

- Auftraggeber (P): 70.000 USD

- Laufzeit (T): 5 Jahre

- Zinssatz (R): 10% jährlich

Daher erfolgt die Berechnung des am Ende von 5 Jahren zu zahlenden Betrags unter Verwendung der folgenden Formel wie folgt:

Am Ende von 5 Jahren zu zahlender Betrag (A) = [(PXRXT)] + Kapital (P)

- (A) = 70.000 + [(70.000 × 10% × 5)]

- = $ 105.000

Basierend auf der Berechnung beträgt der Zinsanteil 35.000 USD und der Kapitalbetrag 70.000 USD.

Beispiel 2

Anna verschuldet sich für einen Zeitraum von 2 Jahren mit 20.000 USD zu einem Zinssatz von 2%, der jährlich berechnet wird. Anna ist in diesem Fall Schuldnerin. Berechnen Sie den am Ende von 2 Jahren zu zahlenden Betrag und die Gesamtzinsen für diese Schulden.

(Angenommen, Anna zahlt die Raten jährlich).

Lösung

- Auftraggeber (P): 20.000 USD

- Zinssatz (R): 2% jährlich

- Zeit (T): 2 Jahre

Daher lautet die Berechnung des am Ende von 2 Jahren zu zahlenden Betrags unter Verwendung der folgenden Formel wie folgt:

Menge (A) = [P (1 + R) ^ T]

- (A) = [20.000 ((1 + 2%) ^ 2)]

- = 20.808 USD

Für diese Schulden gezahlte Gesamtzinsen

Für diese Schulden gezahlte Gesamtzinsen = 20.808 USD - 20.000 USD = 808 USD.

Vorteile

- Der geliehene Betrag kann sofort erhöht werden. Der Darlehensbetrag (oder die Schuld) kann einmalig eingegangen sein und wird später in Raten zurückgezahlt. In dringenden Fällen, in denen dem Schuldner das erforderliche Kapital fehlt, kann die Verschuldung sofort erhöht werden.

- Die Aufnahme eines Kredits ist eine Möglichkeit, Geld auf den Märkten wirksam einzusetzen. Leeres Geld, das bei Gläubigern liegt, kann verwendet werden, um mehr Geld durch Ausleihe an Schuldner zu schaffen. Die Schuld kann auf zwischen den Parteien vereinbarten Bedingungen beruhen.

Nachteile

- Es ist eine Form der Haftung. Aufgrund des Zeitwerts des Geldes kostet jeder geliehene Cent in Zukunft mehr als heute. Daher besteht ein Interesse an der Verschuldung. Ein Schuldner hat immer ein Element der Rückzahlung an seine Finanzen gebunden. Auch wenn die Zahlung für zukünftige Termine in kleineren Raten erfolgen kann, zahlt er mehr als die vom Gläubiger in Anspruch genommene.

- Der Gläubiger behält seine Geschäftsbedingungen zum Zeitpunkt der Kreditvergabe immer bei, was vom Schuldner befolgt werden muss, um den Kredit in Anspruch zu nehmen.

- Zu viel Verschuldung wirkt sich negativ auf die Bilanz aus.

- Der Gläubiger ist einem Ausfallrisiko ausgesetzt. Der Schuldner kann bei künftigen Zahlungen für das Darlehen in Verzug geraten. Daher besteht mit einem solchen Geschäft ein Risiko. In den meisten Fällen müssen die Gläubiger ihr Risiko durch Eingehen einer Gegenposition absichern.

Einschränkungen

- Ein Schuldner kann sich der Vorteile bewusst sein, die er aus den Zinssätzen ziehen kann oder nicht. Die Zinssätze sind auf den Märkten sehr volatil, und sobald sie anfangen zu schwanken, können sich die tatsächlichen Renditen / Zahlungen für Wertpapiere stark ändern. Es ist jedoch schwierig, die Bewegung in der Zukunft vorherzusagen. Daher müssen sie eine Vereinbarung über Schulden gemäß ihrer Sicht auf den Markt treffen, die möglicherweise richtig ist oder nicht.

- Ein Schuldner entscheidet sich nur für eine Schuld, wenn er Geld benötigt (oder von einer solchen Schuld profitiert). Daher stellt es eine Einschränkung für sie dar, in deren Mangel / Abwesenheit das nächste Verfahren nicht aufgenommen werden kann. Es kann auch vorkommen, dass dies für eine solche Verschuldung erforderlich ist und die verfügbaren Optionen nach einer detaillierten Analyse abgeschlossen werden können.

Fazit

Aus Sicht eines Schuldners werden verschiedene Gläubiger und Verbindlichkeiten als Bilanzposten auf der Passivseite der Bilanz hinzugefügt, während aus Sicht eines Gläubigers verschiedene Schuldner oder Forderungen auf der Aktivseite hinzugefügt werden.

Abgesehen von der Zahlung in bar kann ein Geschäft verlangen, dass sie neben dem Grundsatz der Schuld auch Sachleistungen erbringen. Solche Geschäfte sind spezifisch, angepasst an die Größe des Darlehens und die Beziehung zwischen dem Gläubiger und dem Schuldner. In solchen Fällen weichen die Zahlungsbedingungen auch von den allgemeinen Kreditbedingungen ab.