Was ist die Put-Call-Paritätsformel?

Die Put-Call-Paritätsformel besagt, dass die Rendite aus dem Halten eines Short-Put und einer Long-Call-Option für eine Aktie eine gleiche Rendite liefern sollte, wie sie durch das Halten eines Terminkontrakts für dieselbe Aktie erzielt wird. Der Grundsatz gilt, wenn sowohl die Optionen als auch die Terminkontrakte zum gleichen Ausübungspreis und zum gleichen Verfallsdatum von derselben Aktie sind.

Dieser Grundsatz gilt für europäische Optionen und nicht für amerikanische Optionen. Europäische Optionen können nur am Ablaufdatum ausgeübt werden, während amerikanische Optionen jederzeit vor dem Ablaufdatum ausgeübt werden können.

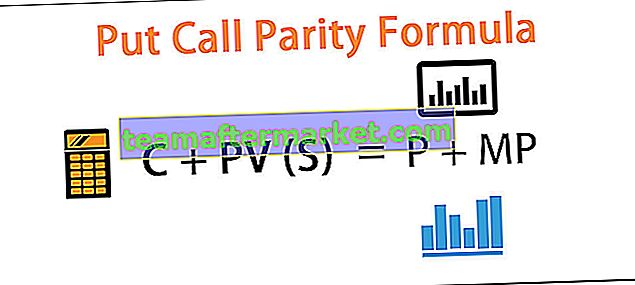

Gemäß dem Put-Call-Paritätsprinzip sollten der Preis eines Calls und der abgezinste Barwert des Ausübungspreises gleich dem Put-Preis und dem aktuellen Marktpreis der Aktie sein. Die Beziehung wird mit der folgenden Gleichung erklärt:

Die Formel für die Put-Call-Parität lautet:

C + PV (S) = P + MP

In der obigen Gleichung repräsentiert C den Wert des Anrufs. PV (S) ist der Barwert des Ausübungspreises, der mit einem risikofreien Zinssatz abgezinst wird. P ist der Preis der Put-Option, während MP der aktuelle Marktpreis der Aktie ist.

Wenn die Gleichung nicht zutrifft, gibt es einen Schiedsbereich, dh einen risikofreien Gewinn.

Beispiele

Sie können diese Excel-Vorlage für Put Call Parity Formula hier herunterladen - Put Call Parity Formula Excel-VorlageBeispiel 1

Nehmen wir ein Beispiel für eine Aktie von ABC Ltd. Die Aktie von ABC Ltd notiert am 1. Januar 2019 bei 93 USD. Der Ausübungspreis von 100 USD für den 31. Dezember 2019 beträgt Ablauf 8 USD. Während das Risiko- Der freie Zinssatz am Markt beträgt 8%.

Lösung:

Verwenden Sie die unten angegebenen Daten zur Berechnung der Put-Call-Parität.

Um das Put-Call-Paritätsprinzip zu etablieren, sollte daher die folgende Gleichung gelten:

8 + PV von 100 abgezinst bei 8% = P + 93

dh 8 + 92,59 = P +93

P = 92,59 + 8 - 93

Die Put Call Parity-Gleichung lautet -

Preis der Put-Option = 7,59

Wenn der tatsächliche Marktpreis des Put nicht 7,59 USD beträgt, besteht eine Arbitrage-Möglichkeit.

Diese Arbitrage-Möglichkeit gibt es in einem realen Markt nicht lange. Schiedsrichter auf dem Markt ergreifen diese Gelegenheit schnell und die Aktien- oder Optionspreise passen sich automatisch an, um die Put-Call-Parität herzustellen.

Wenn in diesem Beispiel der tatsächliche Marktpreis des Put 9 USD beträgt, beginnen die Schiedsrichter mit dem Verkauf oder Leerverkauf des Put, was schließlich das Angebot des Put proportional zu seiner Nachfrage erhöht und dementsprechend der Preis des Put auf 7,59 USD fällt.

Wir hatten im obigen Beispiel den Aktienkurs, den Call-Preis und den risikofreien Zinssatz angenommen und den Preis einer Put-Option berechnet. Wir können jedoch auch ein anderes Beispiel nehmen, bei dem der Preis des Put angenommen und jede andere Komponente der Gleichung berechnet werden kann.

Beispiel 2

Nehmen wir in diesem Beispiel den Call of Stock von XYZ Ltd. an. Der Ausübungspreis von 350 USD wird am 1. Januar 2019 bei 29 USD gehandelt. Das Ablaufdatum desselben ist der 31. Dezember 2019. Put der Aktie für denselben Ausübungspreis Der Preis und das gleiche Ablaufdatum werden mit 15 USD gehandelt. Der risikofreie Zinssatz am Markt beträgt 10%. Berechnen wir den aktuellen Marktpreis der Aktie von XYZ Ltd:

Lösung:

Verwenden Sie die unten angegebenen Daten zur Berechnung der Put-Call-Parität.

Die Berechnung des Marktpreises kann wie folgt erfolgen:

C + PV (S) = P + MP

dh 29 + PV (350) mit einer Rate von 10% = 15 + MP

dh 29 + 318,18 = 15 + MP

MP = 318,18 + 29-15

Marktpreis wird sein -

Marktpreis = 332,18

Wenn der tatsächliche Marktpreis der Aktie nicht 332,18 beträgt, besteht die Möglichkeit einer Arbitrage.

Beispiel 3

In Fortsetzung der in Beispiel 2 getroffenen Annahmen bedeutet dies, dass wenn der tatsächliche Marktpreis der Aktie 350 beträgt, entweder die Aktie zu einem höheren Preis gehandelt wird oder der Call zu einem niedrigeren Preis gehandelt wird oder der Put zu einem höheren Preis gehandelt wird. Um einen risikofreien Gewinn zu erzielen, wird ein Schiedsrichter Folgendes tun:

Lösung:

Am 1. Januar 2019

Er wird einen Call kaufen, indem er 29 USD investiert, und 318,18 USD bei einem risikofreien Zinssatz von 10% für ein Jahr investieren. Er wird Put-Optionen für 15 USD verkaufen und die Aktie bei 350 Leerverkäufen verkaufen.

Die Berechnung des Nettomittelzuflusses kann wie folgt erfolgen:

Der Nettomittelzufluss in seiner Tasche am 1. Januar 2019 beträgt 350 + 15 - 318,18 - 29.

Nettomittelzufluss = 17,82

Szenario 1 - Angenommen, die Aktie wird am 31. Dezember 2019 zu 390 USD gehandelt

Sein Call wird 40 US-Dollar von seiner risikofreien Investition von 318,18 US-Dollar einbringen, er wird 350 US-Dollar erhalten. Er muss nichts für die Put-Option bezahlen. Er muss die Aktie jedoch für 390 USD vom aktuellen Markt kaufen, die er ursprünglich leerverkauft hatte.

Die Berechnung des Nettomittelabflusses kann wie folgt erfolgen:

Der Nettomittelabfluss / -zufluss am 31. Dezember 2019 beträgt 350 + 40 - 390.

Zu- / Abfluss = 0

Szenario 2 - Angenommen, der Aktienkurs am 31. Dezember 2019 beträgt 250

In diesem Fall wird sein Anruf nichts bringen, während er 100 $ für den Put bezahlen muss. Seine risikofreie Investition wird ihm 350 US-Dollar einbringen. Gleichzeitig muss er die Aktie für 250 US-Dollar vom aktuellen Markt kaufen, die er ursprünglich leerverkauft hatte.

Die Berechnung des Nettomittelabflusses kann wie folgt erfolgen:

Der Nettomittelabfluss / -zufluss am 31. Dezember 2019 beträgt 350 - 250 - 100.

Zu- / Abfluss = 0

Unabhängig vom Kurs einer Aktie am Verfallsdatum beträgt sein Cashflow am genannten Datum 0, während er am 1. Januar 2019 bereits 17,82 USD verdient hatte. Dies lag an der Verfügbarkeit von Arbitrage-Möglichkeiten auf dem Markt. Sehr bald werden die am Markt anwesenden Schiedsrichter diese Gelegenheit nutzen und die Kurse der Aktien und Optionen werden sich anpassen, um die Gleichung der Put-Call-Parität zu erfüllen.

Fazit

Bitte beachten Sie, dass diese Art von Arbitrage-Möglichkeiten in einem reifen Markt kaum bestehen. Darüber hinaus können die Transaktionsgebühr und die Steuern auf dem realen Markt es schwierig oder unmöglich machen, eine Put-Call-Ungleichheit auszunutzen, falls verfügbar. Zur Analyse der Put-Call-Parität können die Optionspreise und der aktuelle Marktpreis der Aktie der Börse entnommen werden. Der von den Staatsanleihen bereitgestellte Zinssatz kann als risikofreier Zinssatz angesehen werden. Bei der Analyse der Put-Call-Parität für eine bestimmte Aktie sind jedoch alle Variablen und Marktregeln zu berücksichtigen.