Was sind Vermögenswerte im Rechnungswesen?

Vermögenswerte in der Rechnungslegung sind das Medium, über das Geschäfte getätigt werden können, die entweder materiell oder immateriell sind und aufgrund der daraus ableitbaren wirtschaftlichen Vorteile einen monetären Wert haben können. Beispiele für Vermögenswerte sind Sachanlagen, Fahrzeuge, Zahlungsmittel und Zahlungsmitteläquivalente, Forderungen und Vorräte.

Im Folgenden sind die Merkmale von Vermögenswerten aufgeführt:

- Es ist im Besitz des Unternehmens und wird von diesem kontrolliert.

- Es bietet einen wahrscheinlichen zukünftigen wirtschaftlichen Nutzen.

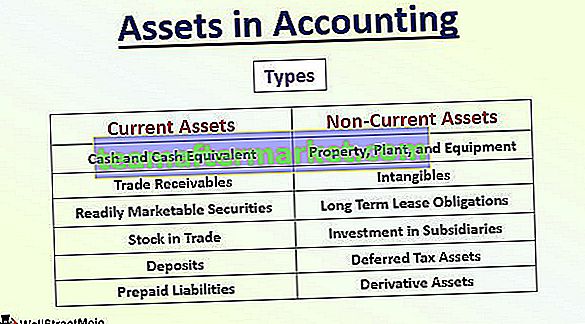

Arten von Vermögenswerten im Rechnungswesen

Es gibt zwei Arten von Assets:

- Umlaufvermögen

- Anlagevermögen.

Basierend auf der Laufzeit des Vermögenswerts kann er als kurzfristig (bei Fälligkeit in 12 Monaten ab dem Bilanzstichtag) oder als langfristig (bei Fälligkeit über 12 Monate ab dem Bilanzstichtag) klassifiziert werden.

Es gibt verschiedene Arten von Komponenten von kurzfristigen und langfristigen Vermögenswerten:

| Umlaufvermögen | Anlagevermögen |

| Zahlungsmittel und Zahlungsmitteläquivalente | Sachanlagen |

| Forderungen aus Lieferungen und Leistungen | Immaterielle Werte |

| Gut vermarktbare Wertpapiere | Langfristige Leasingverpflichtungen |

| Lagerbestand im Handel | Beteiligung an Tochterunternehmen |

| Einlagen | Latente Steueransprüche |

| Vorausbezahlte Verbindlichkeiten | Derivative Vermögenswerte |

Bilanzierung von Vermögenswerten

Weltweit müssen alle Unternehmen ihre Vermögenswerte und Verbindlichkeiten auf der Grundlage der gegebenen Anweisungen und Richtlinien berechnen. Sie haben für jede der oben genannten Komponenten eine Reihe von Anweisungen gegeben, die bei der Berechnung zu beachten sind.

Die Summe der Vermögenswerte ist jedoch die Gesamtsumme aller oben genannten Komponenten der Vermögenswerte, die gemäß den Regeln ordnungsgemäß berechnet wurden. Lassen Sie uns einige Beispiele für die Bilanzierung von Vermögenswerten verstehen.

Beispiel 1

Im Folgenden sind die Bestandteile der Vermögenswerte von Amazon.com, Inc zum 31. Dezember 2017 aufgeführt.

Barmittel in Höhe von 19334 Mio. USD, Wertpapiere in Höhe von 6.647 Mio. USD, Vorräte in Höhe von 11.461 Mio. USD, Forderungen aus Lieferungen und Leistungen in Höhe von 8.339 Mio. USD, Sachanlagen in Höhe von 29.114 Mio. USD, Goodwill in Höhe von 3.784 Mio. USD und sonstige Vermögenswerte in Höhe von 4.723 Mio. USD.

Die Berechnung der Bilanzsumme erfolgt wie folgt:

Gesamtvermögen des Unternehmens = 19.334 Mio. USD + 6.647 Mio. USD + 11.461 Mio. USD + 8.339 Mio. USD + 29.114 Mio. USD + 3.784 Mio. USD + 4.723 Mio. USD = 83.402 Mio. USD

Daher verfügt Amazon.com, Inc zum 31. Dezember 2017 über eine Bilanzsumme von 83.402 Mio. USD.

Beispiel 2

Nachfolgend sind die Komponenten der BP-Unternehmensgruppe zum 31. Dezember 2017 aufgeführt. Bitte berechnen Sie das Umlaufvermögen, das langfristige Vermögen und das Gesamtvermögen:

Sachanlagen in Höhe von 129.471 Mio. USD, immaterielle Vermögenswerte in Höhe von 29.906 Mio. USD, Investitionen in Tochterunternehmen in Höhe von 26.230 Mio. USD, derivative Finanzinstrumente in Höhe von 4.110 Mio. USD, latente Steuerzahlungen in Höhe von 4.469 Mio. USD, Vorräte in Höhe von 19.011 Mio. USD, Forderungen aus Lieferungen und Leistungen in Höhe von 24.849 USD Mn, Barmittel und Barmitteläquivalent von 25.586 Mio. USD.

Die Berechnung des Umlaufvermögens in der Rechnungslegung erfolgt wie folgt:

Umlaufvermögen = 19.011 Mio. USD + 24.849 Mio. USD + 25.586 Mio. USD = 69.446 Mio. USD

Die Berechnung des langfristigen Vermögens in der Rechnungslegung erfolgt wie folgt:

Langfristige Vermögenswerte = 129.471 Mio. USD + 29.906 Mio. USD + 26.230 Mio. USD + 4.110 Mio. USD + 4.469 Mio. USD = 194.186 Mio. USD

Die Berechnung der Bilanzsumme erfolgt wie folgt:

Somit beträgt das Gesamtvermögen 263.632 Mio. USD

Daher verfügt die BP-Unternehmensgruppe zum 31. Dezember 2017 über eine Bilanzsumme von 263.632 Mio. USD.

Einschränkungen

- Wenn nur monetäre Faktoren berücksichtigt werden, werden nicht monetäre Faktoren ignoriert. Immaterielle Vermögenswerte wie die selbst entwickelte Patentbewertung werden daher immer Zweifel an einer falschen Berechnung haben.

- Die historische Rechnungslegung , daher der aktuelle Marktwert, ist im Abschluss nicht verfügbar.

- Abschreibungsmethode ist es Sache des Managements, die Abschreibungsmethode für Sachanlagen zu wählen. Eine Vergleichbarkeit ist daher nicht möglich.

- Schätzungen werden unter der Annahme der Nutzungsdauer, des Schrottwerts usw. berücksichtigt . Professionelle Beurteilungen werden verwendet, um die Zahlen zu schätzen, die sehr subjektiv sind.

Änderung der Vermögenswerte im Rechnungswesen

Der Wert von Vermögenswerten ändert sich von Jahr zu Jahr. Es gibt numerische Faktoren, die die Werte der Vermögenswerte beeinflussen können.

- Abschreibungen - Die Abschreibungsmethode für PSA muss unter Berücksichtigung der Art der Vermögenswerte, ihrer Nutzungsdauer und des Schrottwerts festgelegt werden. Bei der Amortisation muss die Art der immateriellen Vermögenswerte, ihr Eigentum und die Art und Weise, wie die immateriellen Vermögenswerte dem Unternehmen helfen, Einnahmen zu erzielen, berücksichtigt werden.

- Wertminderung von Vermögenswerten - Wertminderung bedeutet, den Wert aufgrund der Änderung der Marktfaktoren zu verringern. Es wird berücksichtigt, wann der Buchwert des Vermögenswerts unter dem Marktwert des Vermögenswerts liegt.

- Veraltete Technologie - Maschinen sind in hohem Maße von der auf dem Markt vorherrschenden Version der Technologie abhängig. Daher führt jede Erschöpfung und Veralterung zu einer Änderung des Wertes.

- Verkauf eines Vermögenswerts - Dies ist eines der häufigsten Szenarien, in denen ein Unternehmen die Vermögenswerte entweder zum Ersatz oder zur Diversifizierung verkauft. Die Hauptsache, die man bei der Erfassung des Verkaufs eines Vermögenswerts bestimmen muss, ist der Gewinn aus dem Verkauf, der Marktpreis und der Stempelsteuerwert.

- Änderung der Nutzungsdauer des Vermögenswerts - Viele Faktoren wie Abschreibungen, Wertminderungen oder Kapazitäten von Vermögenswerten hängen stark von der geschätzten Nutzungsdauer ab. Jede Änderung derselben muss mit Bedacht betrachtet werden. Wenn Sie bei der Schätzung der Nutzungsdauer professionelle oder versicherungsmathematische Gutachten abgeben, wird die Authentizität der Schätzungen erhöht.

- Änderung der gesetzlichen Verpflichtung zur Änderung der Offenlegung - Die Bilanzierung der Vermögenswerte erfolgt stets nach den strengen Richtlinien von IFRS, GAAP und den örtlichen Gesetzen. Offenlegung und Bewertung hängen von diesen Regeln ab. Jede Änderung erfordert direkt eine Änderung der Offenlegung und Bewertung in den Aussagen.

Fazit

Vermögenswerte stellen die eigenen Vermögenswerte dar, über die ein Unternehmen verfügt, wobei verwendet wird, welches Unternehmen in der Lage ist, alle künftigen Verbindlichkeiten zu erfüllen. Daher ist es äußerst wichtig, den Wert von Vermögenswerten zu bestimmen und die Annahmen zu überprüfen, die bei der Berechnung derselben verwendet werden.

In der Vergangenheit gab es mehrere Fälle, in denen Vermögenswerte falsch dargestellt wurden und die Abschlüsse fenstergekleidet wurden, um die Finanzmittel von den Finanzinstituten zu erhalten. Daher sollte man beim Lesen der Vermögenswerte in den Bilanzen die Anmerkungen zu den Konten genau lesen und dabei alle Haftungsausschlüsse berücksichtigen, die von Wirtschaftsprüfern und Verwaltungsräten bereitgestellt werden.