Was ist Hypothekenformel?

Die Formel für die Hypothek dreht sich im Wesentlichen um die feste monatliche Zahlung und die Höhe des ausstehenden Kredits.

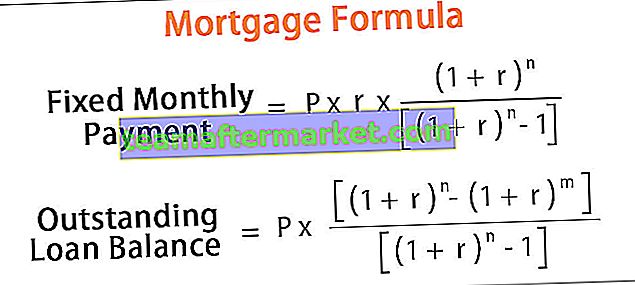

Die Berechnung der festen monatlichen Hypothekenrückzahlung basiert auf der Rentenformel und wird mathematisch dargestellt als:

Feste monatliche Hypothekenrückzahlungsberechnung = P * r * (1 + r) n / [(1 + r) n - 1]wobei P = ausstehender Darlehensbetrag, r = effektiver monatlicher Zinssatz, n = Gesamtzahl der Perioden / Monate

Auf der anderen Seite wird der ausstehende Kreditsaldo nach Zahlung in Monaten unter Verwendung der folgenden Formel abgeleitet:

Ausstehender Kreditsaldo = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

Erläuterung

Die Formel für die Berechnung der festen monatlichen Hypothekenrückzahlung und den ausstehenden Kreditsaldo kann mithilfe der folgenden Schritte abgeleitet werden:

Schritt 1: Identifizieren Sie den genehmigten Darlehensbetrag, der mit P bezeichnet wird.

Schritt 2: Ermitteln Sie nun den jährlich berechneten Zinssatz und dividieren Sie den Zinssatz durch 12, um den effektiven Zinssatz zu erhalten, der mit r bezeichnet wird.

Schritt 3: Bestimmen Sie nun die Laufzeit des Darlehensbetrags in Bezug auf eine Anzahl von Perioden / Monaten und wird mit n bezeichnet.

Schritt 4: Auf der Grundlage der verfügbaren Informationen kann der Betrag der festen monatlichen Zahlung wie oben berechnet werden.

Schritt 5: Die feste monatliche Zahlung besteht aus Zinsen und einer Hauptkomponente. Daher wird der ausstehende Darlehensbetrag durch Addition der aus Monaten aufgelaufenen Zinsen und Abzug der festen monatlichen Zahlung vom Darlehenskapital abgeleitet und wie oben dargestellt.

Beispiele

Sehen wir uns einige einfache bis fortgeschrittene Beispiele für die Berechnung der monatlichen Hypothekenzahlung an.

Sie können diese Hypothekenformel-Excel-Vorlage hier herunterladen - Hypothekenformel-Excel-Vorlage

Beispiel 1

Nehmen wir das einfache Beispiel eines Darlehens zur Gründung eines technologiebasierten Unternehmens, dessen Wert 1.000.000 USD beträgt. Jetzt wird der jährliche Zinssatz von 12% berechnet und das Darlehen über einen Zeitraum von 10 Jahren zurückgezahlt. Berechnen Sie anhand der oben genannten Hypothekenformel die feste monatliche Zahlung.

wo,

Anzahl der Perioden, n = 10 * 12 Monate = 120 Monate

Effektiver monatlicher Zinssatz, r = 12% / 12 = 1%

Die Berechnung der festen monatlichen Zahlung lautet nun wie folgt:

- Feste monatliche Zahlung = P * r * (1 + r) n / [(1 + r) n - 1]

- = $ 1.000.000 * 1% * (1 + 1%) 120 / [(1 + 1%) 120-1]

Die feste monatliche Zahlung beträgt -

- Feste monatliche Zahlung = 14.347,09 USD ~ 14.347 USD

Daher beträgt die feste monatliche Zahlung 14.347 USD.

Beispiel 2

Nehmen wir an, es gibt ein Unternehmen mit einem ausstehenden Darlehen von 1.000 USD, das in den nächsten zwei Jahren zurückgezahlt werden muss. Das EWI wird mit einem Zinssatz von 12% berechnet. Berechnen Sie nun anhand der verfügbaren Informationen

- Am Ende von 12 Monaten ausstehendes Darlehen

- Hauptrückzahlung im 18. Monat

Gegeben,

Darlehenskapital, P = 1.000 USD

Anzahl der Perioden, n = 2 * 12 Monate = 24 Monate

Effektivzins, r = 12% / 12 = 1%

# 1 - Ausstehender Kredit nach 12 Monaten

Die Berechnung des nach 12 Monaten ausstehenden Darlehens erfolgt wie folgt:

- = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $ 1.000 * [(1 + 1%) 24 - (1 + 1%) 12] / [(1 + 1%) 24 - 1]

Ausstehende Kredite nach 12 Monaten werden

- Ausstehendes Darlehen = 529,82 USD

# 2 - Hauptrückzahlung im 18. Monat

Die Hauptrückzahlung im 18. Monat kann berechnet werden, indem der ausstehende Kreditsaldo nach 18 Monaten von dem von 17 Monaten abgezogen wird. Jetzt,

Ausstehender Kredit nach 17 Monaten

- Nach 17 Monaten ausstehendes Darlehen = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $ 1.000 * [(1 + 1%) 24 - (1 + 1%) 17] / [(1 + 1%) 24 - 1]

- = $ 316,72

Nach 18 Monaten ausstehender Kredit

- Nach 18 Monaten ausstehendes Darlehen = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $ 1.000 * [(1 + 1%) 24 - (1 + 1%) 18] / [(1 + 1%) 24 - 1]

- = 272,81 USD

Daher erfolgt die Hauptrückzahlung im 18. Monat

- Hauptrückzahlung im 18. Monat = 43,91 USD

Relevanz und Verwendung

Für ein Unternehmen ist es von großer Bedeutung, das Konzept der Hypothek zu verstehen. Die Hypothekengleichung kann verwendet werden, um einen Tilgungsplan für Kredite zu erstellen, der detailliert zeigt, wie viel Zinsen gezahlt werden, anstatt sich nur auf die feste monatliche Zahlung zu konzentrieren. Kreditnehmer können Entscheidungen auf der Grundlage der Zinskosten treffen, um die tatsächlichen Kosten des Kredits besser messen zu können. Als solches kann ein Kreditnehmer auch anhand der Zinsersparnis entscheiden, welches Darlehen er wählen soll, wenn verschiedene Kreditgeber unterschiedliche Konditionen anbieten.

Hypothekenberechnung (mit Excel-Vorlage)

Nehmen wir nun den in Beispiel 2 erwähnten Fall, um das Konzept der Hypothekenberechnung in der Excel-Vorlage zu veranschaulichen. Die Tabelle enthält eine Momentaufnahme des Tilgungsplans für eine Hypothek.