Was ist die Bilanz?

Die Bilanz ist einer der Abschlüsse des Unternehmens, der das Eigenkapital, die Verbindlichkeiten und das Vermögen des Unternehmens zu einem bestimmten Zeitpunkt darstellt und auf einer Bilanzierungsgleichung basiert, die die Summe der gesamten Verbindlichkeiten und des Kapitals des Eigentümers angibt entspricht der Bilanzsumme des Unternehmens.

Die Bilanz ist der „Schnappschuss“ der Finanzlage eines Unternehmens zu einem bestimmten Zeitpunkt und gibt die Höhe eines Unternehmens an

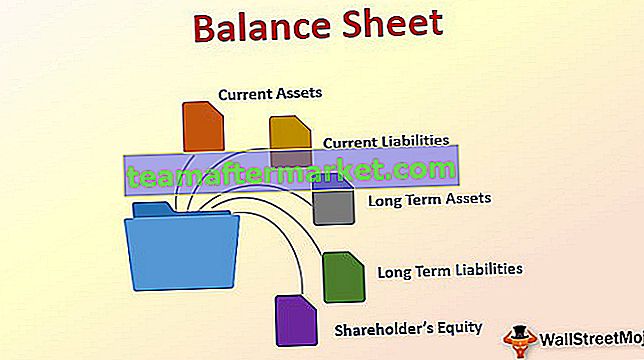

- Vermögenswerte - Umlaufvermögen / Langfristiges Vermögen

- Verbindlichkeiten - Kurzfristige Verbindlichkeiten / Langfristige Verbindlichkeiten

- Eigenkapital (oder Eigenkapital) - Stammaktien / Gewinnrücklagen

Denken Sie bei der Bilanzbildung an die wichtigste Gleichung -

Aktiva = Passiva + Eigenkapital

Lass uns anfangen.

- Im Gegensatz zur Gewinn- und Verlustrechnung sind Bilanzen viel weniger kompliziert (es gibt jedoch viele Posten, die Sie unter wenigen Überschriften einfügen müssen). Und es zeigt das Gesamtbild der finanziellen Angelegenheit eines Unternehmens insgesamt.

- Bilanzen können nicht ohne vorherige Erstellung der Gewinn- und Verlustrechnung erstellt werden, da wir die Gewinnrücklagen aus der Gewinn- und Verlustrechnung kennen müssen. Über die Gewinn- und Verlustrechnung können wir den Nettogewinn ermitteln. Der Teil des Nettogewinns, der nicht unter den Aktionären ausgeschüttet wird, wird als „Gewinnrücklage“ bezeichnet.

Bilanzstruktur

Die Vermögenswerte sind auf der linken Seite angeordnet, und die Verbindlichkeiten und das Eigenkapital befinden sich auf der rechten Seite. In den meisten Fällen stellen Unternehmen jedoch zuerst die Vermögenswerte und dann die Verbindlichkeiten und das untere Eigenkapital auf. Die Bilanzsumme sollte der Bilanzsumme und dem Eigenkapital entsprechen.

Aktiva = Passiva + Eigenkapital

Das Bilanzformat lautet wie folgt:

- Umlaufvermögen

- Kurzfristige Verbindlichkeiten

- Langfristige Vermögenswerte

- Langfristige Verbindlichkeiten

- Eigenkapital

# 1 - Umlaufvermögen

Das Umlaufvermögen wird voraussichtlich innerhalb eines Jahres oder im Betriebszyklus, je nachdem, welcher Zeitraum länger ist, verbraucht, verkauft oder in Bargeld umgewandelt. Ein Betriebszyklus ist eine durchschnittliche Zeit, die benötigt wird, um Investitionen in Lagerbestände wieder in Bargeld umzuwandeln. Das Umlaufvermögen wird in der Reihenfolge der Liquidität dargestellt

Die Vermögenswerte werden danach geordnet, wie schnell sie in Bargeld umgewandelt werden können (dh wie liquide sie sind). Das bedeutet in der Bilanz die ersten Dinge, die wir in unser Umlaufvermögen aufnehmen werden. Im Umlaufvermögen können Sie folgende Punkte berücksichtigen:

- Zahlungsmittel und Zahlungsmitteläquivalente - Zahlungsmittel können auch einen Betrag enthalten, der zur Einzahlung gehalten werden muss, um die Bedingungen eines Kreditvertrags zu erfüllen. Zahlungsmitteläquivalente sind Wertpapiere (z. B. US-Schatzwechsel) mit einer Laufzeit von höchstens 90 Tagen. Schauen Sie sich auch diesen ausführlichen Artikel über Zahlungsmittel und Zahlungsmitteläquivalente an

- Kurzfristige Anlagen - Kurzfristige marktfähige Wertpapiere umfassen hauptsächlich Anleihenanlagen und Kapitalanlagen. Kurzfristige marktfähige Wertpapiere sind nicht so bereit wie Geld auf Ihrem Konto, bieten jedoch ein zusätzliches Polster, wenn ein unmittelbarer Bedarf entsteht

- Vorräte - Vorräte bestehen aus Waren, die ein Unternehmen besitzt, aber nicht verkauft hat. Als kurzfristiges Vermögen eingestuft, da der Anleger davon ausgeht, dass das Inventar in naher Zukunft verkauft werden kann, um es in Bargeld umzuwandeln. Schauen Sie sich auch die Arten von Inventaren an

- Forderungen aus Lieferungen und Leistungen und sonstige Forderungen - Geld, das die Kunden dem Unternehmen schulden

- Vorauszahlungen und aufgelaufene Einnahmen - Manchmal muss ein Unternehmen Waren oder Dienstleistungen bezahlen, bevor es das Produkt tatsächlich erhält. Ausgaben, die in der aktuellen Geschäftsperiode gezahlt wurden, aber erst in einer nachfolgenden Geschäftsperiode von den Einnahmen abgezogen werden

Zu den sonstigen kurzfristigen Vermögenswerten zählen auch derivative Vermögenswerte, kurzfristige Ertragsteueransprüche, zur Veräußerung gehaltene Vermögenswerte usw.

Das Umlaufvermögen sieht wie folgt aus:

| X (in US $) | Y (in US $) | |

| Kasse | 10000 | 3000 |

| Barwert | 1000 | 500 |

| Accounts erhaltbar | 1000 | 5000 |

| Vorräte | 500 | 6000 |

| Gesamten Umlaufvermögens | 12500 | 14500 |

# 2 - Kurzfristige Verbindlichkeiten

Kurzfristige Verbindlichkeiten sind wahrscheinliche zukünftige Zahlungen von Vermögenswerten oder Dienstleistungen, zu denen ein Unternehmen aufgrund früherer Operationen verpflichtet ist. Diese Verpflichtungen erfordern voraussichtlich die Nutzung bestehender kurzfristiger Vermögenswerte oder die Schaffung anderer kurzfristiger Verbindlichkeiten.

"Kurzfristige Verbindlichkeiten" umfassen im Allgemeinen Folgendes:

- Kreditorenbuchhaltung - Lieferanten geschuldete Beträge für Waren und Dienstleistungen, die auf Kredit gekauft wurden. Verbindlichkeiten aus Lieferungen und Leistungen sind Schulden, die innerhalb eines bestimmten Zeitraums beglichen werden müssen, um einen Ausfall zu vermeiden.

- Kurzfristige Schulden - Kurzfristige Schuldenwird auch als Notes Payable bezeichnet. Manchmal, wenn die Nachfrage hoch ist, kann ein Unternehmen kurzfristige Kredite aufnehmen, um das Inventar aufzufüllen (Hebelwirkung nutzen)

- Aktuelle Fälligkeiten langfristiger Verbindlichkeiten - Jeder Teil der langfristigen Verbindlichkeiten, der innerhalb eines Jahres nach dem Bilanzstichtag zurückgezahlt werden soll, wird aus dem Abschnitt "Langfristige Verbindlichkeiten" in den Abschnitt "Aktuelle Verbindlichkeiten" des Titels, die aktuellen Fälligkeiten langfristiger Verbindlichkeiten, umgegliedert Schuld

- Unverdiente Einnahmen - Unverdiente Einnahmen entstehen, wenn Kunden vor der Lieferung für Dienstleistungen oder Produkte bezahlen.

- Sonstige Rückstellungen - Dies kann Geld beinhalten, das Mitarbeitern als Gehalt und Bonus geschuldet wird, das das Unternehmen noch nicht gezahlt hat

Darüber hinaus umfassen die kurzfristigen Verbindlichkeiten auch Verbindlichkeiten aus Lieferungen und Leistungen, zu zahlende Umsatzsteuern, zu zahlende Ertragsteuern, zu zahlende Zinsen, Kontokorrentkredite, zu zahlende Lohnsteuern, Kundeneinlagen im Voraus, Rückstellungen, kurzfristige Kredite, kurzfristige Fälligkeiten langfristiger Schulden, etc.

Die kurzfristigen Verbindlichkeiten sehen wie folgt aus:

| X (in US $) | Y (in US $) | |

| Abbrechnungsverbindlichkeiten | 4000 | 3000 |

| Laufende zu zahlende Steuern | 5000 | 6000 |

| Kurzfristige langfristige Verbindlichkeiten | 11000 | 9000 |

| Summe kurzfristige Verbindlichkeiten | 20000 | 18000 |

# 3 - Langfristige Vermögenswerte

Langfristige Vermögenswerte sind in der Regel physische Vermögenswerte, die das Unternehmen besitzt, im Produktionsprozess des Unternehmens eingesetzt wird und eine Nutzungsdauer von mehr als einem Jahr hat. Langfristige Vermögenswerte stehen nicht zum Verkauf an die Kunden des Unternehmens (sie sind kein Inventar!)

Langfristige Vermögenswerte können in drei Hauptkategorien eingeteilt werden

- Sachanlagen: Diese Vermögenswerte existieren physisch. Vermögenswerte wie Immobilien, Gebäude, Büros, Maschinen, Möbel, Telefon gehören zu dieser Kategorie. Der Prozess der Aufteilung der Kosten für Sachanlagen über die Nutzungsdauer wird als „Abschreibung“ bezeichnet (wir werden dies später erörtern).

- Natürliche Ressourcen: Diese Vermögenswerte haben einen wirtschaftlichen Wert, der von der Erde abgeleitet und im Laufe der Zeit verbraucht wird. Beispiele sind Ölfelder, Minen usw.

- Immaterielle Vermögenswerte: Diese Vermögenswerte haben keine physische Existenz und können weder gefühlt noch berührt oder gesehen werden. Beispiele hierfür sind Marken, Urheberrechte, Patente, Franchise-Unternehmen und Goodwill. Die Kosten für immaterielle Vermögenswerte werden Perioden zugeordnet, in denen sie durch einen als Amortisation bezeichneten Prozess Vorteile bieten (siehe diesen detaillierten Artikel zum Goodwill).

Langfristige Vermögenswerte werden in der Regel zum Buchwert oder Buchwert bewertet. Wenn der Vermögenswert seine Fähigkeit zur Erzielung von Einnahmen verloren hat, kann er abgeschrieben werden (Wertminderung des Vermögenswerts). Der abgeschriebene Betrag wird als Verlust erfasst

# 4 - Langfristige Verbindlichkeiten

Langfristige Verbindlichkeiten sind Verpflichtungen, von denen nicht erwartet wird, dass sie die Verwendung des Umlaufvermögens erfordern, oder von denen nicht erwartet wird, dass sie innerhalb eines Jahres oder des normalen Betriebszyklus (je nachdem, welcher Zeitraum länger ist) kurzfristige Verbindlichkeiten schaffen.

- In den meisten Fällen enthält es langfristige Schulden. Langfristige Schulden unterliegen verschiedenen Auflagen oder Beschränkungen. Langfristige Schulden können aus vielen Quellen bezogen werden und können sich in der Zinsstruktur sowie den Kapitalzahlungen und den Ansprüchen der Gläubiger auf das Vermögen des Unternehmens unterscheiden.

- Zwischen den Kreditnehmern und dem Kreditgeber werden Anleihen geschlossen, die den Anleiheemittenten verpflichten, während der Laufzeit der Anleihe Zahlungen an den Anleihegläubiger zu leisten

- Gläubigeransprüche könnten in zwei Arten unterteilt werden:

- Senior

- Untergeordnet

# 5 - Eigenkapital

Das Eigenkapital ist der verbleibende Anteil der Aktionäre am Vermögen der Gesellschaft. Es gibt zwei Hauptquellen für Eigenkapital: eingezahltes Kapital und einbehaltenes Ergebnis

Jede Stammaktie überträgt bestimmte Rechte an die

- Teilnahme an Hauptversammlungen

- Wählen Sie Direktoren und stimmen Sie über andere Angelegenheiten ab

- Erhalten Sie Dividenden, wie vom Verwaltungsrat erklärt

- Bezugsrecht: Das Bezugsrecht ist das Recht eines Aktionärs, einen anteiligen Betrag von zu erwerben

zu einem späteren Zeitpunkt neu ausgegebene Aktien

Aktionärskonten müssen für geführt werden

- Nennwert (Nennwert hat keine wirtschaftliche Bedeutung)

- Zusätzliches eingezahltes Kapital

Vorzugsaktien haben bestimmte Präferenzen oder Merkmale, die Stammaktien nicht besitzen

Wie lese ich die Bilanz?

Als Investor müssen Sie wissen, wie man die Bilanz liest, um das Beste daraus ziehen zu können.

Dies sind die Schritte, die Ihnen beim Lesen helfen können -

- Das Erste ist wirklich das Erste. Sie müssen die Bilanzgleichung kennen. Sie müssen prüfen, ob das Gesamtvermögen und die Gesamtverbindlichkeiten sowie das gesamte Eigenkapital gleich sind. Aktiva = Passiva + Eigenkapital

- Dann sehen Sie sich das Umlaufvermögen an. Diese Vermögenswerte geben Aufschluss über die Liquidität des Unternehmens und darüber, wo das Unternehmen die Vermögenswerte voraussichtlich liquidieren wird. Diese Vermögenswerte können leicht in Bargeld umgewandelt werden.

- Dann sollten Sie den langfristigen Vermögenswerten folgen, zu denen auch Sachanlagen und immaterielle Vermögenswerte (wie Patente usw.) gehören. Sie müssen den Verschleiß (Abschreibungen) und andere Kosten herausfinden und feststellen, ob diese berücksichtigt wurden oder nicht. Ordnen Sie es der Gewinn- und Verlustrechnung und der Kapitalflussrechnung zu, um festzustellen, ob eine Lücke besteht oder nicht.

- Dann müssen Sie sich über die Verbindlichkeiten des Unternehmens informieren. Sie können sowohl aktuell als auch nicht aktuell sein. Kurzfristige Verbindlichkeiten sind Posten, die schnell bearbeitet werden können, und das Schlüsselwort dafür lautet „kurzfristig“. Bei langfristigen Verbindlichkeiten dauert die Tilgung des Unternehmens länger, einschließlich langfristiger Kredite und anderer Verbindlichkeiten.

- Der letzte Schritt besteht darin, das Eigenkapital zu überprüfen. Überprüfen Sie die Gewinnrücklagen und vergleichen Sie sie mit einem Nettogewinn. Und Sie erhalten eine Vorstellung davon, wie viel Dividende ausgezahlt wird (falls vorhanden).

- Es ist wichtig, dass Sie wissen, dass Sie keinen der oben genannten Schritte überspringen sollten. Sehen Sie sich das Eigenkapital erst an, wenn Sie alle anderen Posten in der Bilanz überprüft haben. Der beste Weg ist, Stift und Papier aufzubewahren und Notizen zu machen, während Sie die Elemente durchsehen und sie mit den anderen Abschlüssen abgleichen.

Bilanzbeispiel (Colgate-Fallstudie)

# 1 - Umlaufvermögen

- Die Zahlungsmittel und Zahlungsmitteläquivalente von Colgate beliefen sich 2015 auf 970 Mio. USD und 2014 auf 1089 USD.

- Die Forderungen nach Abzug der Wertberichtigung beliefen sich 2015 auf 1427 Mio. USD und 2014 auf 1552 Mio. USD.

- Wir stellen fest, dass rund 45% des Umlaufvermögens im Jahr 2015 aus Vorräten und anderen kurzfristigen Vermögenswerten bestehen. Dies kann sich auf die Liquiditätsposition von Colgate auswirken.

- Bei der Untersuchung des Lagerbestands von Colgate stellen wir fest, dass der Großteil des Lagerbestands aus Fertigerzeugnissen besteht (die eine bessere Liquidität aufweisen als Rohstofflieferungen und unfertige Erzeugnisse).

# 2 - Kurzfristige Verbindlichkeiten

- Die Kreditorenbuchhaltung von Colgate beläuft sich 2015 auf 1110 Mio. USD und 2014 auf 1231 Mio. USD

- Der derzeitige Anteil der langfristigen Schulden belief sich 2015 auf 298 Mio. USD und 2014 auf 488 Mio. USD.

- Die aufgelaufenen Steuern vom Einkommen und vom Ertrag beliefen sich 2015 auf 277 USD und 2014 auf 294 Mio. USD.

- Die sonstigen Rückstellungen betragen nahezu 50% der gesamten kurzfristigen Verbindlichkeiten.

# 3 - Langfristige Vermögenswerte

- Zu den langfristigen Vermögenswerten in Colgates BS gehören Sachanlagen, Goodwill, sonstige immaterielle Vermögenswerte, latente Ertragsteuern und sonstige Vermögenswerte

- Der Immobilienplan und die Ausstattung sind der größte Posten im langfristigen Vermögen von Colgate. Es umfasst Grundstücke, Gebäude, Fertigungsmaschinen und -geräte usw.

- Der Goodwill und andere immaterielle Vermögenswerte sind in Colgate ebenfalls hoch. Goodwill und immaterielle Vermögenswerte mit unbestimmter Nutzungsdauer, wie die globalen Marken des Unternehmens, werden mindestens einmal jährlich einem Wertminderungstest für den Goodwill unterzogen

# 4 - Langfristige Verbindlichkeiten

- Zu den langfristigen Verbindlichkeiten in Colgates BS gehören die langfristigen Schulden, die latenten Ertragsteuern und die sonstigen Verbindlichkeiten.

- Der gewichtete durchschnittliche Zinssatz für die langfristigen Schulden beträgt ca. 2,1%.

- Die langfristigen Schulden von Colgate (einschließlich des aktuellen Teils) stiegen 2015 auf 6567 Mio. USD gegenüber 6132 Mio. USD im Jahr 2014.

- Die sonstigen Verbindlichkeiten umfassen im Wesentlichen Pensions- und andere Rentnerleistungen sowie Rückstellungen für Restrukturierungen

# 5 - Eigenkapital

- Das Eigenkapital von Colgate's BS umfasst Stammaktien, zusätzlich eingezahltes Kapital, einbehaltene Gewinne, kumuliertes sonstiges Gesamtergebnis, nicht verdiente Vergütung und eigene Aktien.

- Eigene Aktien sind Aktien, die Colgate im Rahmen seiner Aktienrückkaufvereinbarung zurückkauft. Sie können feststellen, dass das Eigenkapital von Colgate hauptsächlich aufgrund des Aktienrückkaufs negativ ist.

- Das kumulierte sonstige Gesamtergebnis von Colgate liegt 2015 bei -3950 Millionen und 2014 bei -3507 Millionen.

Sie können auch überprüfen, ob Colgates Aktiva = Passiva + Eigenkapital.

Bilanzbeispiel - Vertikale Analyse

Um die Bilanztrends von Colgate über den Zeitraum zu verstehen, können wir eine vertikale Analyse durchführen. Die vertikale Analyse normalisiert die Bilanz und drückt jeden Posten in Prozent der gesamten Aktiva / Passiva aus. Es hilft uns zu verstehen, wie sich jedes Artikelblatt im Laufe der Jahre bewegt hat.

- Für jedes Jahr werden die Bilanzposten durch die Anzahl der Top Assets (oder Total Liabilities) des jeweiligen Jahres geteilt.

- Beispielsweise berechnen wir für Forderungen aus Lieferungen und Leistungen als Forderungen / Gesamtvermögen. Ebenso für andere Bilanzpositionen

- Die Zahlungsmittel und Zahlungsmitteläquivalente haben sich von 4,2% im Jahr 2007 erhöht und machen derzeit 8,1% der Bilanzsumme aus.

- Die Forderungen waren von 16,6% im Jahr 2007 auf 11,9% im Jahr 2015 gesunken.

- Auch die Lagerbestände sind von 11,6% auf 9,9% insgesamt gesunken.

- Was ist im „sonstigen Umlaufvermögen“ enthalten? Es zeigt einen stetigen Anstieg von 3,3% auf 6,7% der Bilanzsumme in den letzten 9 Jahren.

- Auf der Passivseite kann es viele Beobachtungen geben, die wir hervorheben können. Die Verbindlichkeiten aus Lieferungen und Leistungen sind in den letzten 9 Jahren kontinuierlich zurückgegangen und machen derzeit 9,3% der Bilanzsumme aus.

- Die langfristige Verschuldung ist 2015 deutlich auf 52,4% gestiegen. Dazu müssen wir die SEC-Einreichungen weiter untersuchen.

- Die nicht beherrschenden Anteile haben im Zeitraum von 9 Jahren ebenfalls zugenommen und liegen nun bei 2,1%.

Fazit

Das Lesen einer Bilanz zu lernen ist wichtig, wenn Sie als Investor erfolgreich sein wollen. Und es beginnt damit, eine Bilanz eines Unternehmens herauszuziehen und sie durch und durch zu lesen. Wenn es Ihre erste Lesung des Jahresberichts ist, lassen Sie sich bitte nicht einschüchtern. Bleib sitzen. Sie werden die Finanzanalyse über einen bestimmten Zeitraum beherrschen.