Langfristige Verbindlichkeiten sind die Verpflichtungen des Unternehmens, deren Zahlung nach Ablauf eines Jahres erwartet wird. Beispiele hierfür sind langfristige Kredite und Vorschüsse, langfristige Leasingverpflichtungen, Rechnungsabgrenzungsposten, zu zahlende Anleihen und andere langfristige Verbindlichkeiten .

Liste der langfristigen Verbindlichkeiten mit Beispielen

Langfristige Verbindlichkeiten sind solche Verbindlichkeiten, die mit der Absicht eingegangen werden, Investitionen zu tätigen, und deren Laufzeit mehr als 12 Monate ab dem Bilanzstichtag beträgt

Schauen wir uns die vollständige Liste der langfristigen Verbindlichkeiten mit Beispielen an.

# 1 - Langfristige Kredite

Langfristige Kredite sind die Akzeptanz der Mittel für die Notwendigkeit, die Investitionsausgaben zu decken und strategische Entscheidungen zu treffen. Solche Mittel müssen mit Bedacht und nur für den Zweck verwendet werden, für den sie geliehen wurden. Darüber hinaus müssen diese Mittel zu fortgeführten Anschaffungskosten gemäß den Anforderungen von IFRS 9 ausgewiesen werden.

# 2 - Gesicherte / ungesicherte Kredite

Der grundlegende Unterschied zwischen langfristigen Krediten und sicheren / ungesicherten Krediten besteht darin, dass Kredite von jedem, von Privatanlegern bis zu NBFCs, aufgenommen werden können. Der Großteil der Kredite wird von Finanzinstituten vergeben, gegen die Vermögenswerte auf der Grundlage der gemäß den vereinbarten Bedingungen eingerichteten Struktur verpfändet werden

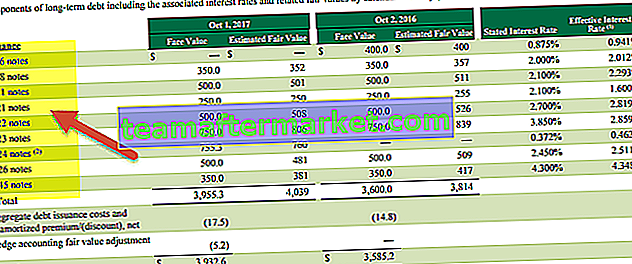

# 3 - Verpflichtungen aus langfristigen Mietverträgen

Leasingzahlungen sind die wichtigsten und häufigsten Ausgaben, die Unternehmen zu tragen haben, um ihren Vermögensbedarf zu decken. Solche Leasingzahlungen mussten gemäß IFRS und lokal allgemein akzeptablen Rechnungslegungspraktiken strukturiert und gestaltet werden. Darüber hinaus muss die Offenlegung auch auf der Grundlage der geltenden Vorschriften überprüft werden.

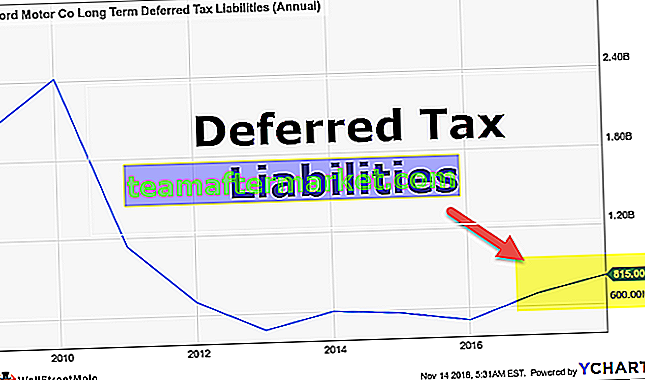

# 4 - Latente Steuerverbindlichkeiten

Latente Steuerverbindlichkeiten müssen erstellt werden, um die zeitlichen Unterschiede zwischen den Geschäftsbüchern und der Berechnung der Einkommensteuer auszugleichen. Die grundlegende Absicht ist, dass man nicht mehr Gewinn bei der Steuerberechnung beanspruchen kann, indem man verschiedene Rechnungslegungsmethoden anwendet und weniger Gewinn mitnimmt, um dies der betroffenen Abteilung mitzuteilen. Latente Steuerverbindlichkeiten zeigen, dass man im laufenden Jahr im Vergleich zu Geschäftsbüchern weniger Erträge ausgewiesen hat und die entstehenden Steuerverbindlichkeiten künftig mit diesen verrechnet werden.

# 5 - Bestimmungen

Gemäß dem Matching-Konzept der Rechnungslegungsgrundsätze müssen alle Aufwendungen und Erträge in dem Jahr erfasst werden, dem sie zugeordnet sind. Obwohl die Ausgaben des ersten Jahres im zweiten Jahr anfallen, müssen die Ausgaben des ersten Jahres die angestrebte Gewinn- und Verlustrechnung angemessen erreichen. Um diese Richtlinie zu erfüllen, wird daher ein Konzept mit der Bezeichnung Rückstellung akzeptiert, bei dem der dem Aufwand entsprechende Betrag auf das Verrechnungskonto überwiesen wird, das im nächsten Jahr rückgängig gemacht wird, sobald es tatsächlich anfällt. Die Rückstellungen können 1 Jahr, 5 Jahre oder sogar länger dauern.

# 6 - Derivative Verbindlichkeiten

Moderne Börsendaten sind sehr flexibel. Man kann die Transaktionen basierend auf ihren Bedürfnissen erstellen und arrangieren und die Gewinne basierend auf den Erkenntnissen für bestimmte zugrunde liegende Vermögenswerte erzielen. Das Hauptziel eines solchen derivativen Instruments besteht darin, sich gegen das Transaktionsrisiko abzusichern, mit dem sie in Zukunft konfrontiert sein werden. Bei einem derivativen Instrument bestehen volle Chancen auf Verlust oder Gewinn. Derivative Instrumente müssen an jedem Bilanzstichtag zum beizulegenden Zeitwert bewertet werden. Wenn also bei einer fairen Bewertung eine Markierung als negativ eingestuft wird, wird dies als derivative Verbindlichkeit betrachtet und muss dementsprechend in einer Bilanz ausgewiesen werden.

# 7 - Sonstige Verbindlichkeiten, die nach 12 Monaten fällig werden

In der Wirtschaft kann es verschiedene Arten von Verpflichtungen geben, die jedes Unternehmen bei Fälligkeit erfüllen muss. Darüber hinaus mussten solche Verpflichtungen strukturiert und auf der Grundlage der geltenden Finanzvorschriften in den Geschäftsbüchern erfasst werden.

Aus der obigen Liste der langfristigen Verbindlichkeiten können wir daraus schließen.

Langfristige Verbindlichkeiten = Langfristige Leasingverpflichtungen + Langfristige Kredite + Gesicherte / Unbesicherte Kredite + Rückstellungen + Latente Steuerverbindlichkeiten + Derivative Verbindlichkeiten + Sonstige Verbindlichkeiten, die nach 12 Monaten fällig werden.Beispiel für langfristige Verbindlichkeiten - Alphabet Inc.

Lassen Sie uns die Berechnung der langfristigen Verbindlichkeiten der bestehenden Unternehmen verstehen:

Alphabet Inc. hat langfristige Schulden in Höhe von 3969 Mio. USD, latente Einnahmen in Höhe von 340 Mio. USD, zu zahlende Ertragsteuern in Höhe von 12812 Mio. USD, latente Steuerverbindlichkeiten in Höhe von 430 Mio. USD und sonstige langfristige Verbindlichkeiten in Höhe von 3059 Mio. USD.

Berechnung der langfristigen Verbindlichkeiten Beispiel:

Langfristige Verbindlichkeiten = 3969 Mio. USD + 340 Mio. USD + 12812 Mio. USD + 430 Mio. USD 3059 Mio. USD

= $ 20610 Mn.

Daher hat Alphabet Inc. zum 31. Dezember 2018 langfristige Verbindlichkeiten in Höhe von 20610 Mio. USD.

Beispiel für langfristige Verbindlichkeiten - Amazon.com

Amazon.com, Inc. hat eine langfristige Verschuldung von 24743 Mio. USD, andere langfristige Verbindlichkeiten von 20975 Mio. USD zum 31. Dezember 2018.

Berechnung der langfristigen Verbindlichkeiten Beispiel:

Langfristige Verbindlichkeiten = 24743 Mio. USD + 20975 USD

= $ 45718 Mn

Daher hat Amazon.com, Inc zum 31. Dezember 2018 langfristige Verbindlichkeiten in Höhe von 45718 Mio. USD.

Beispiel für langfristige Verbindlichkeiten - BP Plc

BP (britisches Konzernunternehmen) hat derivative Verbindlichkeiten in Höhe von 5513 Mio. USD + Rückstellungen, jedoch nicht in Höhe von 469 Mio. USD + Finanzschulden in Höhe von 51666 Mio. USD + latente Steuerverbindlichkeiten in Höhe von 7238 Mio. USD + Rückstellungen in Höhe von 20412 Mio. USD, Pläne für leistungsorientierte Verpflichtungen von 8875 Mio. USD + Sonstige Verbindlichkeiten in Höhe von 13946 Mio. USD zum 31. Dezember 2017.

Berechnung der langfristigen Verbindlichkeiten Beispiel:

Langfristige Verbindlichkeiten = 5513 Mio. USD + 469 Mio. USD + 51666 Mio. USD + 7238 Mio. USD + 20412 Mio. USD + 8875 Mio. USD + 13946 Mio. USD

= $ 108119 Mn

Daher hat BP zum 31. Dezember 2017 langfristige Verbindlichkeiten in Höhe von 108119 Mio. USD.

Fazit

Langfristige Verbindlichkeiten zeigen die tatsächliche Belastung des Unternehmens, und ein Ausfall kann zur Schließung des Geschäfts führen. Daher ist es immer notwendig, die Faktoren zu überprüfen, mit denen sie solche Verpflichtungen erfüllen und sich gegen Insolvenz absichern können. Außerdem ist die Offenlegung aller langfristigen Verbindlichkeiten in dem vorgeschriebenen Format sehr wichtig, und der Standard gibt eine Bewertung gemäß den Richtlinien.