Top 3 Arten von Inventar

Die drei Arten von Lagerbeständen sind der direkte Materialbestand, der unfertige Bestand und der Fertigwarenbestand, wobei der direkte Materialbestand den Rohstoffbestand umfasst, den das Unternehmen für seine Verwendung in der Produktion gekauft hat. Der Bestand an unfertigen Erzeugnissen sind die Kosten, die für die teilweise fertiggestellten Waren angefallen sind, und der Bestand an fertigen Waren ist der Bestand, der alle Produktionsstufen abgeschlossen hat und jetzt zum Verkauf angeboten wird.

Vorräte sind die kurzfristigen Vermögenswerte, die in naher Zukunft in die Endprodukte eines zum Verkauf stehenden Unternehmens umgewandelt wurden oder werden. Mit anderen Worten, der Lagerbestand stellt Fertigwaren oder Waren in verschiedenen Produktionsstadien dar, die ein Unternehmen in seinen Räumlichkeiten oder an Standorten Dritter aufbewahrt, wobei die Eigentumsanteile bis zum Verkauf der Waren erhalten bleiben. Die drei wichtigsten Arten von Beständen sind die Rohstoffe, der Bestand an unfertigen Erzeugnissen (WIP) und die fertigen Waren.

Schauen Sie sich die Bestandsaufteilung von Colgate für 2016 und 2015 an. Es sind drei Arten von Beständen aufgeführt: Rohstoffe und Vorräte, unfertige Erzeugnisse und Fertigwaren. Beachten Sie auch, dass der Großteil des Colgate-Inventars aus dem Fertigwarenbestand besteht.

Es folgen die verschiedenen Arten von Inventar:

# 1 - Rohstoffinventar:

Rohstoffe sind die Grundmaterialien, die ein Fertigungsunternehmen von seinen Lieferanten kauft und die von diesen verwendet werden, um sie durch Anwendung einer Reihe von Herstellungsverfahren in Endprodukte umzuwandeln. Beispielsweise ist Aluminiumschrott der Rohstoff für ein Unternehmen, das Aluminiumbarren herstellt. Mehl ist der Rohstoff für ein Unternehmen, das Brot oder Pizza herstellt. Ebenso sind Metallteile und Barren die Rohstoffe, die von einem Unternehmen gekauft werden, das Autos herstellt, und Rohöl ist der Rohstoff für eine Ölraffinerie.

Es ist weit verbreitet und leicht zu beobachten, dass die Endprodukte eines Unternehmens als Rohstoffe für ein anderes Unternehmen gekauft werden. Beispielsweise produzieren viele Ölbohrunternehmen Rohöl als Endprodukt. Andererseits wird von Ölraffinerieunternehmen das gleiche Rohöl als Rohstoff für die Herstellung ihrer Endprodukte gekauft, dh Benzin, Kerosin, Paraffin usw.

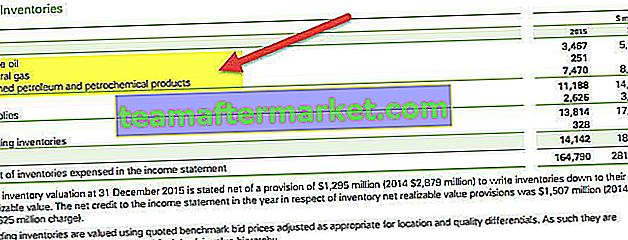

Quelle: BP-Jahresberichte

Wie aus dem BP-Jahresbericht hervorgeht, sind Rohöl und Erdgas die Rohstoffbestände, die in den Arten der Bestandsklassifizierung enthalten sind.

Es ist wichtig, den Rohstoffbestand zu optimieren. Dies liegt daran, dass ein Unternehmen, das zu viel Rohstoffbestand auf Lager hat, höhere Transportkosten verursacht und auch die unerwünschte Möglichkeit besteht, dass der Bestand veraltet ist. Beispielsweise können in der Pharma- oder Lebensmittelindustrie die Rohstoffe verderblich sein. Wenn sie nicht innerhalb einer festgelegten Frist verwendet werden, können sie abgelaufen sein und nicht in der Produktion verwendet werden. Andererseits muss ein Unternehmen jederzeit über einen bestimmten Mindestbestand verfügen, um den Produktionsmengen gerecht zu werden, die meist dem Trend der Marktnachfrage folgen. Daher ist die Optimierung des Rohstoffbestands von wesentlicher Bedeutung.

# 2 - WIP-Inventar (Work in Progress)

Der Bestand an unfertigen Erzeugnissen kann auch als Halbzeug bezeichnet werden. Sie sind die Rohstoffe, die aus dem Rohstofflager entnommen wurden und nun den Prozess ihrer Umwandlung in die Endprodukte durchlaufen. Dies sind die teilweise verarbeiteten Rohstoffe, die in der Produktion liegen. Und sie haben auch noch nicht das Stadium erreicht, in dem sie in das Endprodukt umgewandelt wurden.

Das Ausmaß der Bestandsaufnahme während der laufenden Arbeiten ist umso geringer, je besser. Es ist verständlich, da das in Bearbeitung befindliche Inventar erst dann von Nutzen ist, wenn es in das Endprodukt umgewandelt wird. Es kann zu einem bestimmten Preis verkauft werden, kann jedoch nicht verkauft werden, um Einnahmen für das Kerngeschäft des Unternehmens zu erzielen. In schlanken Fertigungssystemen wird das Inventar der laufenden Arbeiten als Abfall betrachtet.

Es ist daher äußerst wünschenswert, dass das Inventarvolumen, das in Form von laufenden Arbeiten liegt, minimiert wird und die Zeit für die Umwandlung in das endgültige Inventar ebenfalls minimiert wird, damit der gesperrte Wert so schnell freigegeben werden kann wie möglich. Die Idee ist, dass dieses Kapital, das in Form von Beständen an unfertigen Erzeugnissen gebunden ist, ansonsten woanders investiert werden kann, um viel bessere Renditen zu erzielen.

# 3 - Fertigwarenbestand:

Fertigerzeugnisse sind in der Tat die Endprodukte, die nach Anwendung der Herstellungsverfahren auf die Rohstoffe und die oben im Artikel erörterten Halbfabrikate erhalten werden. Sie sind verkaufsfähig und ihr Verkauf trägt voll zum Umsatz aus den Kerngeschäften des Unternehmens bei.

In Bezug auf den Bestand an Fertigwaren gibt es zwei Arten von Branchen, die wir betrachten müssen. Zuerst würden wir die Industrien nehmen, in denen die fertigen Waren in Massenproduktion hergestellt werden, und der Verkauf erfolgt nach der Produktion. Beispiele für solche Industrien sind die FMCG-Industrie und die Ölindustrie. Für ein Unternehmen in einer solchen Branche besteht der richtige Ansatz darin, den Fertigwarenbestand ähnlich wie den Rohstoffbestand zu halten, dh auf einem optimierten Niveau gemäß der Nachfrage auf dem Markt.

Quelle: Autonews.com

Ford reduziert seinen Fertigwarenbestand durch Reduzierung der Produktion. Wie oben erwähnt, hatte Ford im Februar nur 78 Tage im Vergleich zu 97 Tagen im Januar.

Die andere Art von Industrie ist eine, in der die Waren auf Anfrage hergestellt werden, dh der Auftrag wird zuerst empfangen und dann beginnt die Produktion. Ein Beispiel für solche Branchen ist die Investitionsgüterindustrie und die kundenspezifische Warenindustrie. Für ein Unternehmen in einer solchen Branche ist es weder notwendig noch ratsam, einen Bestand an Fertigwaren zu führen, da die auf Lager gehaltenen Fertigwaren möglicherweise nie verkauft werden, selbst wenn sie die geringste Abweichung von den Spezifikationen der neuen Bestellungen aus dem Kunden. Daher erhalten sie möglicherweise nie eine Rendite für ihre Investition in die Fertigstellung der fertigen Waren.

Andere Arten von Inventar:

Es gibt zwei weitere wichtige Arten von Inventar, nämlich Verpackungsmaterial Inventar und MRO (Wartung, Reparatur und Betrieb) liefert Inventar .

Wie der Name schon sagt, ist das Verpackungsinventar das Inventar der Materialien, die das Unternehmen zum Verpacken der Waren verwendet. Innerhalb dieser Kategorie gibt es das sogenannte Primärverpackungsinventar und das Sekundärverpackungsinventar. Primärverpackung ist etwas, ohne das die Ware nicht verwendet werden kann. Zum Beispiel ist das Röhrchen einer Salbe ihre Primärpackung.

Sekundärverpackung wird verwendet, um die Waren so zu verpacken, dass sie während der Handhabung, des Transports usw. nicht beschädigt werden, oder um die Waren für die Kunden attraktiver erscheinen zu lassen. Zum Beispiel ist der Karton, der zum Verpacken des Röhrchens einer Salbe verwendet wird, seine Sekundärverpackung.

MRO-Lieferungen oder einfach Lieferungen oder Verbrauchsmaterialien sind solche Materialien, die in den Produktionsprozessen verbraucht werden, aber keinen Teil der fertigen Ware oder einen winzigen Teil der fertigen Ware bilden. Sie sind eine Art Trägermaterial für den Produktionsprozess. Zu den Wartungs- und Reparaturmaterialien gehören Schmieröl, Kühlmittel, Schrauben, Muttern usw., die bei der Herstellung verschiedener Maschinen und Maschinenkomponenten verwendet werden. Zu den Betriebsmitteln gehören Schreibwaren und Büromaterial, die von einem Unternehmen verwendet werden.

Andere Artikel, die Ihnen gefallen könnten

- Endbestand

- Zinsdeckungsgrad

- Forderungen

- Eigenkapitalerklärung

- Schrumpfformel

Fazit

Vorräte sind die Vermögenswerte, die in die Endprodukte eines Unternehmens umgewandelt wurden. Es gibt drei Haupttypen: Rohstoffe, unfertige Erzeugnisse und Fertigwaren. Die Bestandsverwaltung erfordert einen optimalen Bestand, der durch die Erstellung eines Bestandseinkaufsplans gemäß der vom Unternehmen verfolgten Strategie aufrechterhalten werden kann.