Was ist die Konvexität einer Anleihe?

Die Konvexität einer Anleihe ist ein Maß, das die Beziehung zwischen dem Anleihepreis und der Anleiherendite zeigt, dh die Änderung der Laufzeit der Anleihe aufgrund einer Änderung des Zinssatzes, die einem Risikomanagementinstrument bei der Messung und Verwaltung des Portfolios hilft Zinsrisiko und Risiko des Erwartungsverlusts

Erläuterung

Wie wir wissen, stehen der Anleihepreis und die Rendite in umgekehrter Beziehung, dh wenn die Rendite steigt, sinkt der Preis. Diese Beziehung ist jedoch keine gerade Linie, sondern eine konvexe Kurve. Die Konvexität misst die Krümmung in dieser Beziehung, dh wie sich die Duration mit einer Änderung der Rendite der Bindung ändert.

Die Laufzeit einer Anleihe ist die lineare Beziehung zwischen dem Anleihepreis und den Zinssätzen, wobei mit steigenden Zinssätzen der Anleihepreis sinkt. Einfach ausgedrückt bedeutet eine höhere Duration, dass der Anleihepreis empfindlicher auf Zinsänderungen reagiert. Bei einer kleinen und plötzlichen Änderung der Anleihe ist die Renditedauer ein gutes Maß für die Sensitivität des Anleihepreises. Bei größeren Ertragsänderungen ist das Durationsmaß jedoch nicht wirksam, da die Beziehung nicht linear und eine Kurve ist. Es gibt vier verschiedene Arten von Duration-Kennzahlen: Macaulay's Duration, Modified Duration, Effective Duration und Key Rate Duration, die alle messen, wie lange es dauert, bis sich der Preis der Anleihe durch die internen Cashflows auszahlt. Sie unterscheiden sich darin, wie sie mit Zinsänderungen, eingebetteten Anleihenoptionen und Optionen zur Rückzahlung von Anleihen umgehen. Sie jedochBerücksichtigen Sie nicht die nichtlineare Beziehung zwischen Preis und Rendite.

Die Konvexität misst die Empfindlichkeit der Laufzeit der Anleihe gegenüber der Rendite. Die Konvexität ist ein gutes Maß für Änderungen des Anleihepreises mit größeren Schwankungen der Zinssätze. Mathematisch gesehen ist Konvexität die zweite Ableitung der Formel für die Änderung der Anleihepreise mit einer Änderung der Zinssätze und eine erste Ableitung der Durationsgleichung.

Bindungskonvexitätsformel

Beispiel für die Berechnung der Konvexität

Für eine Anleihe mit einem Nennwert von USD 1.000 mit einem halbjährlichen Kupon von 8,0% und einer Rendite von 10% und 6 Jahren bis zur Fälligkeit und einem Barpreis von 911,37 beträgt die Duration 4,82 Jahre, die modifizierte Duration 4,59 und die Berechnung für Konvexität wäre:

Jährliche Konvexität: Halbjährliche Konvexität / 4 = 26.2643 Halbjährliche Konvexität: 105.0573

Im obigen Beispiel kann eine Konvexität von 26,2643 verwendet werden, um die Preisänderung für eine Änderung der Rendite um 1% vorherzusagen:

Wenn die einzige geänderte Dauer verwendet wird:

Preisänderung = - Geänderte Dauer * Ertragsänderung

Preisänderung für 1% Ertragssteigerung = (- 4,59 * 1%) = -4,59%

Der Preis würde also um 41,83 sinken

Um der konvexen Form des Diagramms Rechnung zu tragen, ändert sich die Änderung der Preisformel in:

Preisänderung = [ - Geänderte Dauer * Ertragsänderung ] + [ 1/2 * Konvexität * (Ertragsänderung) 2 ]

Preisänderung für 1% Ertragssteigerung = [ -4,59 * 1% ] + [1/2 * 26,2643 * 1%] = -4,46%

Der Preis würde also nur um 40,64 statt um 41,83 sinken

Dies zeigt, wie sich bei gleicher Ertragssteigerung von 1% der prognostizierte Preisverfall ändert, wenn die einzige Dauer verwendet wird, während auch die Konvexität der Preisrenditekurve angepasst wird.

Der Preis bei einer Renditeerhöhung von 1%, wie durch die modifizierte Duration vorhergesagt, beträgt 869,54 und wie unter Verwendung der modifizierten Duration und Konvexität der Anleihe vorhergesagt 870,74. Diese Differenz von 1,12 bei der Preisänderung ist darauf zurückzuführen, dass die Preisrenditekurve nicht linear ist, wie von der Durationsformel angenommen.

Konvexitätsnäherungsformel

Wie aus der Konvexitätsberechnung hervorgeht, kann dies recht langwierig und langwierig sein, insbesondere wenn die Anleihe langfristig ist und zahlreiche Cashflows aufweist. Die Formel für die Konvexitätsnäherung lautet wie folgt:

Konvexität und Risikomanagement

Wie aus der Formel ersichtlich ist, ist die Konvexität eine Funktion des Anleihepreises, des YTM (Yield to Maturity), der Time to Maturity und der Summe der Cashflows. Die Anzahl der Kuponflüsse (Cashflows) verändert die Duration und damit die Konvexität der Anleihe. Die Laufzeit einer Nullanleihe entspricht ihrer Restlaufzeit. Da jedoch immer noch ein konvexes Verhältnis zwischen Preis und Rendite besteht, weisen Nullkuponanleihen die höchste Konvexität auf und ihre Preise reagieren am empfindlichsten auf Änderungen der Rendite.

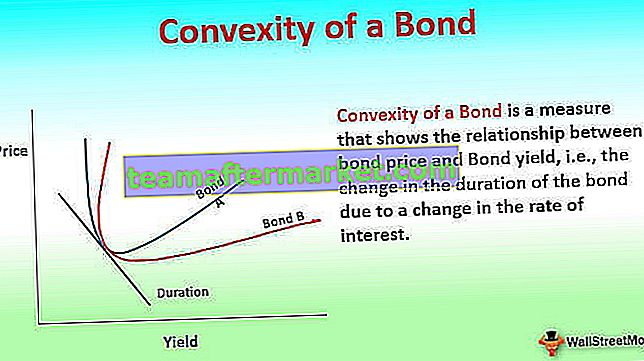

In der obigen Grafik ist Anleihe A konvexer als Anleihe B, obwohl beide die gleiche Laufzeit haben und daher Anleihe A weniger von Zinsänderungen betroffen ist.

Konvexität ist ein Risikomanagementinstrument, mit dem definiert wird, wie riskant eine Anleihe ist, je konvexer die Anleihe ist, desto höher ist ihre Preissensitivität gegenüber Zinsbewegungen. Eine Anleihe mit einer höheren Konvexität hat eine größere Preisänderung, wenn der Zinssatz fällt, als eine Anleihe mit einer niedrigeren Konvexität. Wenn zwei ähnliche Anleihen für Anlagen mit ähnlicher Rendite und Laufzeit bewertet werden, wird daher diejenige mit höherer Konvexität in stabilen oder fallenden Zinsszenarien bevorzugt, da die Preisänderung größer ist. In einem Szenario mit fallenden Zinssätzen wäre wiederum eine höhere Konvexität besser, da der Preisverlust für eine Erhöhung der Zinssätze geringer wäre.

Positive und negative Konvexität

Konvexität kann positiv oder negativ sein. Eine Anleihe weist eine positive Konvexität auf, wenn die Rendite und die Dauer der Anleihe zusammen zunehmen oder abnehmen, dh sie haben eine positive Korrelation. Die Zinsstrukturkurve hierfür bewegt sich typischerweise nach oben. Dieser Typ gilt für eine Anleihe ohne Call-Option oder Vorauszahlungsoption. Anleihen haben eine negative Konvexität, wenn die Rendite steigt und die Duration abnimmt, dh es besteht eine negative Korrelation zwischen Rendite und Duration und die Zinsstrukturkurve bewegt sich nach unten. Hierbei handelt es sich in der Regel um Anleihen mit Call-Optionen, hypothekenbesicherte Wertpapiere und Anleihen mit Rückzahlungsoption. Wenn für die Anleihe mit Vorauszahlung oder Call-Option eine Prämie für den vorzeitigen Ausstieg zu zahlen ist, kann sich die Konvexität positiv entwickeln.

Die Couponzahlungen und die Periodizität der Zahlungen der Anleihe tragen zur Konvexität der Anleihe bei. Wenn während der Laufzeit der Anleihe mehr periodische Kuponzahlungen erfolgen, ist die Konvexität höher, wodurch sie immuner gegen Zinsrisiken ist, da die regelmäßigen Zahlungen dazu beitragen, die Auswirkungen der Änderung der Marktzinssätze zu negieren. Wenn es eine Pauschalzahlung gibt, ist die Konvexität am geringsten, was die Investition riskanter macht.

Konvexität eines Anleihenportfolios

Bei einem Anleihenportfolio würde die Konvexität das Risiko aller zusammengesetzten Anleihen messen und ist der gewichtete Durchschnitt der einzelnen Anleihen ohne Anleihen oder der Marktwert der als Gewichtung verwendeten Anleihen.

Obwohl Convexity die nichtlineare Form der Preis-Rendite-Kurve berücksichtigt und die Vorhersage für Preisänderungen berücksichtigt, bleibt noch ein Fehler übrig, da es sich nur um die zweite Ableitung der Preis-Rendite-Gleichung handelt. Um einen genaueren Preis für eine Änderung der Rendite zu erhalten, würde das Hinzufügen des nächsten Derivats einen Preis ergeben, der dem tatsächlichen Preis der Anleihe viel näher kommt. Bei ausgeklügelten Computermodellen, die Preise vorhersagen, ist die Konvexität heute eher ein Maß für das Risiko der Anleihe oder des Anleihenportfolios. Konvexer ist die Anleihe oder das Anleihenportfolio weniger riskant, da die Preisänderung für eine Zinssenkung geringer ist. Eine konvexere Anleihe hätte also eine geringere Rendite als die Marktpreise bei geringerem Risiko.

Zinsrisiko und Konvexität

Die Risikomessung für eine Anleihe birgt eine Reihe von Risiken. Dazu gehören unter anderem:

- Marktrisiko, dass sich der Marktzins unrentabel ändert

- Das Vorauszahlungsrisiko der Anleihe wird vor dem Fälligkeitsdatum zurückgezahlt, wodurch die Zahlungsströme gestört werden

- Das Ausfallrisiko des Anleiheemittenten würde weder die Zinsen noch den Kapitalbetrag zahlen

Das Zinsrisiko ist ein universelles Risiko für alle Anleihegläubiger, da jede Erhöhung des Zinssatzes die Preise senken und jede Senkung des Zinssatzes den Preis der Anleihe erhöhen würde. Dieses Zinsrisiko wird anhand der modifizierten Duration gemessen und durch die Konvexität weiter verfeinert. Die Konvexität ist ein Maß für das Systemrisiko, da sie den Effekt einer Änderung des Wertes des Anleihenportfolios mit einer größeren Änderung des Marktzinses misst, während eine modifizierte Duration ausreicht, um kleinere Änderungen der Zinssätze vorherzusagen.

Wie bereits erwähnt, ist die Konvexität für reguläre Anleihen positiv, für Anleihen mit Optionen wie kündbaren Anleihen und hypothekenbesicherten Wertpapieren (mit Vorauszahlungsoption) weisen die Anleihen jedoch eine negative Konvexität bei niedrigeren Zinssätzen auf, wenn das Vorauszahlungsrisiko steigt. Bei solchen Anleihen mit negativer Konvexität steigen die Preise bei sinkenden Zinssätzen nicht wesentlich, da sich die Cashflows aufgrund von Vorauszahlung und vorzeitigen Kündigungen ändern.

Mit zunehmender Streuung des Cashflows steigt die Konvexität mit zunehmendem Zinsrisiko, wobei mehr Lücken zwischen den Cashflows bestehen. Konvexität als Maß ist daher nützlicher, wenn die Coupons weiter verteilt und von geringerem Wert sind. Wenn wir eine Nullkuponanleihe und ein Portfolio von Nullkuponanleihen haben, ist die Konvexität wie folgt:

- Die Laufzeit der Nullkuponanleihe entspricht ihrer Laufzeit (da es nur einen Cashflow gibt) und damit ist ihre Konvexität sehr hoch

- Die Laufzeit des Nullkupon-Anleihenportfolios kann durch Variation des Nominal- und Fälligkeitswerts der Nullkupon-Anleihen innerhalb des Portfolios an die einer einzelnen Nullkupon-Anleihe angepasst werden. Die Konvexität dieses Portfolios ist jedoch höher als bei der einzelnen Nullkuponanleihe. Dies liegt daran, dass die Zahlungsströme der Anleihen im Portfolio stärker verteilt sind als die einer einzelnen Nullkuponanleihe.

Die Konvexität von Anleihen mit einer Put-Option ist positiv, während die einer Anleihe mit einer Call-Option negativ ist. Dies liegt daran, dass Sie, wenn eine Put-Option im Geld ist, die Anleihe setzen können, wenn der Markt fällt, oder wenn der Markt steigt, alle Cashflows erhalten. Dies macht die Konvexität jedoch positiv, oder eine Anleihe mit Call-Option würde der Emittent die Anleihe kündigen, wenn der Marktzins sinkt und wenn der Marktzins steigt, würde der Cashflow erhalten bleiben. Aufgrund der möglichen Änderung der Zahlungsströme ist die Konvexität der Anleihe bei sinkenden Zinssätzen negativ.

Die gemessene Konvexität der Anleihe, wenn keine Änderung der zukünftigen Zahlungsströme zu erwarten ist, wird als modifizierte Konvexität bezeichnet. Wenn Änderungen in den zukünftigen Zahlungsströmen erwartet werden, ist die gemessene Konvexität die effektive Konvexität.

Fazit

Konvexität entsteht aufgrund der Form der Preis-Rendite-Kurve. Wenn das Marktrenditendiagramm flach wäre und alle Preisverschiebungen parallele Verschiebungen wären, wäre das Portfolio umso konvexer, je besser es sich entwickeln würde und es keinen Platz für Arbitrage gäbe. Da das Zinsdiagramm für langfristige Anleihen jedoch gekrümmt ist, ist die Kursrenditekurve buckelförmig, um die geringere Konvexität im letzteren Zeitraum zu berücksichtigen.

Schließlich ist die Konvexität ein Maß für die Anleihe oder die Zinssensitivität des Portfolios und sollte zur Bewertung der Anlage auf der Grundlage des Risikoprofils des Anlegers verwendet werden.