Nostro Account Bedeutung

Das Nostro-Konto ist das Konto, das eine Bank eines Landes bei der Bank eines anderen Landes in der Fremdwährung führt, und es hilft der Bank, die das Konto bei der Bank eines anderen Landes hat, den Umtausch- und Handelsprozess für das Ausland zu vereinfachen Währungen.

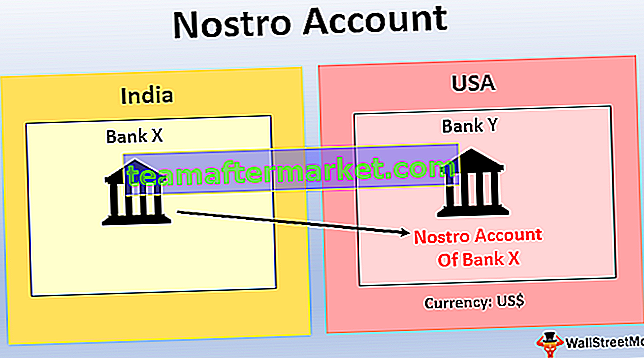

In einfachen Worten bezieht es sich auf das ausländische Bankkonto, das über die inländische Bank im jeweiligen Land der gewünschten Währung eingerichtet wurde. Beispielsweise unterhält die Bank X in Indien ein Konto bei der Bank in Y in den USA in ihrer Heimatwährung, dh "Dollar". Eine Bank eröffnet in der Regel ein Nostro-Konto bei einer anderen Bank im Ausland, wo regelmäßig eine große Anzahl von Devisentransaktionen stattfindet. Diese Konten werden nicht in Ländern eröffnet, die auf der eingeschränkten Liste stehen oder in denen nur eine minimale Anzahl von Devisentransaktionen stattfindet. Alternativ wird es für andere Banken als Vostro-Konto betrachtet, dh als Ihr Konto in unseren Geschäftsbüchern .

Beispiele

Beispiel 1

Die State Bank of India eröffnet ein Konto bei der Bank of America in New York. Es wird als Nostro-Konto für die State Bank of India bezeichnet.

Beispiel 2

Angenommen, die Bank A in den USA muss 1,00.000 Euro von der Bank B in Großbritannien kaufen. Am Abrechnungstag überweist die Bank b 1,00.000 Euro auf das Nostro-Konto der Bank A in Großbritannien. Eine Bank muss jedoch Dollar für die Transaktionen bezahlen. Daher wird die Bank A den erforderlichen Betrag in Dollar auf das Nostro-Konto der Bank b in den Vereinigten Staaten von Amerika überweisen. Es findet also kein Geldwechsel von einem Land in ein anderes statt. Die Transaktion wird jedoch reibungslos ausgeführt.

Beispiel 3

Angenommen, eine Person, Herr A, möchte 1,00.000 USD an eine andere Person, Herrn B., in den USA überweisen. In diesem Fall wird sich Herr A an seine Heimatbank wenden und sie bitten, ein Nostro-Konto bei der Korrespondenzbank in den USA zu eröffnen. Jetzt zahlt Herr A ~ 65,00.000 ($ 1 = rs 65) an die inländische Bank auf dem Nostro-Konto von Herrn B, und die Heimatbank zahlt der entsprechenden Bank in den USA $ 1,00.000 auf ihr Vostro-Konto. Von diesem Konto aus zahlt die Korrespondenzbank 1,00.000 USD auf das persönliche Konto von Herrn B. Auf diese Weise gibt es tatsächlich keine Bewegung von Geldern von einem Land in ein anderes. Trotzdem laufen die Transaktionen ab und beide Parteien sind zufrieden. MrB bekommt sein Geld und Mr. A zahlt seine Verpflichtungen.

Vorteile

Es ist für denjenigen, der sich um das gesamte finanzielle Rahmenwort des Unternehmens oder der Regierung kümmert. Im Folgenden sind einige der Vorteile aufgeführt:

- Sie können das Geld in Ihrer Heimatwährung an einen Dritten zahlen, ohne ein Wechselkursrisiko einzugehen.

- Einfach zu bedienen, da es sich lediglich um eine Überweisung von Geldern von einem Konto auf ein anderes in derselben Bank handelt.

- Ermöglicht das Halten von Geldern in Fremdwährung.

- Reduziert das übermäßige Wechselkursschwankungsrisiko, da Geld direkt an die andere Partei ausgegeben wird, ohne physisch dort gewesen zu sein.

Nachteile

Im Folgenden sind einige der Nachteile aufgeführt:

- Ein geringerer Zinssatz im Vergleich zu Spar- oder Girokonten.

- Im Allgemeinen teurer, da es sich um eine von der Heimatbank bereitgestellte Möglichkeit handelt, Devisentransaktionen reibungslos durchzuführen.

- Strenge Vorschriften und Gesetze für den Betrieb des Nostro-Kontos durch die Bundesbank;

- Offen für Cyberangriffe, die bei Hacking einen enormen Einfluss auf die Barreserven der Bank haben können.

Wichtige Punkte

- Die inländischen Banken werden häufig als Depotbanken eingesetzt, um die Geschäfte der Bank in Bezug auf Devisentransaktionen zu verwalten.

- Eine Bank erfasst das Nostro-Guthaben auf dem Konto als Sollguthaben bei anderen Banken und wird daher als Vermögen der Bank in der Bilanz erfasst.

- Es wird von der Bank in den Ländern eröffnet, in denen die physische Präsenz der Bank gering ist, und es wäre schwierig, täglich zu kommunizieren. Um dieses Unbehagen zu vermeiden, eröffnet eine Bank ein Nostro-Konto bei einer anderen Bank im Ausland in Fremdwährung, um Flexibilität und reibungslose Abläufe zu gewährleisten.

- Da dies eine zusätzliche und spezialisierte Einrichtung ist, die die Banken ihren Kunden zur Verfügung stellen, sind die Kosten sehr hoch und werden als Geschäftsausgaben im Jahresabschluss berücksichtigt, da diese für die Ausführung von Devisentransaktionen verwendet wurden.

Fazit

Das Nostro-Konto ist eine der wichtigsten und wichtigsten Möglichkeiten, die die Banken den Kunden bieten, um ihre Devisentransaktionen reibungslos und problemlos durchzuführen. In der heutigen Zeit sind Nostro- und Vostro-Konten die wesentlichen Bestandteile des Finanzsystems, da sie bei der Ausführung großer Devisentransaktionen helfen, ohne in anderen Ländern physisch präsent zu sein.

Es handelt sich um einen spezialisierten Service der Bundesbank zur Förderung des internationalen Handels und der Finanztransaktionen, um das künftige Geschäftswachstum mit einfachen Abwicklungs- und Zahlungsmechanismen voranzutreiben. Diese Konten enthalten bestimmte Regeln und Vorschriften, und die Rücksendungen müssen zu den genannten Fälligkeitsterminen bei den gesetzlichen Stellen eingereicht werden.