Formel zur Berechnung der Herstellungskosten (COGM)

Die Herstellungskostenformel berechnet den Wert des Gesamtbestands, den das Unternehmen während des Zeitraums hergestellt hat, und derselbe ist für den Verkaufszweck bereit. Er ist die Summe der gesamten Herstellungskosten und des Werts des Bestands an unfertigen Erzeugnissen zu Beginn und wird dann abgezogen Endwert des Warenbestandes aus dem Ergebnis.

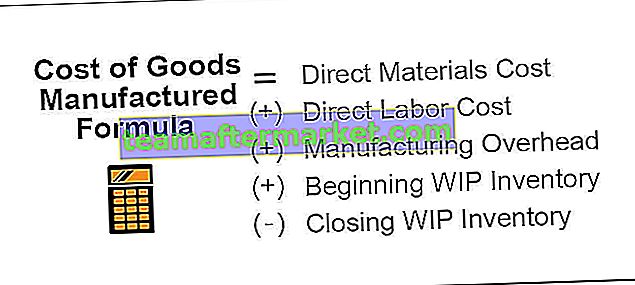

Die Kosten der hergestellten Formel werden wie folgt dargestellt:

Herstellungskosten = Direkte Materialkosten

(+) Direkte Arbeitskosten

(+) Fertigungsgemeinkosten

(+) Beginn des WIP-Inventars

(-) Schließen des WIP-Inventars

Erläuterung

Die Herstellungskosten können berechnet werden, indem die Gesamtkosten der Herstellung summiert werden. Dies umfasst alle direkten Arbeitskosten, direkten Materialkosten und Gemeinkosten anderer Fabriken. zum Eröffnungsbestand in Arbeit und dann zum Abzug des Endbestands im Prozessbestand. Dies ist nichts anderes als das Kostenblatt des Unternehmens und beinhaltet auch die Selbstkosten. Das Addieren des gesamten Inventars der hergestellten Bühne und aller direkten Kosten summiert sich zu den Kosten der hergestellten Ware, und wenn man diese durch die Anzahl der produzierten Einheiten dividiert, ergeben sich die Kosten der hergestellten Waren.

Beispiele

Sie können diese Excel-Vorlage für die Herstellungskosten der Formel hier herunterladen - Excel-Vorlage für die Herstellungskosten der FormelBeispiel 1

PQR Ltd. hat die folgenden Details aus seiner Produktionsabteilung erstellt. Sie müssen die Kosten der hergestellten Waren berechnen.

Lösung

Daher ist die Berechnung der Kosten der hergestellten Waren wie folgt:

- = 8,00,000 + 12,00,000 + 22,00,000 +6,00,000 - 4,80,000

Die Herstellungskosten betragen -

- Herstellungskosten = 43,20,000

Beispiel 2

Herr W. hat in der FEW-Fertigung gearbeitet, und er wurde gebeten, daran zu arbeiten, das Kostenblatt des Produkts „FMG“ zu erstellen und es in der nächsten Sitzung vorzustellen. Die folgenden Details wurden von der Produktionsabteilung erhalten.

Basierend auf den oben genannten Informationen müssen Sie die Kosten der hergestellten Waren berechnen.

Lösung

Hier erhalten wir nicht direkt Material- und Arbeitskosten. Wir müssen das gleiche zuerst berechnen.

Wir müssen nur die Kosten pro Einheit mit der Anzahl der Einheiten wie folgt multiplizieren:

Berechnung der Material- und Arbeitskosten

- Materialkosten = 250 x 500

- = 125.000

- Arbeitskosten = 200 x 500

- = 100.000

Daher ist die Berechnung der Kosten der hergestellten Waren wie folgt:

- = 125.000 + 100.000 + 250.000 + 79.000 - 63.200

Die Herstellungskosten betragen -

Daher werden die Herstellungskosten 490.800 betragen.

Beispiel 3

Die Starc-Industrie hat begonnen, ein neues Produkt namens "Avenger Sword" herzustellen. Es wird während des Krieges verwendet und ist so konzipiert, dass es sowohl als Schwert als auch als Schild verwendet werden kann. Als gemeinnützige Organisation sind sie jedoch nicht besorgt über die Preisgestaltung. Um die Produktion fortzusetzen, müssen sie jedoch zumindest die Kosten decken. Daher hat das Management der Starc-Industrie die Produktionsabteilung gebeten, die Kosten für die Herstellung des neu erfundenen Produkts „Avenger Sword“ zu übernehmen.

Nachfolgend finden Sie die Details der Produktionsabteilung:

Die obigen Angaben sind in US-Dollar und in Tausenden angegeben. Sie müssen die Herstellungskosten und auch die Stückkosten berechnen.

Lösung

Hier erhalten wir nicht direkt Material- und Arbeitskosten. Wir müssen dasselbe zuerst berechnen.

Wir müssen nur die Kosten pro Einheit mit der Anzahl der Einheiten wie folgt multiplizieren:

Berechnung der Material- und Arbeitskosten

- Materialkosten = 491.250 x 100 = 49.125.000

- Arbeitskosten = 378.000 x 100 = 37.800.000

Daher ist die Berechnung der Kosten der hergestellten Waren wie folgt:

= 49.125.000 + 37.800.000 + 4,37,50.000 + 2,98,62,000 - 2,38,89,600

Die Herstellungskosten betragen -

- Herstellungskosten = 13,66,47,400

Daher betragen die Herstellungskosten 13,66,47,400 und pro Einheit 1,366,474, wenn sie durch 100 geteilt werden.

Relevanz und Verwendung

Das Fertigungskonto oder die COGM-Formel können für folgende Zwecke berechnet werden:

- Es hilft bei der Festlegung einer angemessenen Klassifizierung der Kostenelemente im Detail.

- Dies hilft dem Management auch bei der Abstimmung der Finanzunterlagen mit den Kalkulationsunterlagen.

- Darüber hinaus dient diese Erklärung auch als Grundlage für den Vergleich der Produktionsabläufe von Jahr zu Jahr.

- All dies ermöglicht es dem Unternehmen auch, seine Ressourcenauslastungsplanung, Produktpreisstrategie, Volumenproduktionsplanung usw. richtig zu planen.

- Wenn die Unternehmen über Programme wie einen Gewinnbeteiligungsplan verfügen und in Kraft sind, kann dies ihnen auch dabei helfen, die Produktionsmenge zusammen mit Gewinnbeteiligungsprämien festzulegen.