Klassifizierungen von Bilanzpositionen

Die Posten, die im Allgemeinen in der gesamten Bilanz enthalten sind, umfassen Vermögenswerte wie Bargeld, Vorräte, Forderungen, Investitionen, Rechnungsabgrenzungsposten und Anlagevermögen; Verbindlichkeiten wie langfristige Schulden, kurzfristige Schulden, Verbindlichkeiten aus Lieferungen und Leistungen, Wertberichtigung für zweifelhafte Forderungen, Rückstellungen und Verbindlichkeiten aus Verbindlichkeiten; und das eigenkapitalähnliche Grundkapital, die Kapitalrücklage und die Gewinnrücklagen der Anteilinhaber.

Die häufigsten Bilanzpositionen sind unten aufgeführt -

- Zahlungsmittel und Äquivalente (Umlaufvermögen)

- Wertpapiere (Umlaufvermögen)

- Forderungen aus Lieferungen und Leistungen (Umlaufvermögen)

- Vorräte (Umlaufvermögen)

- Rechnungsabgrenzungsposten (Umlaufvermögen)

- Sachanlagen (Anlagevermögen)

- Immaterielle Vermögenswerte (Anlagevermögen)

- Kreditorenbuchhaltung (kurzfristige Verbindlichkeiten)

- Nicht verdiente Einnahmen (kurzfristige Verbindlichkeiten)

- Kurzfristige Schulden (kurzfristige Verbindlichkeiten)

- Aktueller Teil der langfristigen Schulden (kurzfristige Verbindlichkeiten)

- Sonstige Rückstellungen und Verbindlichkeiten (kurzfristige Verbindlichkeiten)

- Langfristige Schulden (langfristige Verbindlichkeiten)

- Eingezahltes Kapital (Eigenkapital)

- Gewinnrücklagen (Eigenkapital)

Die Bilanz basiert auf fundamentalen Bilanzierungsgleichungen, die unter-

Top 15 Bilanzpositionen

In der Bilanz werden Vermögenswerte normalerweise auf der linken Seite mit abnehmender Reihenfolge ihrer Liquidität angezeigt. Das bedeutet, dass das Umlaufvermögen ganz oben steht und dann das Anlagevermögen angezeigt wird. Verbindlichkeiten und Eigenkapital werden auf der rechten Seite angezeigt. Die Verbindlichkeiten werden vor dem Eigenkapital ausgewiesen und in absteigender Reihenfolge der Liquidität. Das Eigenkapital wird unter den Verbindlichkeiten ausgewiesen. Wie in der IBM Bilanz gezeigt,

Nachfolgend sind die Hauptkomponenten der Bilanz aufgeführt: -

- Umlaufvermögen

- Anlagevermögen

- Kurzfristige Verbindlichkeiten

- Langfristige Verbindlichkeiten

- Eigenkapital

Umlaufvermögen

Vermögenswerte sind die Ressourcen, die Bargeld sind oder durch Verkauf in Bargeld umgewandelt werden können. Unternehmen können Vermögenswerte mit Bargeld erwerben. Deshalb werden sie als "Verwendung von Bargeld" bezeichnet. Umlaufvermögen sind Vermögenswerte, die voraussichtlich in einem bestimmten Betriebszyklus oder einem Jahr in bar realisiert oder an Kunden verkauft werden. In einer typischen Bilanz werden die kurzfristigen Vermögenswerte vor das Anlagevermögen gestellt. Nachfolgend sind die wichtigsten Posten des Umlaufvermögens aufgeführt.

# 1 - Bargeld und Äquivalente

Bargeld ist das Geld, das für Auszahlungen leicht verfügbar ist. Zahlungsmittel und Äquivalente sind die liquidesten Vermögenswerte. Zahlungsmitteläquivalente sind Vermögenswerte mit einer Laufzeit von weniger als 90 Tagen.

# 2 - Marktfähige Wertpapiere

Wertpapiere des Umlaufvermögens sind Vermögenswerte, die innerhalb eines Jahres in Bargeld umgewandelt werden können und leicht verfügbar sind. Wertpapiere des Umlaufvermögens bieten dem Unternehmen einen gewissen Zinsbetrag.

# 3 - Forderungen

Der Betrag, der dem Unternehmen von seinen Kunden geschuldet wird. Wenn der Betrag anderen Parteien als Kunden geschuldet wird, spricht man von Schuldverschreibungen.

# 4 - Vorräte

Vorräte sind Vermögenswerte, die ein Unternehmer besitzt und in Zukunft verkaufen wird. Das Unternehmen wird voraussichtlich in naher Zukunft seine Lagerbestände verkaufen. Aus diesem Grund wird es unter Umlaufvermögen ausgewiesen.

# 5 - Vorausbezahlte Kosten

Die vorausbezahlten Kosten setzen sich aus den Kosten zusammen, die das Unternehmen bereits bezahlt hat, aber bisher wurden keine Dienstleistungen für diese Zahlung erhalten. Das Unternehmen wird den Service voraussichtlich in naher Zukunft erhalten. Beispiele für vorausbezahlte Ausgaben können Vorauszahlungen für Versicherungspolicen oder Vorauszahlungen an die Arbeitnehmer des Unternehmens sein.

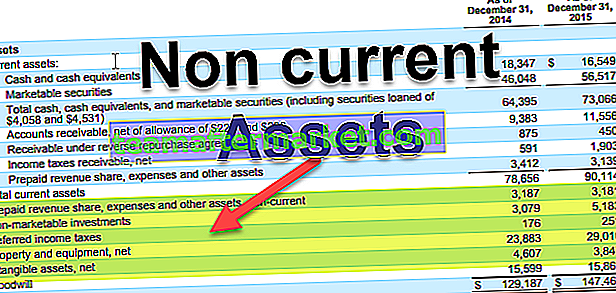

In IBM sind die folgenden Elemente unter Umlaufvermögen aufgeführt:

Anlagevermögen

Vermögenswerte wie Sachanlagen fallen unter diese Kategorie. Diese Vermögenswerte haben eine Lebensdauer von mehr als 1 Jahr. Sie werden erworben, damit sie in Zukunft über viele Jahre hinweg Cashflow generieren können. Da der Cashflow aus diesen Vermögenswerten in den kommenden Jahren anfällt, werden sie für ihre Nutzungsdauer aktiviert, anstatt zum Zeitpunkt des Kaufs Kosten zu verursachen.

Das Anlagevermögen kann grob in folgende Kategorien eingeteilt werden:

# 6 - Sachanlagen

Dies sind die Vermögenswerte, die von Natur aus greifbar und relativ langlebig sind. Es umfasst Gebäude, Grundstücke, Hardware, Computer usw.

# 7 - Immaterielle Vermögenswerte

Immaterielle Vermögenswerte sind Vermögenswerte, die physisch nicht gesehen oder berührt werden können. Ein Beispiel für den immateriellen Vermögenswert ist das geistige Eigentum des Unternehmens, beispielsweise ein Patent oder eine Software. Die Anschaffungskosten einzelner Vermögenswerte werden ebenfalls über die Jahre abgeschrieben.

Kurzfristige Verbindlichkeiten

Die kurzfristigen Verbindlichkeiten sind eine Verpflichtung für das Unternehmen, die in einem bestimmten Abrechnungszeitraum oder in der Regel innerhalb eines Jahres bezahlt werden muss.

# 8 - Kreditorenbuchhaltung

Die Kreditorenbuchhaltung ist eine betriebliche Verbindlichkeit, die das Unternehmen für die erhaltenen Waren und Dienstleistungen an seinen Lieferanten zahlen muss. Es muss für den angegebenen Zeitraum oder in einem Jahr zahlbar sein.

# 9 - Unverdiente Einnahmen

Wenn die Einnahmen generiert wurden und noch Dienstleistungen / Waren geliefert werden müssen, werden sie unter den nicht verdienten Einnahmen verbucht.

# 10 - Kurzfristige Schulden

Schulden mit einer Laufzeit von weniger als einem Jahr fallen unter diese Kategorie.

# 11 - Aktueller Teil der langfristigen Schulden

Wenn Unternehmen langfristige Kredite wie Anleihen aufnehmen, müssen sie jedes Jahr Zinsen oder Coupons für diesen Kredit zahlen. Der Betrag, der in einem Jahr gezahlt werden muss, fällt unter die kurzfristigen Verbindlichkeiten.

# 12 - Sonstige Rückstellungen und Verbindlichkeiten

Es könnte Geld beinhalten, das Mitarbeitern usw. geschuldet wird.

Langfristige Verbindlichkeiten

Langfristige Verbindlichkeiten sind die Verbindlichkeiten, die das Unternehmen besaß und die voraussichtlich nicht unter einem Jahr beglichen werden.

# 13 - Langfristige Schulden

Zu den langfristigen Verbindlichkeiten zählen langfristige Schulden und Anleihen von Unternehmen. Langfristige Schulden können aus vielen Quellen wie Banken stammen und weisen eine andere Zins- und Rückzahlungsstruktur auf. Anleihen sind die längerfristigen Schulden, z. B. 30 Jahre, in denen das Unternehmen die Anleihe an Kreditgeber ausgibt und dann in jedem Zeitraum eine Couponzahlung gemäß der Anleihe-Struktur leistet. Zum Zeitpunkt der Fälligkeit erhalten die Kreditgeber die letzte Couponzahlung und einen Nennbetrag der Anleihe.

Eigenkapital

Das Eigenkapital ist die Differenz zwischen den Vermögenswerten und Verbindlichkeiten des Unternehmens. Es ist ein Restwert für seine Aktionäre. Das Eigenkapital besteht hauptsächlich aus Aktienkapital und Gewinnrücklagen.

# 14 - Eingezahltes Kapital

Das eingezahlte Kapital ist der Wert der Aktien, die das Unternehmen durch Ausgabe von Aktien an seine Aktionäre erzielt hat. Es gibt zwei Arten von Stamm- und Vorzugsaktien. Vorzugsaktionäre haben Vorzugsrechte für Vermögenswerte der Gesellschaft vor Stammaktionären. Aktien haben einen sehr vernachlässigbaren Nennwert. Ihre Kapitalrücklage ist die Differenz zwischen dem Wert, zu dem das Unternehmen an die Aktionäre verkauft, und dem Nennwert.

# 15 - Gewinnrücklagen

Einbehaltenes Ergebnis ist der Betrag, der aus dem internen Gewinn des Unternehmens stammt. Aus dem Nettoeinkommen hat das Unternehmen zwei Möglichkeiten, entweder die Dividende zu zahlen oder sie einzubehalten, um in einige Projekte zu investieren. Das einbehaltene Ergebnis ist die Differenz zwischen dem Nettoeinkommen und den gezahlten Dividenden.

Abschließende Gedanken

Als Anleger sollte man die Bedeutung aller Posten der Bilanz verstehen und sie ist mit der Gewinn- und Verlustrechnung und der Kapitalflussrechnung verbunden. Die Bilanz ist auch am anfälligsten für Buchhaltungsanpassungen (oder wir können diese Manipulation sagen), daher sollten wir auch die Fußnoten in Unternehmensberichten sorgfältig lesen, um herauszufinden, wie die Zahlen in die Konten eingegeben werden.