Was ist der Cashflow aus Finanzierungstätigkeit?

Der Cashflow aus Finanzierungstätigkeit bezieht sich auf den Zufluss und den Abfluss von Zahlungsmitteln aus der Finanzierungstätigkeit des Unternehmens wie Kapitalveränderungen aus der Ausgabe von Wertpapieren wie Aktien, Vorzugsaktien, Ausgabe von Schuldtiteln, Schuldverschreibungen und aus der Rücknahme von Wertpapieren oder der Rückzahlung von a langfristige oder kurzfristige Schulden, Zahlung von Dividenden oder Zinsen auf Wertpapiere.

Es ist der letzte der drei Teile der Kapitalflussrechnung, in dem die Mittelzuflüsse und -abflüsse aus dem Finanzwesen in einem Rechnungsjahr aufgeführt sind. Zu den Finanzierungsaktivitäten gehören Mittelzuflüsse, die aus dem Erhalt von Mitteln wie Zuflüssen aus Einnahmen aus der Ausgabe von Aktien, Einnahmen aus einem aufgenommenen Darlehen usw. und Mittelabflüssen entstehen, die bei der Rückzahlung solcher Mittel wie der Rücknahme von Wertpapieren, der Zahlung von Dividenden oder Darlehen entstehen & Zinsrückzahlung usw.

Kurz gesagt können wir sagen, dass der Cashflow aus Finanzierungstätigkeit die Ausgabe und den Rückkauf von Anleihen und Aktien des Unternehmens sowie die Zahlung von Dividenden meldet. Es werden die Kapitalstrukturtransaktionen gemeldet. Die Posten finden Sie im Abschnitt zum langfristigen Kapital der Bilanz und in der Gewinn- und Verlustrechnung.

Liste der Posten, die im Cashflow aus Finanzierungstätigkeit enthalten sind

Der Cashflow aus Finanzierungstätigkeit enthält folgende allgemeine Posten:

- Bardividende gezahlt (Mittelabfluss)

- Zunahme kurzfristiger Kredite (Mittelzuflüsse)

- Der Rückgang der kurzfristigen Kredite (Mittelabfluss)

- Langfristige Kredite (Mittelzuflüsse)

- Rückzahlung langfristiger Kredite (Mittelabfluss)

- Aktienverkäufe (Mittelzuflüsse)

- Aktienrückkäufe (Mittelabfluss)

Viele Anleger sind der Ansicht, dass sie am Ende des Königs Geld verdienen.

Wenn ein Unternehmen über überschüssiges Bargeld verfügt, kann davon ausgegangen werden, dass das Unternehmen in der sogenannten sicheren Zone tätig ist. Wenn ein Unternehmen durchweg mehr Bargeld generiert als das verwendete Bargeld, erfolgt dies in Form von Dividendenzahlungen, Aktienrückkäufen, Schuldenreduzierungen oder Akquisitionsfällen, um das Unternehmen anorganisch wachsen zu lassen. All dies wird als guter Punkt zur Schaffung eines guten Aktionärswertes angesehen.

Lassen Sie uns einen Blick darauf werfen, wie dieser Abschnitt der Kapitalflussrechnung erstellt wird. Das Verständnis der Vorbereitungsmethode hilft uns zu bewerten, was alles und alles zu prüfen ist, damit man die Kleingedruckten in diesem Abschnitt lesen kann.

Am wichtigsten - Laden Sie den Cashflow aus der Finanzierungsvorlage herunter

Laden Sie Excel-Beispiele herunter, um den Cashflow aus der Finanzierung zu berechnen

Wie berechnet man den Cashflow aus Finanzierungstätigkeit?

Nehmen wir an, Herr X eröffnet ein neues Geschäft und hat geplant, dass er Ende des Monats seine Abschlüsse wie Gewinn- und Verlustrechnung, Bilanz und Kapitalflussrechnung erstellen wird.

1. Monat: Im ersten Monat gab es keine Einnahmen und keine derartigen Betriebskosten. Daher führt die Gewinn- und Verlustrechnung zu einem Nettogewinn von Null. Der Cashflow aus Finanzierungstätigkeit würde sich um 2000 USD erhöhen, da dies die Investition von Herrn X in das Geschäft ist.

| Cash from Financing-Aktivitäten (Ende des ersten Monats) | |

| Investition von Herrn X (Eigentümer) | 2.000 US-Dollar |

Wenn Sie neu in der Buchhaltung sind, können Sie sich auch die Tutorials zu Finanzen für nichtfinanzierte Tutorials ansehen.

Beispiel für den Cashflow aus Finanzierungstätigkeit

Nehmen wir ein Beispiel zur Berechnung des Cashflows aus Finanzierungsaktivitäten, wenn Bilanzpositionen bereitgestellt werden.

Nachfolgend finden Sie eine Bilanz eines XYZ-Unternehmens mit Daten für 2006 und 2007.

Nehmen Sie außerdem an, dass die gemeinsamen Dividenden 17.000 US-Dollar betragen

Berechnen Sie den Cashflow aus der Finanzierung.

Um den Cashflow aus der Finanzierung vorzubereiten, müssen wir uns die Bilanzpositionen ansehen, die die Schulden und das Eigenkapital enthalten. Außerdem müssen wir hier auch die als Mittelabfluss gezahlten Bardividenden berücksichtigen.

- Anleihen - Das Unternehmen nimmt Anleihen auf und führt zu einem Mittelzufluss von 40.000 USD - 30.000 USD = 10.000 USD

- Stammaktien - Veränderung des Stammaktiensaldos = 80.000 USD - 100.000 USD = - 20.000 USD

- Bitte beachten Sie, dass wir die Änderungen der Gewinnrücklagen nicht vornehmen, da die Gewinnrücklagen mit dem Nettogewinn aus der Gewinn- und Verlustrechnung verknüpft sind. Es ist nicht Teil der Finanzierungstätigkeit.

- Gezahlte Bardividenden = - Dividenden + Erhöhung der zu zahlenden Dividenden = -17.000 + 10.000 USD = - 7.000 USD

Cashflow aus Finanzierungsaktivitäten Formel = 10.000 - 20.000 - 7.000 = 17.000

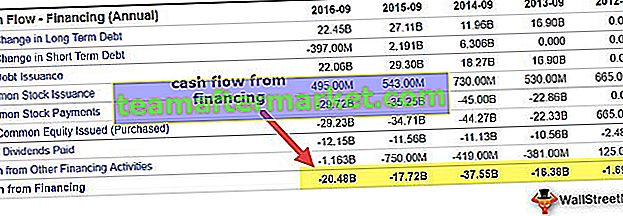

Apple Beispiel

Nehmen wir nun ein Beispiel einer Organisation und sehen, wie detaillierter Cashflow aus Finanzierungstätigkeiten uns bei der Ermittlung von Informationen über das Unternehmen helfen kann.

Quelle: Apple 10K

Dieser Artikel ist ein weiterer wichtiger Bestandteil der Barausgaben, und der Anleger befasst sich ausführlich damit. Dies ist ein Hinweis auf die Art der Finanzierungstätigkeit, die das Unternehmen in einem bestimmten Bereich durchgeführt hat. Im Geschäftsjahr 2015 gab die Apple-Gründung 20.484 Millionen US-Dollar für Finanzierungsaktivitäten aus. Einige Beobachtungen aus dem oben genannten Cashflow aus Teilen der Finanzierungstätigkeit sind:

- Das Unternehmen war ein stetiger Dividendenzahler. In den letzten drei Jahren hat das Unternehmen eine Dividende von über 11000 Millionen USD pro Jahr ausgeschüttet. Anleger, die nicht auf einen Kapitalzuwachs warten, können mit der stetigen Dividende, die das Unternehmen jedes Jahr zahlt, Geld verdienen.

- Ein weiterer wichtiger Faktor ist der Rückkauf von Aktien. Der Rückkauf von Aktien weist darauf hin, dass das Unternehmen konstante Renditen erzielt hat. Das Unternehmen erwirtschaftet reichlich Bargeld und verwendet dasselbe, um Aktien zurückzukaufen. Der durchschnittliche Rückkaufbetrag in den letzten 3 Jahren betrug weit über 35.000 Millionen US-Dollar.

- Das drittinteressanteste, was man aus der obigen Aussage ersehen kann, ist, dass das Unternehmen langfristige Schulden aufgenommen hat. Dies könnte eine der Möglichkeiten sein, wie das Unternehmen seine Aktivitäten finanziert. Als Apple-Unternehmen, das insgesamt auf einem Haufen Bargeld sitzt, wäre es jedoch interessant zu hinterfragen, warum ein solches Unternehmen mehr langfristige Schulden aufnehmen wird. Dies kann entweder eine Geschäftsentscheidung sein oder liegt an der Tatsache, dass die Kreditzinsen so niedrig wie nie zuvor waren und die Kosten für die Finanzierung durch Eigenkapital nicht realisierbar sind. Beachten Sie auch, dass das Unternehmen einerseits Aktien zurückkauft und daher kontraproduktiv sein kann, mehr Geld vom Aktienmarkt zu nehmen.

Amazon Beispiel

Lassen Sie uns nun einen Blick auf den Cashflow eines anderen Unternehmens aus dem operativen Geschäft werfen und sehen, was es über das Unternehmen aussagt. Dies ist der Fall bei einem E-Commerce-Unternehmen, Amazon Inc. Das Unternehmen erzielte jahrelang keinen Buchgewinn, aber die Anleger steckten vor dem Hintergrund des soliden Geschäftsangebots und des enormen Cashflows aus dem operativen Geschäft weiterhin Geld in das Unternehmen.

Quelle: Amazon 10K

Das obige Bild ist eine historische Darstellung des Cashflows aus Finanzierungstätigkeiten von Amazon. Wir stellen Folgendes zur Berechnung des Cashflows aus Finanzierungsaktivitäten von Amazon fest:

- Die Mittelabflüsse standen hauptsächlich im Zusammenhang mit der Rückzahlung langfristiger Schulden, der Verpflichtung zum Leasing von Kapital und der Verpflichtung zum finanziellen Leasing

- Die Einnahmen aus der langfristigen Finanzierung waren kontinuierlich positiv und sehr hoch. Dies ist ein Hinweis darauf, dass das Unternehmen kontinuierlich langfristige Schulden aufgenommen hat.

- Die Rückzahlung langfristiger Finanzierungen weist einen enormen Mittelabfluss auf. Dies ist ein Hinweis darauf, dass das Unternehmen seine langfristigen Schulden weitgehend zurückgezahlt hat. Wenn wir die beiden zusammen sehen, kann man sehen, dass das Unternehmen eine konstante langfristige Schuldenposition eingenommen hat und den gleichen Betrag im Rahmen seines Schuldentilgungsplans (2014) an die Banken zurückzahlt. Anleger können diese Option genauer untersuchen, um festzustellen, ob das Unternehmen seine Schulden finanziert, indem es mehr Schulden aufnimmt.

JPMorgan Bank Beispiel

Bisher haben wir ein Produkt und eine Servicefirma gesehen. Schauen wir uns nun einen der Bank-Majors an. Dies gibt uns einen guten Überblick darüber, wie Unternehmen verschiedene Funktionen unter "Cashflow aus Finanzierungstätigkeit" klassifizieren.

Quelle: JPMorgan 10K

Da es sich bei dieser Einheit um eine Bank handelt, unterscheiden sich viele Werbebuchungen vollständig von denen für andere. Es gibt viele Positionen, die nur für Banken oder Unternehmen im Bereich Finanzdienstleistungen gelten. Einige Beobachtungen aus den obigen Aussagen sind:

- Die Bank hat in den letzten drei Jahren viele Bundesmittel gekauft. Dies liegt mehr daran, wie sich die Wirtschaft entwickelt. Die Regierung wischt Mittel auf und emittiert neue Schulden auf dem Markt. Diese Schulden werden von den Banken aufgenommen, und daher fließt das Geld ab, da viele Bundesmittel gekauft werden.

- Die Höhe der Dividende hat in den letzten 5 Jahren stetig zugenommen. Dies ist ein Hinweis auf die Tatsache, dass die Banken jetzt nicht mehr in Aufruhr sind, mit denen sie 2008-2009 konfrontiert waren. Die Wirtschaft hat definitiv einen Kreis gedreht, und die Banken können konstante Dividenden ausschütten.

Am wichtigsten - Laden Sie den Cashflow aus der Finanzierungsvorlage herunter

Laden Sie Excel-Beispiele herunter, um den Cashflow aus der Finanzierung zu berechnen

Welcher Analyst sollte es wissen?

Bis jetzt haben wir drei verschiedene Unternehmen in drei verschiedenen Branchen gesehen und wie unterschiedlich Bargeld für sie bedeutet.

Für ein Produktunternehmen ist Bargeld der König. Für das Dienstleistungsunternehmen ist es eine Möglichkeit, ein Geschäft zu führen, und für eine Bank dreht sich alles um Bargeld!

Diese drei Unternehmen haben im Cashflow aus Finanzierungstätigkeit im Rahmen der Kapitalflussrechnung unterschiedliche Angebote. Es ist jedoch entscheidend und unerlässlich zu verstehen, dass die Aussage nicht herausgegriffen und gesehen werden sollte. Sie sollten immer in Konjunktur und einer Kombination aus anderen Aussagen und Managementdiskussionen und -analysen gesehen werden.

Beachten Sie auch, dass der Cashflow für Finanzierungstrends ermittelt und extrapoliert werden kann, um den Finanzierungsbedarf des Unternehmens in Zukunft abzuschätzen (siehe auch - Wie wird der Jahresabschluss prognostiziert?).

Fazit

Investoren verwenden früher, um in der Gewinn- und Verlustrechnung und in der Bilanz nach Hinweisen auf die Situation des Unternehmens zu suchen. Im Laufe der Jahre haben Anleger nun neben der Verknüpfung von Kapitalflussrechnungen auch begonnen, jede dieser Aussagen zu prüfen. Dies hilft tatsächlich dabei, das Gesamtbild zu erhalten und eine viel kalkulierte Investitionsentscheidung zu treffen. Wie wir im gesamten Artikel gesehen haben, können wir sehen, dass der Cashflow aus Finanzierungstätigkeit ein guter Indikator für die Kernfinanzierungsaktivität des Unternehmens ist.

Wenn das Unternehmen über überschüssiges Bargeld verfügt, kann davon ausgegangen werden, dass das Unternehmen in der sogenannten sicheren Zone tätig ist. Wenn ein Unternehmen durchweg mehr Bargeld generiert als das verwendete Bargeld, erfolgt dies in Form von Dividendenzahlungen, Aktienrückkäufen, Schuldenreduzierungen oder Akquisitionsfällen, um das Unternehmen anorganisch wachsen zu lassen. All dies wird als guter Punkt zur Schaffung eines guten Aktionärswertes angesehen.