Die nicht zahlungswirksamen Aufwendungen beziehen sich auf diejenigen Aufwendungen, die in der Gewinn- und Verlustrechnung des Unternehmens für den betrachteten Zeitraum ausgewiesen werden, jedoch keinen Bezug zum Bargeld haben, dh sie werden vom Unternehmen nicht in bar bezahlt und umfassen Aufwendungen wie Abschreibungen. etc.

Was ist eine bargeldlose Ausgabe?

Sachaufwendungen sind Aufwendungen, die nicht mit Bargeld verbunden sind. Auch wenn sie in der Gewinn- und Verlustrechnung ausgewiesen sind, haben sie nichts mit der Zahlung von Bargeld zu tun.

Der häufigste nicht zahlungswirksame Aufwand ist die Abschreibung. Wenn Sie den Jahresabschluss eines Unternehmens durchgesehen haben, werden Sie feststellen, dass die Abschreibung gemeldet wird, aber tatsächlich erfolgt keine Barzahlung.

Zum Beispiel können wir sagen, dass Tiny House Builders Inc. neue Geräte kauft. Sie sehen, dass sie 10.000 US-Dollar für die Abschreibung verlangen müssen. Wenn sie die Abschreibung für die nächsten 10 Jahre melden müssen, melden sie die Abschreibung für die Ausrüstung für die nächsten 10 Jahre. Aber eigentlich würde es keine Barzahlung geben.

Neu in der Buchhaltung? - Kein Problem. Schauen Sie sich diese Grundlagen der Buchhaltungs-Tutorials an.

Warum müssen nicht zahlungswirksame Ausgaben erfasst werden?

Gemäß der periodengerechten Abrechnung müssen die Posten bei jeder Transaktion erfasst werden.

Wenn beispielsweise die Verkäufe initiiert werden, sollten die Verkäufe unabhängig vom erhaltenen Geld in der Gewinn- und Verlustrechnung erfasst werden oder nicht. Andererseits würden in der Bargeldbuchhaltung die Verkäufe nur erfasst, wenn das Bargeld eingeht.

Aus dem gleichen Grund müssen wir auch dann bargeldlose Ausgaben erfassen, wenn das Unternehmen nichts in bar auszahlt.

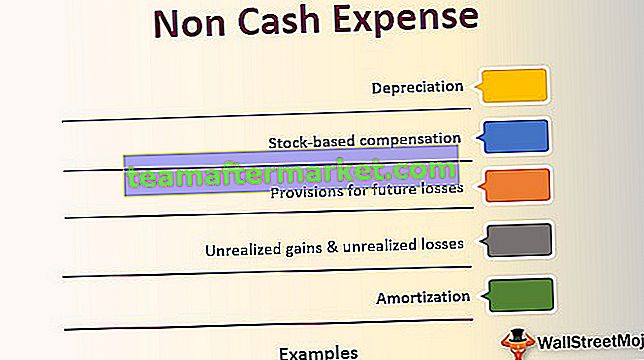

Liste der Beispiele für nicht zahlungswirksame Ausgaben

Schauen wir uns die am häufigsten verwendeten Beispiele für nicht zahlungswirksame Ausgaben an und verstehen, wie sie funktionieren.

# 1 - Abschreibung:

Wie bereits erwähnt, handelt es sich bei der Abschreibung um einen nicht zahlungswirksamen Aufwand. Wenn ein Unternehmen Maschinen oder Vermögenswerte kauft, muss es einen gewissen Verschleiß beseitigen. Und dieser Aufwand wird jedes Jahr in der Gewinn- und Verlustrechnung des Unternehmens erfasst. Dieser Aufwand wird als Abschreibung bezeichnet und ist ein nicht zahlungswirksamer Aufwand.

Quelle: Ford SEC Filings

# 2 - Amortisation:

Amortisationskosten sind wie Abschreibungen, aber für immaterielle Vermögenswerte sagen wir, dass ein Unternehmen ein Patent errichtet hat, indem es rund 100.000 US-Dollar ausgegeben hat. Wenn es nun 10 Jahre dauert, muss das Unternehmen den Abschreibungsaufwand von 10.000 USD pro Jahr als Abschreibungsaufwand erfassen.

Quelle: Amazon SEC Filings

# 3 - Nicht realisierte Gewinne und nicht realisierte Verluste:

Dies sind zwei Seiten derselben Medaille. Wenn ein Investor in eine Investition investiert und der Meinung ist, dass die Investition in Zukunft mehr Gewinn bringen würde, nennen wir dies nicht realisierte Gewinne. Eigentlich gibt es keinen Geldgewinn. Es ist nur auf dem Papier, bis die Position geschlossen ist. Andererseits ist der nicht realisierte Verlust auch der gleiche. In diesem Fall ist der Anleger jedoch der Ansicht, dass die Investition künftig mehr Verluste bringen wird (jedoch nur auf dem Papier). Da es sich nicht um Bargewinne oder -verluste handelt, werden sie nur als nicht zahlungswirksame Posten betrachtet (der nicht realisierte Verlust kann als nicht zahlungswirksamer Aufwand bezeichnet werden).

Quelle: Amazon SEC Filings

# 4 - Aktienbasierte Vergütung:

Viele Unternehmen zahlen ihren Mitarbeitern Aktienoptionen. Diese Aktienoptionen sind im Vergütungspaket enthalten. Hierbei handelt es sich nicht um direktes Bargeld, sondern um Unternehmensaktien. Wenn ein Unternehmen nicht über genügend Bargeld verfügt, um seine Mitarbeiter zu bezahlen, erhalten sie eine aktienbasierte Vergütung. Sogar die Mitarbeiter verlassen die Organisation. Sie können den vollen Wert ihrer Aktien nutzen

# 5 - Rückstellungen für zukünftige Verluste:

Unternehmen bilden häufig Rückstellungen für erwartete Verluste. Wenn ein Unternehmen beispielsweise einen Teil seines Gesamtumsatzes auf Kredit verkauft, besteht immer die Möglichkeit, dass es nicht den gesamten Betrag in bar erhält. Nur wenige Kunden zahlen möglicherweise überhaupt nicht, und das Unternehmen müsste sie als „Forderungsausfälle“ bezeichnen. Bevor die Auswirkung von „Forderungsausfällen“ auf das Unternehmen trifft, möchte das Unternehmen seine eigenen Interessen schützen. Und deshalb schaffen sie „Rückstellungen für Forderungsausfälle“. Und dies ist eine der bargeldlosen Ausgaben, da nichts in bar ausgeht.

Warum werden nicht zahlungswirksame Aufwendungen für die Bewertung eines Unternehmens angepasst?

Wenn Finanzanalysten den Free Cashflow des Unternehmens bei einer Discounted-Cashflow-Bewertungsmethode betrachten, haben nicht zahlungswirksame Aufwendungen keinen Platz darin. Diese nicht zahlungswirksamen Kosten reduzieren das tatsächliche Bargeld, wenn sie nicht angepasst werden.

Aus diesem Grund werden diese Kosten bei der Berechnung des freien Cashflows des Unternehmens zurückgerechnet. Da der freie Cashflow des Unternehmens die finanzielle Rentabilität des Geschäfts angibt, können wir keine nicht zahlungswirksamen Aufwendungen berücksichtigen.

Fazit

Sachaufwendungen sind nützlich, wenn wir sie in der Gewinn- und Verlustrechnung erfassen. Durch die Erfassung der nicht zahlungswirksamen Ausgaben können wir das Nettoeinkommen ermitteln.

Das Nettoeinkommen eines Unternehmens ist jedoch für Investoren nicht immer nützlich. Sie wollen wissen, was der tatsächliche Wert des Unternehmens ist. Deshalb müssen wir ein Unternehmen schätzen. Um ein Unternehmen zu bewerten, müssen wir den Cashflow des Unternehmens untersuchen. Und während wir den freien Cashflow berechnen, addieren wir die nicht zahlungswirksamen Ausgaben zurück, damit wir den tatsächlichen Mittelzufluss / -abfluss erhalten können.