Buchwert der Asset-Definition

Der Buchwert von Vermögenswerten ist definiert als der Wert eines Vermögenswerts in den Geschäftsbüchern eines Unternehmens oder einer Institution oder einer Einzelperson zu einem bestimmten Zeitpunkt. Für Unternehmen werden die ursprünglichen Kosten des Vermögenswerts abzüglich der kumulierten Abschreibungs- und Wertminderungskosten berechnet.

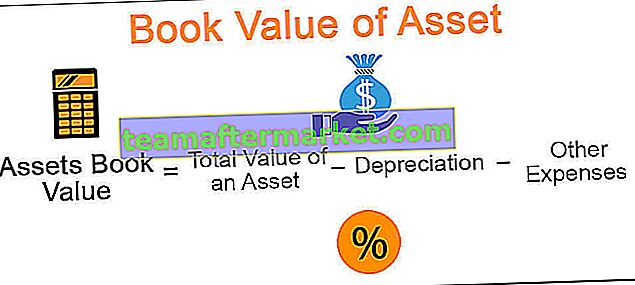

Buchwert der Vermögensformel

Buchwertformel für Vermögenswerte = Gesamtwert eines Vermögenswerts - Abschreibungen - Sonstige direkt damit verbundene Aufwendungen

- Gesamtwert des Vermögenswerts = Wert, zu dem der Vermögenswert gekauft wird

- Abschreibungen = Periodische Wertminderung des nach Standards abgeschriebenen Vermögenswerts

- Sonstige Kosten = Beinhaltet Wertminderungskosten und damit verbundene Kosten, die sich direkt auf die Kosten des Vermögenswerts auswirken

Beispiele für den Buchwert von Vermögenswerten

Beispiel 1

ABC Corp kaufte 2015 ein Wasseraufbereitungssystem für den Büroeinsatz für 20.000 US-Dollar. Die Nutzungsdauer des Reinigers wurde auf 5 Jahre geschätzt. Berechnen Sie den Buchwert des Luftreinigers Ende 2017 (verwenden Sie für die Berechnung die lineare Abschreibungsmethode).

Lösung

Gegeben

- Anschaffungskosten des Luftreinigers: 20.000 USD.

- Nutzungsdauer: 5 Jahre

Bei Verwendung der linearen Abschreibungsmethode für die Berechnung beträgt der jährliche Abschreibungswert 20.000 USD / 5

= 4.000 USD

Unter der Annahme, dass für den Luftreiniger keine weiteren Kosten anfallen, wird der Buchwert des Vermögenswerts Ende 2017 berechnet

= 20.000 - 4.000 USD

= 16.000 USD

Seit 2017 werden 2 Abschreibungszyklen berücksichtigt.

Beispiel 2

Big Holdings, Inc. erweitert sein Immobiliengeschäft und möchte Manpower Consultants übernehmen, das sich mit der Verwaltung von Mietverträgen und der Due Diligence für seine Kunden befasst. Um den Buchwert von Manpower Consultants herauszufinden, analysiert Big Holdings die folgenden Daten:

Gegeben,

- Der Gesamtwert des Vermögens zum Datum: 800.000 USD

- Gesamtwert der Vorzugsaktien zum Datum: 100.000 USD

- Gesamtwert der Stammaktien zum Datum: 200.000 USD

- Wert der derzeit gehaltenen Patente: 150.000 USD

Lösung

Buchwert der Manpower Consultants = Gesamtvermögen - Gesamtverbindlichkeiten

Die Berechnung wird sein -

= 800.000 USD - (100.000 USD + 200.000 USD + 150.000 USD)

= 350.000 USD

Beispiel 3

Ein Unternehmen emittiert Stammaktien in Höhe von 1.000.000 am Markt. Zum 31. März 2015 belief sich das gesamte Eigenkapital auf 1.250.000 USD. Berechnen Sie den Buchwert jeder Aktie zu diesem Zeitpunkt.

Lösung

Gegeben,

- Gesamtzahl der Bestände: 1.000.000

- Eigenkapital: 1.250.000 USD

Der Buchwert pro Aktie kann wie folgt berechnet werden:

= 1.250.000 USD / 1.000.000 USD

= 1,25 USD

Vorteile

- Sie kann für jeden Vermögenswert berechnet werden, sei es für Sachanlagen wie Maschinen, Gebäude oder Grundstücke oder für immaterielle Vermögenswerte wie das Unternehmen oder Aktien.

- Sie kann für alle Vermögenswerte unabhängig von ihrer Lebensdauer berechnet werden. Es hängt nicht von der Lebensdauer des Vermögenswerts ab. Daher haben alle Vermögenswerte zu einem bestimmten Zeitpunkt einen Buchwert vor dem Ende ihrer Nutzungsdauer.

- Es gibt den Umfang der Abschreibungen an, der in Zukunft für diesen bestimmten Vermögenswert berechnet werden kann.

- Es wird als Basis zum Zeitpunkt der Liquidation eines Unternehmens verwendet; oder eines seiner spezifischen Vermögenswerte;

- Es wird in der Marktanalyse für ein Unternehmen in Form von Kennzahlen verwendet. Bestimmte Kennzahlen, einschließlich des Buchwerts von Aktien, können hilfreich sein, um die Rendite oder den Marktpreis dieser Aktie zu verstehen.

Nachteile

- Der größte Nachteil bei der Berechnung des Buchwerts besteht darin, dass er nicht unbedingt den Vermögenswert oder den Marktwert des Unternehmens angibt. Es kann nahe am Marktwert liegen, kann aber auch nicht der genaue Marktwert sein.

- Es ist nicht der richtige Indikator für das Wachstum eines Unternehmens. Bestimmte Unternehmen sind möglicherweise nicht vollständig auf Vermögenswerte angewiesen, und ihr Geschäft kann aufgrund der von ihnen erbrachten Dienstleistungen vielfältig ausgebaut werden. Der Buchwert für solche Unternehmen kann jedoch viel niedriger sein als ihre Gewinnquoten.

Einschränkungen

- Es bezeichnet nicht den Marktwert des Vermögenswerts. Dieser Wert kann in der Bilanz des Unternehmens erfasst werden. Bei der Berechnung des Marktwerts des Vermögenswerts fallen jedoch andere Kosten (oder andere Faktoren) an.

- Zu einem bestimmten Zeitpunkt kann der Wert eines bestimmten Vermögenswerts richtig berechnet werden oder nicht, was zu einem falschen Buchwert des Unternehmens führen kann. Da der Buchwert von vielen zugrunde liegenden Faktoren abhängt, ist seine Berechnung für genaue Ergebnisse sehr wichtig.

- Erneut wird der Buchwert nur bei festgelegten Frequenzen oder an einem bestimmten Datum berechnet. Daher ist es schwierig, sich bei der Bewertung vollständig auf den Buchwert zu verlassen. Dieser Wert kann sich über einen Zeitraum von einigen Tagen ändern oder stagnieren.

Wichtige Punkte zur Änderung des Buchwerts von Vermögenswerten

- Es ändert sich, wenn sich die Markttrends ändern. Eine Zunahme oder Abnahme der Nachfrage nach dem betreffenden Vermögenswert ändert seinen Wert.

- Sie unterscheidet sich je nach Standort des Vermögenswerts. Gründe hierfür sind Wartungskosten in verschiedenen Regionen, Wetter, Nachfrage- und Angebotsmuster, Transportkosten sowie staatliche Abgaben und andere günstige (oder ungünstige) Maßnahmen usw.

- Der Buchwert ändert sich, wenn er den Besitzer wechselt. Ein gebrauchter Vermögenswert kann einen niedrigeren Buchwert als der ursprünglich gehaltene Vermögenswert haben, da die Anschaffungskosten höher sein können als die Kosten.

- Der Wert von Aktien erhöht sich, wenn zusätzliche Aktien von der Firma ausgegeben werden.

Fazit

Der Buchwert kann eine primitive Methode zur Berechnung des Werts eines Vermögenswerts sein, da es eine Reihe neuer Methoden gibt, die genauere Ergebnisse liefern, aber er basiert immer noch auf vielen Berichtsaussagen wie der Bilanz. Es dient als Grundlage für die primäre Analyse der Gewinne eines Unternehmens, wobei eine kompliziertere Analyse gemäß den Anforderungen der Analysten durchgeführt werden muss. Ein Erfolg wird jedoch nur erzielt, wenn die Buchwertberechnung genau ist und alle ihre Parameter berücksichtigt.