Ableitungsbeispiele

Derivate sind Finanzinstrumente wie Aktien und Anleihen in Form eines Kontrakts, dessen Wert sich aus der Wertentwicklung und Preisentwicklung des zugrunde liegenden Unternehmens ergibt. Dieses zugrunde liegende Unternehmen kann ein Vermögenswert, ein Index, eine Ware, eine Währung oder ein Zinssatz sein. In jedem Beispiel des Derivats werden das Thema, die relevanten Gründe und nach Bedarf zusätzliche Kommentare angegeben.

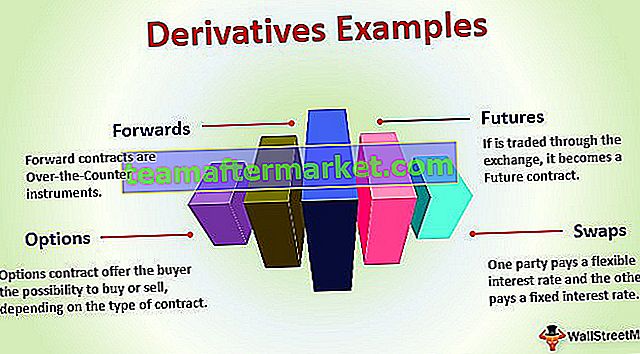

Das Folgende ist das häufigste Beispiel -

- Vorwärts

- Futures

- Optionen

- Swaps

Häufigste Beispiele für Derivate

Beispiel 1 - Vorwärts

Nehmen wir an, dass Cornflakes von ABC Inc hergestellt werden, für die das Unternehmen Mais zu einem Preis von 10 USD pro Quintal vom Lieferanten von Corns namens Bruce Corns kaufen muss. Mit einem Kauf über 10 US-Dollar erzielt ABC Inc die erforderliche Marge. Es besteht jedoch die Möglichkeit starker Regenfälle, die die von Bruce Corns angebauten Pflanzen zerstören und wiederum die Preise für Mais auf dem Markt erhöhen können, was sich auf die Gewinnmargen von ABC auswirkt. Bruce Corns hat jedoch alle möglichen Vorkehrungen getroffen, um die Ernte zu retten, und hat in diesem Jahr bessere landwirtschaftliche Geräte für die Hühneraugen verwendet. Daher wird ein höheres Wachstum der Hühneraugen erwartet, ohne dass dies durch Regen verursacht wird.

Daher haben die beiden Parteien eine Vereinbarung über 6 Monate getroffen, um den Preis für Mais pro Quintal auf 10 USD festzusetzen. Selbst wenn der Niederschlag die Ernte zerstört und die Preise steigen, würde ABC nur 10 USD pro Quintal zahlen und Bruce Corns ist ebenfalls verpflichtet, die gleichen Bedingungen einzuhalten.

Wenn jedoch der Preis für Mais auf den Markt fällt - falls der Niederschlag nicht so stark wie erwartet war und die Nachfrage gestiegen ist, würde ABC Inc immer noch 10 USD / Quintal zahlen, was während der Zeit möglicherweise exorbitant ist. Die Margen von ABC Inc könnten ebenfalls betroffen sein. Bruce Corns würde mit diesem Terminkontrakt klare Gewinne erzielen.

Beispiel 2 - Futures

Futures ähneln Forwards. Der Hauptunterschied bleibt bestehen, da Terminkontrakte außerbörsliche Instrumente sind. Sie können daher angepasst werden. Wenn derselbe Kontrakt über die Börse gehandelt wird, wird er zu einem zukünftigen Kontrakt und ist daher ein börsengehandeltes Instrument, bei dem die Aufsicht über eine Börsenregulierungsbehörde besteht.

- Das obige Beispiel kann auch ein Zukunftsvertrag sein. Mais-Futures werden auf dem Markt gehandelt und mit Nachrichten über Starkregen können Mais-Futures mit einem Ablaufdatum von nach 6 Monaten von ABC Inc zu ihrem aktuellen Preis von 40 USD pro Kontrakt gekauft werden. ABC kauft 10000 solcher Zukunftsverträge. Wenn es wirklich regnet, werden die Terminkontrakte für Mais teuer und werden mit 60 USD pro Kontrakt gehandelt. ABC erzielt eindeutig einen Gewinn von 20000 US-Dollar. Wenn jedoch die Niederschlagsvorhersage falsch ist und der Markt derselbe ist, besteht bei der verbesserten Maisproduktion eine große Nachfrage bei den Kunden. Die Preise neigen dazu, allmählich zu sinken. Der jetzt verfügbare zukünftige Vertrag hat einen Wert von 20 USD. In diesem Fall würde ABC Inc dann beschließen, mehr solcher Verträge zu kaufen, um etwaige Verluste aus diesen Verträgen auszugleichen.

- Das weltweit praktischste Beispiel für zukünftige Verträge ist Rohöl, das knapp ist und eine große Nachfrage hat. Sie investieren in Ölpreisverträge und letztendlich in Benzin.

Beispiel 3 - Optionen

Aus dem Geld / In das Geld

Wenn Sie eine Call-Option kaufen, basiert der Ausübungspreis der Option auf dem aktuellen Aktienkurs der Aktie am Markt. Wenn beispielsweise der Aktienkurs einer bestimmten Aktie bei 1.500 USD liegt, wird der darüber liegende Ausübungspreis als „aus dem Geld“ bezeichnet und umgekehrt als „im Geld“.

Bei Put-Optionen gilt das Gegenteil für das Geld und die Geldoptionen.

Kauf einer Put- oder Call-Option

Wenn Sie die Put-Option kaufen, sehen Sie tatsächlich Bedingungen voraus, unter denen der Markt oder die zugrunde liegende Aktie fallen, dh Sie sind bärisch gegenüber der Aktie. Wenn Sie beispielsweise eine Verkaufsoption für Microsoft Corp mit einem aktuellen Marktpreis von 126 USD pro Aktie kaufen, sind Sie letztendlich bärisch gegenüber der Aktie und erwarten, dass sie über einen bestimmten Zeitraum bis zu 120 USD pro Aktie fallen wird Blick auf das aktuelle Marktszenario. Da Sie also MSFT.O-Aktien zu einem Preis von 126 USD kaufen und einen Rückgang feststellen, können Sie die Option tatsächlich zum gleichen Preis verkaufen.

Beispiel 4 - Swaps

Betrachten wir einen Vanille-Swap, an dem zwei Parteien beteiligt sind - wobei eine Partei einen flexiblen Zinssatz und die andere einen festen Zinssatz zahlt.

Die Partei mit dem flexiblen Zinssatz ist der Ansicht, dass die Zinssätze steigen und diese Situation ausnutzen können, wenn sie höhere Zinszahlungen verdient, während die Partei mit dem festen Zinssatz davon ausgeht, dass sich die Zinssätze erhöhen können und dies nicht wollen Gehen Sie alle Risiken ein, für die die Preise festgelegt sind.

So gibt es beispielsweise zwei Parteien, beispielsweise Sara & Co und Winrar & Co, die einen einjährigen Zinsswap mit einem Wert von 10 Mio. USD abschließen möchten. Nehmen wir an, der aktuelle LIBOR-Satz beträgt 3%. Sara & Co bietet Winra & Co einen festen Jahreszins von 4% im Austausch gegen den LIBOR-Satz plus 1%. Wenn der LIBOR-Satz zum Jahresende 3% beträgt, zahlt Sara & Co 400.000 USD, was 4% von 10 Mio. USD entspricht.

Falls der LIBOR zum Jahresende 3,5% beträgt, muss Winrar & Co eine Zahlung von 450.000 USD (wie vereinbart à 3,5% + 1% = 4,5% von 10 Mio. USD) an Sara & Co. leisten.

Der Wert der Swap-Transaktion würde in diesem Fall 50.000 USD betragen - was im Grunde die Differenz zwischen dem, was erhalten wird, und dem, was in Bezug auf die Zinszahlungen gezahlt wird, ist. Dies ist ein Zinsswap und eines der weltweit am häufigsten verwendeten Derivate.

Fazit

Derivate sind Instrumente, die Ihnen bei der Absicherung oder Arbitrage helfen. Mit ihnen können jedoch nur wenige Risiken verbunden sein. Daher sollte der Benutzer bei der Erstellung einer Strategie vorsichtig sein. Es basiert auf einem oder mehreren Basiswerten, manchmal ist es jedoch unmöglich, den tatsächlichen Wert dieses Basiswerts zu kennen. Ihre Komplexität in Buchhaltung und Handhabung erschwert die Preisgestaltung. Darüber hinaus besteht ein sehr hohes Potenzial für Finanzbetrug durch den Einsatz von Derivaten, beispielsweise das Ponzi-Programm von Bernie Madoff.

Daher sollte die grundlegende Methode des Einsatzes von Derivaten, die Hebelwirkung ist, mit Bedacht eingesetzt werden, da Derivate weiterhin eine aufregende und dennoch abscheuliche Form des Finanzinstruments für Investitionen bleiben.