Bilanz einer Bank

Die Bilanz der Bank unterscheidet sich von der Bilanz der Gesellschaft und wird nur von den Banken gemäß dem Mandat der Aufsichtsbehörden der Bank erstellt, um den Kompromiss zwischen dem Gewinn der Bank und ihrem Risiko und ihren finanziellen Bedingungen widerzuspiegeln Gesundheit.

Die Bilanz für Banken unterscheidet sich von anderen Sektoren und Unternehmen. Der Jahresabschluss der Bank weist verschiedene Merkmale auf, die die Erstellung von Bankbilanzen und Gewinn- und Verlustrechnungen hervorheben. Der Umsatz wird nicht an Kennzahlen wie Umsatz und Forderungsumsatz gemessen. Sobald Anleger mit der Terminologie vertraut sind und die Aussagen verstehen können, wird es für sie elementar, die Trends zu analysieren und die Aussagen zu verstehen.

Beispiel für eine Bankbilanz

Nachfolgend finden Sie das Beispiel der konsolidierten Bilanz von Goldman Sachs für die Jahre 2017 und 2016 aus ihren jährlichen 10.000

Bilanzvermögen

Quelle: Goldman Sachs SEC Filings

- Wir stellen fest, dass sich das Bilanzvermögen der Bank von dem unterscheidet, was wir normalerweise in anderen Sektoren wie dem verarbeitenden Gewerbe usw. sehen. Die Klassifizierung basiert nicht auf kurzfristigen Vermögenswerten, langfristigen Vermögenswerten, Lagerbeständen, Verbindlichkeiten usw.

- Das wichtigste Highlight ist, dass das Bankvermögen gekaufte Wertpapiere, Kredite, Finanzinstrumente usw. umfasst.

Bilanzverbindlichkeiten

- Der Abschnitt über die Bilanzverbindlichkeiten der Bank unterscheidet sich stark von den normalen Verbindlichkeiten (kurzfristige Verbindlichkeiten, langfristige Verbindlichkeiten usw.).

- Hier sind vor allem Einlagen, Wertpapiere im Rahmen von Pensionsgeschäften, kurzfristige und langfristige Kredite usw. zu beachten.

Bestandteile der Bankenbilanz

Die Hauptkomponenten der oben genannten Bankbilanz sind

# 1 - Bargeld

- Für andere Sektoren wird das Halten einer großen Menge an Bargeld als Verlust an Opportunitätskosten angesehen. Bei der Bankbilanz ist Bargeld jedoch eine Einnahmequelle und wird auf Kaution gehalten. Manchmal halten Banken auch Bargeld für andere Banken, und eine der wichtigsten Dienstleistungen, die Banken erbringen, ist die Bereitstellung von Bargeld auf Abruf.

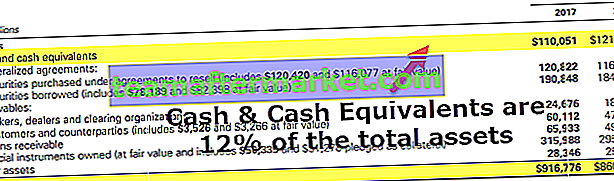

- Aufgrund der Art ihres Geschäfts und auch gemäß den aufsichtsrechtlichen Normen müssen Banken über einen Mindestbetrag an liquiden Mitteln verfügen. In den meisten Fällen halten Banken überschüssige Reserven für höhere Sicherheit. Goldman Sachs verfügt über einen beträchtlichen Kassenbestand.

- Im Jahr 2017 hatte es ~ 12% seines Saldos in Bargeld und Äquivalenten. Dies ist ein wesentlicher Schwerpunkt für die Anleger, da sich die Chancen auf eine höhere Dividende oder einen höheren Aktienrückkauf erhöhen

# 2 - Wertpapiere

- Diese Instrumente sind in der Regel kurzfristiger Natur, und Banken erzielen mit solchen Anlagen eine Rendite. Banken besitzen US-Staatsanleihen und Kommunalanleihen.

- Diese Wertpapiere sind liquide und können leicht auf dem Sekundärmarkt verkauft werden und werden daher als Sekundärreserven bezeichnet. Goldman hat seine Investition in Wertpapiere im Jahr 2017 erhöht.

# 3 - Kredite

Geld zu leihen und Zinsen zu verdienen ist das Hauptgeschäft der Bank. Es kann als Brot und Butter der Bank bezeichnet werden.

- Aus Anlegersicht ist die Erhöhung der Kredite ein wesentlicher Faktor für das Wachstum der Bank. Neben der Zunahme der Kredite sollten auch Bankeinlagen beobachtet werden. Eine Erhöhung der Kredite allein reicht nicht aus. Die Qualität der Gläubiger sollte beachtet werden. Eine schlechte Qualität der Gläubiger kann zu einem Anstieg der Ausfallraten und damit zu einem Verlust für die Banken führen.

- Auf breiter Ebene bieten Banken Privat- und Hypothekendarlehen an. Privatkredite werden ohne Sicherheit vergeben, und daher bleiben die Zinsen für diese Kredite hoch. Bei Hypothekendarlehen wird das Darlehen gegen eine Hypothek vergeben, und die Zinsen sind niedriger. Wenn der Darlehensnehmer jedoch mit seinem Darlehen in Verzug gerät, wird die Hypothek von der Bank gemäß Vereinbarung beansprucht.

- Banken gewähren auch Kredite für Unternehmen, Immobilienkredite, einschließlich, aber nicht beschränkt auf Wohnungsbaudarlehen, Eigenheimkredite und gewerbliche Hypotheken, Konsumentenkredite und Interbankenkredite.

# 4 - Einzahlungen

- Einlagen fallen unter den Verbindlichkeitsteil der Bankbilanz und sind auch hauptsächlich die wesentlichste Verbindlichkeit für die Bank. Es umfasst Geldmarkt-, Spar- und Girokonten sowie zins- und unverzinsliche Konten.

- Einlagen gelten als Verbindlichkeiten, sind aber auch entscheidend für die Fähigkeit einer Bank, Kredite zu vergeben. Wenn die Bank nicht über ausreichende Einlagen verfügt, kann sie keine Kredite vergeben, und das Kreditwachstum wird ebenfalls behindert. Banken müssen möglicherweise Schulden aufnehmen, um das Kreditwachstum zu decken, was sie mehr kosten würde als die Rate, die sie für Kredite erhalten könnten.

- Dies ist auch keine nachhaltige Möglichkeit für Banken, ihre Kredite zu erhöhen. Ab einem bestimmten Punkt erreicht der Schuldenbetrag ein Ausmaß, in dem die Bank keinen Kredit mehr erhält, und wenn die Bank ihre Zahlungen nicht bezahlt, führt dies zu einem Absturz.

- Banken nutzen diese Verbindlichkeiten, um mehr Einkommen zu generieren, wodurch sie zusätzliche Einnahmen erzielen. Durch die Verwendung dieser Einlagen zur Finanzierung von Krediten für Privatpersonen usw. können Banken dieses zusätzliche Kapital nutzen, um die zusätzlichen Einnahmen zu erzielen, die sie sonst möglicherweise durch das Kapital erzielt hätten.

- Banken haben in der Bilanz auch eine Wertberichtigung zur Deckung von Verlusten, und die Änderungen dieses Betrags basieren auf den wirtschaftlichen Bedingungen.

Rechnungslegungsvorschriften für die Bewertung von Vermögenswerten in einer Bank

Das Kapital wird durch das Gesamtvermögen abzüglich der Gesamtverbindlichkeiten (auch als Nettovermögen bezeichnet) bestimmt. Die jüngsten Änderungen haben diese Definition jedoch geändert und die Ermittlung des tatsächlichen Werts des Nettovermögens der Bank erschwert.

Nach der Krise von 2009 ergriff die Regierung spezifische Initiativen, um das Vertrauen in das Bankensystem wiederherzustellen. Das Financial Accounting Standards Board hat es den Banken ermöglicht, ihre Vermögenswerte zum beizulegenden Zeitwert zu bewerten. Banken dürfen nun auch Erträge in der Gewinn- und Verlustrechnung erfassen, wenn der Marktwert der Schulden sinkt. Diese Änderung ist darauf zurückzuführen, dass die Bank ihre Schulden am Markt kaufen und den Schuldenbetrag reduzieren könnte.

Wichtige Indikatoren in der Bilanzanalyse von Banken

Das Wort „Verzug“ bedeutet Nichterfüllung von Zins- oder Zahlungsverpflichtungen. In der Regel verwenden Banken eine Non-Performance-Ratio, bei der es sich um einen Prozentsatz handelt, der angibt, dass die Anzahl der auf Kredit gewährten Kredite voraussichtlich scheitern wird. Dieser Vergleich hilft uns zu verstehen, ob die Bank über ausreichende Mittel verfügt, um die zukünftigen Eventualverbindlichkeiten zu erfüllen

Weit verbreitete Verhältnisse umfassen -

- Notleidende Kredite / Kundenkredite

- Notleidende Kredite / Kundenkredite + Sicherheiten

- Notleidende Kredite / Durchschnittliche Bilanzsumme

- Eigene Ressourcen / Durchschnittliches Gesamtvermögen

Das Verhältnis von notleidenden Vermögenswerten oder Krediten zu Krediten wird als Maß für die Gesamtqualität des gesamten Kreditbuchs der Bank verwendet. Kredite ohne Kreditvergabe sind Kredite, für die Zinsen länger als 3 Monate überfällig sind

Das dritte Verhältnis ist besonders wichtig für Institute, die sich bereits an einem schlechten Ort befinden. Wenn dieses Verhältnis eine Benchmark überschreitet, wird es als starkes Zeichen der Insolvenz angesehen

Das höhere Viertel der Quote zeigt an, dass die Bank einen hohen Verschuldungsgrad aufweist und die oben genannten Kredite auf der Aktivseite weniger vor Ausfällen geschützt sind