Lernen Sie die grundlegende Buchhaltung in weniger als 1 Stunde

Das Rechnungswesen ist der formale Prozess, bei dem ein Unternehmen versucht, seine Daten so zu veröffentlichen, dass sie überprüfbar sind und von der Öffentlichkeit verwendet werden können.

Ich gehe davon aus, dass Sie diese Seite besuchen, weil Sie mehr über Finanzen und grundlegende Buchhaltung erfahren möchten. Vielleicht sind Sie Ingenieur, Absolvent der Naturwissenschaften oder haben keinen kommerziellen Hintergrund und Schwierigkeiten, dieses scheinbar komplizierte Finanzkonzept zu verstehen.

Das Rechnungswesen ist das Herz und die Seele des Finanzwesens. Das Beherrschen der Buchhaltung ist keine leichte Aufgabe. Ich hatte eine Menge Probleme mit der Buchhaltung, diesen Belastungen und Gutschriften, die ich nie verstanden habe. Während meiner Arbeit bei JPMorgan und vielen anderen Forschungsunternehmen hatte ich jedoch das Glück, ein intuitives Gespür für Rechnungslegung und Analyse der Finanzkennzahlen zu entwickeln.

In diesem Artikel lernen wir grundlegende Buchhaltungskonzepte anhand von Geschichten / Fallstudien. Es ist für diejenigen, die neu sind oder mit diesen Grundkonzepten zu kämpfen haben. Ich wette, Sie lernen die wichtigsten Grundlagen der Grundbuchhaltung in nur 1 Stunde und ohne Verwendung von Belastungen und Gutschriften!

Die Geschichte des Rechnungswesens

Wenn Sie grundlegende Buchhaltung lernen möchten, kann dies am besten durch die Geschichte einer Person verinnerlicht werden, die ein neues Unternehmen gründet. Kartik ist ein junger, dynamischer Typ, der schon immer ein eigenes Unternehmen gründen wollte. Veröffentlichen Sie seinen Abschluss in Naturwissenschaften. Er erforschte die Idee des Transport- und Logistikmarktes. Kartik ist mit Fragen der Buchhaltung nicht vertraut, da er einen wissenschaftlichen und keinen buchhalterischen Hintergrund hat. (Kartik ist genau wie du und ich! Ein Nicht-Finanzprofi)

Kartiks Anruf ist sein Geschäft als FastTrack Movers and Packers . Kartik muss Geld in das Geschäft investieren, um dasselbe anzukurbeln. Nehmen wir an, Kartik steckt etwas von seinem Reichtum hinein. Investieren bedeutet, dass Kartik Aktien von Fast Track Logistics-Stammaktien kauft . (wird Aktionär der Firma)

Schauen wir uns den Geschäftszyklus von FastTrack Movers and Packers an

- Kartik gibt FastTrack Movers and Packers Kapital (Geld) (und wird damit Aktionär des Unternehmens).

- Mit diesen Investitionen kaufen FastTrack Movers and Packers einen robusten, zuverlässigen Lieferwagen und Lagerbestand.

- Das Unternehmen wird anfangen, Gebühren zu verdienen und Kunden für die Zustellung ihrer Pakete in Rechnung zu stellen.

- Das Unternehmen wird die verdienten Gebühren einziehen.

- Für das Geschäft fallen Kosten für den Betrieb des Geschäfts an, z. B. ein Gehalt für Kartik, Kosten für das Lieferfahrzeug, Werbung usw.

Für ein Unternehmen wie oben wird es jedes Jahr Tausende und Abertausende von Transaktionen geben. Für Kartik wird es schwierig sein, alle diese Transaktionen in einem strukturierten Format zusammenzufassen. In solchen Fällen ist eine grundlegende Buchhaltungssoftware sehr nützlich, da sie dazu beiträgt, Rechnungen für die Durchführung grundlegender Buchhaltungseinträge zu erstellen, Schecks vorzubereiten und den Jahresabschluss ohne zusätzliche Arbeit zu aktualisieren.

Durch das tägliche Einfügen all dieser Einträge in die grundlegende Buchhaltungssoftware erhalten Sie einen schnellen und einfachen Zugriff auf die gewünschten Informationen und sind hilfreich für den strategischen Geschäftsentscheidungsprozess.

Kartik möchte grundlegende Buchhaltung lernen und sein neues Geschäft auf dem Laufenden halten. Seine Freunde empfehlen Neeraj, einen ehemaligen Investmentbanker , und einen unabhängigen Finanzberater, der vielen kleinen Geschäftskunden geholfen hat. Neeraj verspricht, dass er ihm helfen wird, die grundlegende Rechnungslegung und den Zweck der drei Hauptabschlüsse zu lernen:

- Gewinn- und Verlustrechnung

- Bilanz

- Kapitalflussrechnung

In diesem Videokurs über Finanzen für Nichtfinanzmanager können Sie auch lernen, Konten zu erstellen.

Teil 1 - Grundlegendes Rechnungswesen lernen - Gewinn- und Verlustrechnung verstehen

Die Gewinn- und Verlustrechnung zeigt die Rentabilität des Unternehmens im gewählten Zeitraum. Neeraj schlägt vor, dass der Zeitrahmen ein Tag, eine Woche, ein Monat oder ein ganzes Jahr sein könnte. Die Rentabilität kümmert sich hauptsächlich um zwei kritische Dinge

- Einnahmen erzielt

- Ausgaben, um die Einnahmen zu verdienen

Neeraj weist darauf hin, dass die erzielten Einnahmen nicht mit den erhaltenen Barmitteln identisch sind und die Laufzeitkosten höher sind als die Mittelabflüsse.

Laden Sie hier die Fallstudien-Arbeitsdateien herunter

Fallstudie 1 - Umsatz / Umsatz

Wenn Fast Track im Dezember 200 Pakete für 5 USD pro Lieferung ausliefert, sendet Kartik seinen Kunden Rechnungen über diese Gebühren. Gemäß seinen Bedingungen müssen seine Kunden bis zum 15. Januar 2008 zahlen. Wie sollen die Umsatzerlöse im Dezember verbucht werden?

Bevor wir uns die Lösungen ansehen, müssen wir einige „grundlegende Fachkenntnisse in den Bereichen Rechnungswesen und Finanzen“ verstehen.

Umsatz / Umsatz

FastTrack Mover und Packer verdienen Geld für die Zustellung von Kundenpaketen. Wir müssen hier verstehen, dass es zwei Methoden der Ertragsrechnung gibt.

- Abgrenzungsmethode - Umsatzerlöse werden nur erfasst, wenn sie „verdient“ werden (nicht, wenn das Unternehmen Geld erhält).

- Bargeldmethode - Einnahmen werden nur erfasst, wenn Bargeld eingeht.

Es ist wichtig zu beachten, dass im Allgemeinen die Abgrenzungsmethode angewendet wird.

Lassen Sie uns dies mit dem obigen Verständnis in unserer ersten Fallstudie zur Rechnungslegung anwenden.

Anwendung der periodengerechten Rechnungslegung bei FastTrack Movers and Packers

Wenn wir die Umsatz- / Verkaufszahlen für Dezember erfassen möchten, sollten zwei wichtige Aspekte berücksichtigt werden:

- Der Prozess der Erzielung von Einnahmen, dh die Zustellung von Paketen, wird im Dezember abgeschlossen.

- Bargeld wird im Dezember nicht erhalten. Es ist nur im Januar eingegangen.

- Nach der Abgrenzungsmethode werden Umsatzerlöse erfasst, wenn sie verdient werden. In diesem Fall wird der Umsatz im Dezember „verdient“, da die Lieferungen in diesem Monat abgeschlossen wurden.

- In diesem Monat wurde ein Umsatz von 1000 USD erzielt, der im Dezember als Umsatz ausgewiesen wurde.

Was wäre, wenn Kartik der Cash-Methode folgen würde?

Die Cash-Methode der Rechnungslegung wird nicht mehr befolgt . Wäre die oben genannte Transaktion jedoch in bar erfasst worden, hätte der Umsatz im Dezember 0 USD und im Januar 1.000 USD betragen.

Alle Nicht-Finanzmanager, bitte nehmen Sie sich Zeit, um das oben genannte Konzept zu verstehen. Dieser ist bedeutsam.

Fallstudie 2 - Forderungen

Wenn Kartik am 15. Januar 1.000 Gebühren vom Kunden erhält, wie sollte er den Eintrag aufzeichnen, wenn das Geld eingegangen ist?

Einführung in die Debitorenbuchhaltung

Im Dezember wurde kein Geld erhalten. „Forderungen werden als Vermögenswerte für Dezember erfasst“. Wenn Kartik jedoch am 15. Januar Zahlungsschecks im Wert von 1.000 USD von seinen Kunden erhält, wird er einen Buchhaltungseintrag vornehmen, um anzuzeigen, dass das Geld eingegangen ist. Diese Einnahmen in Höhe von 1.000 USD werden nicht als Einnahmen im Januar betrachtet, da die Einnahmen als im Dezember erzielte Einnahmen ausgewiesen wurden. Diese Einnahmen in Höhe von 1.000 USD werden im Januar als Reduzierung der Forderungen verbucht.

Nachdem wir die Einnahmen oder Verkäufe abgedeckt haben, lassen Sie uns die Ausgaben der Gewinn- und Verlustrechnung betrachten. Wie bei der periodengerechten Rechnungslegung sollten die im Dezember angefallenen Aufwendungen unabhängig davon dokumentiert werden, ob das Unternehmen die Aufwendungen bezahlt hat oder nicht.

Fallstudie 3 - Ausgaben

Für die Zustellung der Pakete stellt Kartik einige Arbeiter auf Vertragsbasis ein und verpflichtet sich, ihnen am 3. Januar 300 US-Dollar zu zahlen. Außerdem kauft Kartik im Dezember Verpackungen und anderes unterstützendes Material in Höhe von 100 US-Dollar. Was sind die Kosten, die im Dezember zu berücksichtigen sind?

Bei den Umsatzerlösen haben wir das Abgrenzungskonzept der Rechnungslegung gesehen (Umsatzerlöse werden erfasst, wenn sie verdient werden). Ebenso spielt für Ausgaben das tatsächliche Zahlungsdatum keine Rolle; Es ist wichtig zu wissen, wann die Arbeit erledigt wurde. In dieser Fallstudie wurden die Pakete im Dezember zugestellt (Auftrag abgeschlossen).

Somit sind die Gesamtkosten = 300 USD (Arbeit) + 100 USD (unterstützendes Material = 400 USD)

Diese Erfassung von Ausgaben (unabhängig von der tatsächlich geleisteten oder nicht geleisteten Zahlung) und deren Zuordnung zu den damit verbundenen Einnahmen wird als Matching-Prinzip bezeichnet.

Andere Beispiele für Ausgaben, die „angepasst“ werden müssen, könnten Benzin / Diesel für einen Lieferwagen, Werbekosten und andere sein.

Bitte beachten Sie, dass die periodengerechte Rechnungslegung und die Matching Principles die beiden wichtigsten Rechnungslegungsregeln sind. Sie sollten in der Lage sein, diese Konzepte intuitiv zu verstehen.

Um diese beiden Prinzipien weiter zu verdeutlichen, liefert Neeraj ein weiteres Beispiel. Diesmal verwendet er als Beispiel „Zinsaufwendungen“ für geliehene Kredite.

Fallstudie 4 - Zinsaufwendungen

Zusätzlich dazu, dass Kartik sein Kapital in das Geschäft einfließt, leiht er sich am 1. Dezember weitere 20.000 USD von einer Bank, um sein Geschäft aufzunehmen. Nehmen wir an, dass die Bank am Ende eines jeden Jahres 5% Zinsen berechnet, die jährlich zu zahlen sind. Was ist der Zinsaufwand für Dezember?

Bitte beachten Sie, dass der Zinsaufwand zum Jahresende pauschal gezahlt wird. Kartik zahlt den Gesamtzinsaufwand von 20.000 USD x 5% = 1.000 USD. Denken Sie nun an das Matching-Prinzip-Konzept. Wenn Kartik seine Geschäftsposition im Dezember wissen möchte, sollte er dann auch einen Monat Zinsaufwand in seiner Gewinn- und Verlustrechnung erfassen? Die Antwort ist ja.

Kartik muss den Zinsaufwand an die monatlichen Einnahmen anpassen.

Zinsaufwand für 1 Monat = $ 1000/12 = $ 83

Ich gehe jetzt davon aus, dass Sie sich über die folgenden Konzepte ziemlich klar sind:

- In der Gewinn- und Verlustrechnung wird die Liquiditätslage des Unternehmens nicht ausgewiesen.

- Umsatzerlöse werden erfasst, wenn der Ertragsprozess abgeschlossen ist (nicht, wenn das Geld eingegangen ist).

- Die Ausgaben werden mit den entsprechenden Einnahmen „abgeglichen“ (nicht, wenn das Geld bezahlt wird).

Der Hauptzweck der Gewinn- und Verlustrechnung besteht darin, die Nettodifferenz zwischen den Einnahmen und Ausgaben darzustellen, die wir als GEWINN oder Gewinn oder Nettogewinn / Nettoverlust bezeichnen.

Lassen Sie uns damit die Gewinn- und Verlustrechnung für die vier oben genannten Fallstudien erstellen.

FastTrack-Gewinn- und Verlustrechnung gemäß der für Dezember 2007 besprochenen Transaktion

Sie fragen sich vielleicht, was Einkommensteuer ist. Eine Einkommensteuer ist eine staatliche Abgabe (Steuer), die Personen oder Körperschaften (Steuerzahler) auferlegt wird und mit dem Einkommen oder Gewinn (steuerpflichtiges Einkommen) des Steuerzahlers variiert. Ich habe angenommen, dass Kartik eine Einkommenssteuer von 33% zahlt. Was auch immer nach Abzug der Steuer kommt, ist das Nettoeinkommen oder der Gewinn.

Ich hoffe, Sie lernen grundlegende Buchhaltung und sind mit der Gewinn- und Verlustrechnung ziemlich sauber. Kommen wir nun zur Bilanz.

Teil - 2 - Grundlegende Buchhaltung lernen - Bilanz

Nachdem Kartik die Gewinn- und Verlustrechnung verstanden hat, erklärt Neeraj die Bilanz. Die Bilanz gibt eine Vorstellung davon, was das Unternehmen besitzt (VERMÖGENSWERTE) und was es schuldet (VERBINDLICHKEITEN), da wir den Betrag, den die Anteilinhaber zu einem bestimmten Zeitpunkt angelegt haben.

Bitte beachten Sie das Schlüsselwort " bestimmter Zeitpunkt". Dies unterscheidet sich von der Gewinn- und Verlustrechnung, die für einen bestimmten Zeitraum erstellt wird (z. B. Gewinn- und Verlustrechnung für Dezember). Wenn jedoch eine Bilanz vom 31. Dezember datiert ist, sind die in der Bilanz ausgewiesenen Beträge die Salden auf den Konten nach Erfassung aller Transaktionen im Dezember.

Eine typische Bilanz

Vermögenswerte - Vermögenswerte sind die wirtschaftlichen Ressourcen eines Unternehmens. Es handelt sich wahrscheinlich um aktuelle und zukünftige wirtschaftliche Vorteile, die ein Unternehmen aufgrund vergangener Transaktionen oder Ereignisse erzielt oder kontrolliert. Wie Sie oben sehen können, werden Vermögenswerte hauptsächlich in zwei Typen unterteilt - Umlaufvermögen und Langzeitvermögen. Beispiele für Vermögenswerte für Kartiks Unternehmen können Bargeld, Verpackungsmaterial und Zubehör, Fahrzeuge usw. sein. Beachten Sie auch, dass es sich bei Forderungen um Vermögenswerte handelt. Kartik hat die Pakete bereits geliefert. Er wurde jedoch nicht sofort für die Lieferung bezahlt. Bald ist der Betrag, der Kartiks Fast Track geschuldet wird, ein Vermögenswert, der als Debitorenbuchhaltung bekannt ist.

Verbindlichkeiten - Verbindlichkeiten sind Verpflichtungen gegenüber Dritten zum Bilanzstichtag. Sie ergeben sich aus den gegenwärtigen Verpflichtungen eines bestimmten Unternehmens, Vermögenswerte oder Dienstleistungen für andere Unternehmen in der Zukunft aufgrund vergangener Transaktionen oder Ereignisse zu übertragen. Zum Beispiel nahm Kartik einen Kredit von der Bank auf. Dieses Darlehen ist eine Verbindlichkeit, die Kartik in Zukunft bezahlen muss. Außerdem hat Kartik einige Leute eingestellt, um die Pakete zu liefern. Sie haben sie jedoch nicht bezahlt (Kreditorenbuchhaltung), klassifiziert als Kreditorenbuchhaltung.

Eigenkapital - Der dritte Abschnitt einer Bilanz ist das Eigenkapital. (Wenn das Unternehmen ein Einzelunternehmen ist, wird es als Eigenkapital bezeichnet.) Die Höhe des Eigenkapitals ist genau die Differenz zwischen den Aktiv- und Passivbeträgen.

A = L + E.

Im Bereich Eigenkapital finden Sie hauptsächlich zwei Bereiche - Stammaktien und Gewinnrücklagen.

Stammaktien stellen den ursprünglichen Betrag dar, den der Aktionär in das Unternehmen investiert hat. Wenn Kartik beispielsweise in diesem Fall einen bestimmten Betrag in sein Unternehmen investiert, fällt dies weitgehend unter den Bereich Stammaktien.

Der zweite wichtige Teil ist das einbehaltene Ergebnis . Die Gewinnrücklagen steigen, wenn das Unternehmen einen Gewinn erzielt. Es wird einen Rückgang geben, wenn das Unternehmen einen Nettoverlust hat. Dies bedeutet, dass Einnahmen automatisch zu einer Erhöhung des Eigenkapitals führen und Ausgaben automatisch zu einer Verringerung des Eigenkapitals. Dies zeigt einen Zusammenhang zwischen der Bilanz eines Unternehmens und der Gewinn- und Verlustrechnung.

Dies ist der wichtigste Link zwischen der Bilanz und der Gewinn- und Verlustrechnung.

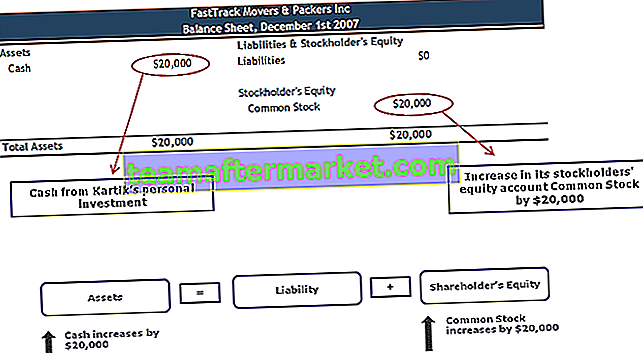

Fallstudie 5 - Bargeld und Stammaktien

Am 1. Dezember 2007 startete Kartik sein Geschäft FastTrack Movers and Packers. Die erste Transaktion, die Kartik für sein Unternehmen verzeichnen wird, ist seine Investition von 20.000 USD im Austausch gegen 5.000 Stammaktien von FastTrack Movers & Packers. Es gibt keine Einnahmen, da das Unternehmen am 1. Dezember keine Liefergebühren verdient hat und keine Kosten entstanden sind. Wie wird diese Transaktion in der Bilanz erfasst?

Bargeld & Stammaktien

- Stammaktien werden erhöht, wenn das Unternehmen Aktien gegen Bargeld (oder einen anderen Vermögenswert) ausgibt.

- Die Gewinnrücklagen steigen, wenn das Unternehmen einen Gewinn erzielt, und sie sinken, wenn das Unternehmen einen Nettoverlust hat

- Kernverbindung zwischen Bilanz und Gewinn- und Verlustrechnung eines Unternehmens

Fallstudie 6 - Kauf von Fahrzeugen

Am 2. Dezember kauft FastTrack Movers & Packers einen LKW für 14.000 US-Dollar. Die beiden beteiligten Konten sind Bargeld und Fahrzeuge (oder Lieferwagen). Wie wird diese Transaktion in der Bilanz erfasst?

Kauf von Fahrzeug- und Abschreibungskosten

Kartik muss auch wissen, dass die in seiner Bilanz ausgewiesenen Beträge für Vermögenswerte wie Ausrüstung, Fahrzeuge und Gebäude routinemäßig durch Abschreibungen reduziert werden. Die Abschreibung erfolgt nach dem Grundprinzip der Rechnungslegung, dem Matching-Prinzip. Die Abschreibung wird für Vermögenswerte verwendet, deren Lebensdauer nicht unbegrenzt ist - die Ausrüstung nutzt sich ab, Fahrzeuge werden zu alt und kostenintensiv für die Wartung, Gebäude altern und einige Vermögenswerte (wie Computer) sind veraltet. Die Abschreibung ist die Zuordnung der Kosten des Vermögenswerts zu den Abschreibungskosten in der Gewinn- und Verlustrechnung über seine Nutzungsdauer.

Fast Track's Truck hat eine Nutzungsdauer von fünf Jahren und wurde zum Preis von 14.000 US-Dollar gekauft. Der Buchhalter könnte 2.800 USD (14.000 USD ÷ 5 Jahre) Abschreibungskosten mit den jährlichen Einnahmen für fünf Jahre abgleichen. Jedes Jahr wird der Buchwert des Lieferwagens um 2.800 USD reduziert. (Der Buchwert - oder „Buchwert“ - wird in der Bilanz ausgewiesen. Dies sind die Kosten des Lieferwagens abzüglich der Gesamtabschreibung seit dem Erwerb des Lieferwagens.) Dies bedeutet, dass in der Bilanz nach einem Jahr die Bilanz ausgewiesen wird Buchwert des Lieferwagens als 11.200 USD (14.000 - 2.800 USD), nach zwei Jahren beträgt der Buchwert 8.400 USD (14.000 - 2 × 2800) usw. Nach fünf Jahren - dem Ende der erwarteten Nutzungsdauer des Lastwagens - beträgt der Buchwert Null.

Fallstudie 6 - Bilanz (Stand 2. Dezember)

Fallstudie 7 - Rechnungsabgrenzungsposten

Neeraj bringt ein weiteres weniger offensichtliches Gut zur Sprache - den nicht abgelaufenen Teil der vorausbezahlten Ausgaben. Zusammen mit dem Truck übernimmt Kartik den Versicherungsschutz für den gekauften Truck. Der Versicherungskauf kostet ihn 1.200 USD für ein Jahr. Kartik gibt dem Versicherungsagenten sofort Bargeld in Höhe von 1.200 USD.

Fast Track zahlt am 1. Dezember 1.200 USD für eine einjährige Versicherungsprämie für seinen Lieferwagen. Das sind 100 US-Dollar pro Monat (1.200 US-Dollar ÷ 12 Monate). Zwischen dem 1. und 31. Dezember ist die Versicherungsprämie im Wert von 100 USD „aufgebraucht“ oder „verfällt“. Der abgelaufene Betrag wird in der Gewinn- und Verlustrechnung im Dezember als Versicherungsaufwand ausgewiesen. Kartik fragt Neeraj, wo die verbleibenden 1.100 US-Dollar an nicht abgelaufenen Versicherungsprämien gemeldet würden. In der Bilanz vom 31. Dezember teilt ihm Neeraj dies auf einem Vermögenskonto mit dem Namen Prepaid Insurance mit .

Andere Beispiele für Dinge, die bezahlt werden könnten, bevor sie verwendet werden, sind Lieferungen und jährliche Gebühren an einen Handelsverband. Der Teil, der in der laufenden Rechnungsperiode abläuft, wird in der Gewinn- und Verlustrechnung als Aufwand ausgewiesen. Der noch nicht abgelaufene Teil wird in der Bilanz als Vermögenswert ausgewiesen.

Fallstudie 4 - Steigende Schulden (Revisit)

FastTrack Movers and Packers hat am 3. Dezember weitere 20.000 USD von einer Bank geliehen, um weiter in das Geschäft zu investieren, und das Unternehmen erklärt sich bereit, 5% Zinsen oder 1.000 USD zu zahlen. Die Zinsen sind pauschal am 1. Dezember eines jeden Jahres zu zahlen.

Während Kartik durch Schulden weiteres Geld sammelt, erhöht sich das Bargeld (Asset) um 20.000. Kartik ist jedoch verpflichtet, den Betrag nach Ablauf der Laufzeit und damit die als Verbindlichkeit bezeichnete Schuld zurückzuzahlen. Für diese Schulden muss Kartik Zinsaufwendungen zahlen (wie bereits erwähnt).

Fallstudie 8 - Inventar

Kartik führt einen Bestand an Verpackungskartons, um ihn nicht nur für sein Geschäft zu verwenden, sondern auch um zusätzliche Einnahmen zu erzielen, indem er einen Bestand an Verpackungskartons zum Verkauf führt. Nehmen wir an, FastTrack Movers and Packers hat 1.000 Kartons im Großhandel für jeweils 1,00 USD gekauft.

Inventar

Kartik erfährt, dass jedes Vermögen seines Unternehmens zu seinen ursprünglichen Anschaffungskosten erfasst wurde. Selbst wenn sich der Marktwert eines Gegenstands erhöht, erhöht ein Buchhalter den in der Bilanz erfassten Betrag dieses Vermögenswerts nicht. Dies ist das Ergebnis eines anderen grundlegenden Rechnungslegungsgrundsatzes, der als Kostenprinzip bekannt ist .

Obwohl Buchhalter den Wert eines Vermögenswerts im Allgemeinen nicht erhöhen, können sie seinen Wert aufgrund eines als Konservatismus bekannten Konzepts verringern .

Szenario 1: Angenommen, seit Kartik sie gekauft hat, wurde der Großhandelspreis für Kartons um 40% gesenkt, und zum heutigen Preis könnte er sie für jeweils 0,60 USD kaufen. Da die Wiederbeschaffungskosten seines Inventars (600 USD) geringer sind als die ursprünglich erfassten Kosten (1000 USD), weist das Prinzip des Konservativismus den Buchhalter an, den niedrigeren Betrag (600 USD) als Wert des Vermögenswerts in der Bilanz auszuweisen.

Szenario 2: Angenommen, seit Kartik sie gekauft hat, steigt der Großhandelspreis für Kartons um 20%, und zum heutigen Preis könnte er sie für jeweils 1,20 USD kaufen. Da die Wiederbeschaffungskosten seines Inventars (1.200 USD) höher sind als die ursprünglich erfassten Kosten (1000 USD), weist das Kostenprinzip den Buchhalter an, den niedrigeren Betrag zu Anschaffungskosten (1000 USD) als Wert des Vermögenswerts in der Bilanz auszuweisen.

Kurz gesagt, das Kostenprinzip verhindert im Allgemeinen, dass Vermögenswerte zu mehr als den Kosten gemeldet werden, während der Konservatismus möglicherweise erfordert, dass Vermögenswerte zu weniger als ihren Kosten gemeldet werden.

Fallstudie 9 - Unverdiente Einnahmen

Eine weitere Haftung ist Geld, das vor dem tatsächlichen Geldverdienen eingegangen ist. Der Kunde hat eine Vorauszahlung von 600 USD für die Lieferung von 30 Paketen / Monat für die nächsten sechs Monate geleistet.

FastTrack Movers and Packers haben am 1. Dezember einen Kassenbon von 600 US-Dollar, aber derzeit keine Einnahmen von 600 US-Dollar. Einnahmen werden nur dann erzielt, wenn sie durch die Zustellung der Pakete verdient werden. Am 1. Dezember wird Fast Track zeigen, dass sein Vorteil. Das Bargeld wurde um 600 USD erhöht, es muss jedoch auch nachgewiesen werden, dass eine Haftung von 600 USD besteht. (Es ist verpflichtet, Pakete im Wert von 600 USD innerhalb von sechs Monaten zu liefern oder das Geld zurückzugeben.)

Das Haftungskonto für die am 1. Dezember eingegangenen 600 US-Dollar ist Unearned Revenue. Jeden Monat, wenn die 30 Pakete zugestellt werden, verdient Fast Track 100 US-Dollar. Infolgedessen werden jeden Monat 100 US-Dollar vom Konto Unearned Revenue zu Service Revenues verschoben. Die Haftung von Fast Track verringert sich jeden Monat um 100 USD, da die Vereinbarung durch die Zustellung von Paketen erfüllt wird, und die Einnahmen aus der Gewinn- und Verlustrechnung steigen jeden Monat um 100 USD.

Konzern-Gewinn- und Verlustrechnung

Konsolidierte Bilanz

Kartik möchte zuversichtlich sein, dass er versteht, was Neeraj ihm über die Vermögenswerte in der Bilanz sagt, und fragt Neeraj, ob die Bilanz tatsächlich den Wert der Vermögenswerte des Unternehmens zeigt. Er ist überrascht zu hören, dass Neeraj sagt, dass die Vermögenswerte nicht zum Wert (beizulegender Zeitwert) in der Bilanz ausgewiesen werden. Langfristige Vermögenswerte (wie Gebäude, Ausrüstungen und Einrichtungsgegenstände) werden zu Anschaffungskosten abzüglich der Beträge ausgewiesen, die bereits als Abschreibungsaufwand an die Gewinn- und Verlustrechnung überwiesen wurden. Das Ergebnis ist, dass der Marktwert eines Gebäudes seit dem Erwerb tatsächlich gestiegen sein kann. Der Betrag in der Bilanz wurde jedoch konsequent reduziert, da der Buchhalter einen Teil seiner Kosten in der Gewinn- und Verlustrechnung in den Abschreibungsaufwand verlagerte, um das Matching-Prinzip zu erreichen.

Ein anderer Vermögenswert, Büroausstattung, kann einen fairen Marktwert haben, der viel geringer ist als der in der Bilanz ausgewiesene Buchwert. Die Buchhalter betrachten die Abschreibung als einen Zuordnungsprozess, bei dem die Kosten den Ausgaben zugeordnet werden, um die Kosten mit den durch den Vermögenswert erzielten Einnahmen abzugleichen. Buchhalter betrachten die Abschreibung nicht als einen Bewertungsprozess.) Der Vermögenswert Land wird nicht abgeschrieben, sodass er zu seinen ursprünglichen Kosten erscheint, selbst wenn das Land jetzt hundertmal mehr wert ist als seine Kosten.

Kurzfristige (kurzfristige) Vermögenswerte dürften nahe an ihren Marktwerten liegen, da sie dazu neigen, sich in relativ kurzen Zeiträumen zu „drehen“.

Neeraj warnt Kartik, dass in der Bilanz nur die erworbenen Vermögenswerte und nur zu den in der Transaktion ausgewiesenen Kosten ausgewiesen werden. Dies bedeutet, dass der Ruf eines Unternehmens - so ausgezeichnet es auch sein mag - nicht als Vermögenswert aufgeführt wird. Dies bedeutet auch, dass Bill Gates nicht als Vermögenswert in der Bilanz von Microsoft erscheint. Das Nike-Logo wird in der Bilanz usw. keine Rolle spielen. Kartik ist überrascht, dies zu hören, da diese Artikel seiner Meinung nach möglicherweise die wertvollsten Dinge sind, die diese Unternehmen haben. Neeraj erzählt Kartik, dass er gerade eine wertvolle Lektion gelernt hat, an die er sich beim Lesen einer Bilanz erinnern sollte.

Bisher haben Sie in dieser Schulung „Grundlegende Buchhaltung lernen“ die Gewinn- und Verlustrechnung und die Bilanzen verstanden. Betrachten wir nun den Cash Flow.

Teil 3 - Grundlegendes Rechnungswesen lernen - Cashflows verstehen

Da die Gewinn- und Verlustrechnung auf der Grundlage der periodengerechten Rechnungslegung erstellt wird, wurden die ausgewiesenen Umsatzerlöse möglicherweise nicht erfasst. Ebenso wurden die in der Gewinn- und Verlustrechnung ausgewiesenen Kosten möglicherweise nicht bezahlt. Sie können die Bilanzänderungen überprüfen, um die Fakten zu ermitteln, aber die Kapitalflussrechnung enthält bereits alle diese Informationen. Aus diesem Grund nutzen versierte Geschäftsleute und Investoren diesen wichtigen Jahresabschluss.

In der Kapitalflussrechnung wird der Geldbetrag angegeben, der während des in der Überschrift angegebenen Zeitintervalls generiert und verwendet wurde. Der Zeitraum, in dem das Unternehmen die Erklärung auswählt, umfasst. In der Überschrift kann beispielsweise "Für einen Monat zum 31. Dezember 2007" oder "Das am 30. September 2009 endende Geschäftsjahr" angegeben sein.

In der Kapitalflussrechnung werden die in den folgenden Kategorien generierten und verwendeten Zahlungsmittel organisiert und ausgewiesen:

- Betriebliche Tätigkeit: Wandelt die in der Gewinn- und Verlustrechnung ausgewiesenen Posten von der periodengerechten Rechnungslegung in Zahlungsmittel um.

- Investitionstätigkeit: Bericht über den Kauf und Verkauf von langfristigen Investitionen sowie Sachanlagen.

- Finanzierungsaktivitäten: Meldet die Ausgabe und den Rückkauf von Anleihen und Aktien des Unternehmens sowie die Zahlung von Dividenden.

Bargeld, das aus betrieblichen Tätigkeiten bereitgestellt oder verwendet wird

Erfahren Sie mehr über die Buchhaltung in der Kapitalflussrechnung und geben Sie den Nettogewinn des Unternehmens an. Anschließend wird es von der periodengerechten Basis in die Cash-Basis umgerechnet, indem die Änderungen in den Salden der Konten für kurzfristige Vermögenswerte und kurzfristige Verbindlichkeiten verwendet werden, z.

- Accounts erhaltbar

- Inventar

- Lieferungen

- Im voraus bezahlte Versicherung

- Sonstige kurzfristige Vermögenswerte

- Schuldverschreibungen (in der Regel innerhalb eines Jahres fällig)

- Abbrechnungsverbindlichkeiten

- Zu zahlende Löhne

- Lohnsteuern zahlbar

- Zu zahlende Zinsen

- Zu zahlende Einkommenssteuern

- Unverdiente Einnahmen

- Kurzfristige Verbindlichkeiten

Neben der Verwendung der Änderungen des Umlaufvermögens und der kurzfristigen Verbindlichkeiten enthält der Abschnitt Betriebstätigkeit Anpassungen für den Abschreibungsaufwand sowie die Gewinne und Verluste aus dem Verkauf langfristiger Vermögenswerte.

Lesen Sie auch diesen detaillierten Hinweis zum Cashflow aus laufender Geschäftstätigkeit.

Bargeld, das aus Investitionstätigkeiten bereitgestellt oder von diesen verwendet wird

Erfahren Sie mehr über die grundlegende Buchhaltung in der Kapitalflussrechnung, in der Änderungen der Salden langfristiger Vermögenskonten gemeldet werden, z.

- Langzeitinvestitionen

- Land

- Gebäude

- Ausrüstung

- Möbel & Einrichtungsgegenstände

- Fahrzeuge

Kurz gesagt, die Investitionstätigkeit umfasst den Kauf und / oder Verkauf von langfristigen Investitionen sowie Sachanlagen.

Lesen Sie auch diesen detaillierten Hinweis zum Cashflow aus Investitionen.

Bargeld, das aus Finanzierungsaktivitäten bereitgestellt oder von diesen verwendet wird

Erfahren Sie mehr über die grundlegende Rechnungslegung in der Kapitalflussrechnung, in der Änderungen der Salden der langfristigen Verbindlichkeiten und der Eigenkapitalkonten der Aktionäre gemeldet werden, z.

- Schuldverschreibungen (in der Regel nach einem Jahr fällig)

- Schuldverschreibungen

- Latente Steuern vom Einkommen und vom Ertrag

- Vorzugsaktien

- Eingezahltes Kapital über den Vorzugsaktien hinaus

- Stammaktien

- Eingezahltes Kapital im Überschuss an Stammaktien

- Eingezahltes Kapital aus eigenen Aktien

- Gewinnrücklagen

- Eigene Aktien

Kurz gesagt, die Finanzierungstätigkeit umfasst die Ausgabe und / oder den Rückkauf von Anleihen oder Aktien eines Unternehmens. In diesem Abschnitt werden auch Dividendenzahlungen erfasst.

Lesen Sie auch diesen detaillierten Hinweis zum Cashflow aus Finanzen.

Konsolidierte Kapitalflussrechnung

Zu beachtende Cashflows

Der Cashflow aus laufender Geschäftstätigkeit wird mit dem Nettoergebnis des Unternehmens verglichen. Wenn der Cashflow aus laufender Geschäftstätigkeit durchweg höher ist als der Nettogewinn, wird der Nettogewinn oder -gewinn des Unternehmens als „qualitativ hochwertig“ bezeichnet. Wenn der Cashflow aus laufender Geschäftstätigkeit unter dem Nettogewinn liegt, wird eine rote Fahne gehisst, warum aus dem ausgewiesenen Nettogewinn kein Cashflow wird.

Einige Investoren glauben, dass " Bargeld König ist". Die Kapitalflussrechnung identifiziert das Geld, das in das Unternehmen hinein und aus dem Unternehmen heraus fließt. Wenn ein Unternehmen durchweg mehr Bargeld generiert als es verwendet, kann es seine Dividende erhöhen, einen Teil seiner Aktien zurückkaufen, Schulden abbauen oder ein anderes Unternehmen erwerben. All dies wird als gut für den Wert der Aktionäre angesehen.

Was als nächstes?

Wenn Sie etwas Neues gelernt haben oder diesen Beitrag genossen haben, hinterlassen Sie bitte unten einen Kommentar. Lassen Sie mich wissen, was Sie über dieses Basic Accounting-Training denken. Vielen Dank und pass auf dich auf. Viel Spaß beim Lernen der Grundbuchhaltung!