Was ist außerbilanzielle Finanzierung?

Die außerbilanzielle Finanzierung ist die Praxis des Unternehmens, bestimmte Verbindlichkeiten und in einigen Fällen Vermögenswerte von der Bilanzierung auszuschließen, um die Verhältnisse wie Schulden-Eigenkapital-Verhältnisse niedrig zu halten, um die Finanzierung zu einem niedrigeren Zinssatz zu erleichtern und auch Vermeiden Sie die Verletzung von Vereinbarungen zwischen dem Kreditgeber und dem Kreditnehmer.

Es handelt sich um eine Verbindlichkeit, die nicht direkt in der Bilanz des Unternehmens erfasst wird. Außerbilanzielle Posten haben eine ausreichende Bedeutung, da sie auch dann, wenn sie nicht in der Bilanzfinanzierung erfasst sind, die Haftung des Unternehmens darstellen und in die Gesamtanalyse der Finanzlage des Unternehmens einbezogen werden sollten.

Wie funktioniert es?

Angenommen, ABC Manufacturers Ltd unterzieht sich einem Expansionsplan und möchte Maschinen kaufen, um die zweite Einheit in einem anderen Bundesstaat zu errichten. Es besteht jedoch keine Finanzierungsvereinbarung, da die Bilanz bereits stark finanziert ist. In einem solchen Fall gibt es zwei Möglichkeiten. Es kann ein Joint Venture mit anderen Investoren oder Unternehmen gründen, um eine neue Einheit zu gründen und im Namen des neuen Unternehmens eine neue Finanzierung zu erhalten. Zum anderen kann es auch den langfristigen Mietvertrag mit dem Gerätehersteller über das Leasing von Maschinen abschließen, und in diesem Fall muss es sich keine Sorgen um eine neue Finanzierung machen. Beide oben genannten Fälle sind Beispiele für außerbilanzielle Finanzierungen.

Was ist der Zweck von außerbilanziellen Posten?

- Um die Solvabilitätsquote wie die Verschuldungsquote unter einem bestimmten Niveau zu halten und Finanzmittel zu erhalten, die das Unternehmen sonst nicht hätte erhalten können.

- Bessere Solvabilitätskennzahlen gewährleisten eine gute Bonität, die es dem Unternehmen ermöglicht, Zugang zu günstigeren Finanzmitteln zu erhalten.

- Dadurch erscheint die Bilanzfinanzierung schlanker, was auf den ersten Blick Investoren anziehen kann.

Hauptmerkmale

- Dies führt zu einer Reduzierung der vorhandenen Vermögenswerte oder zum Ausschluss von Vermögenswerten aus der Bilanz.

- Die Kapitalstruktur des Unternehmens ändert sich.

- Sowohl Vermögenswerte als auch Verbindlichkeiten sind unterbewertet und vermitteln einen schlankeren Eindruck von der Bilanzfinanzierung.

- Es beinhaltet den Einsatz kreativer Buchhaltungs- und Finanzinstrumente, um eine außerbilanzielle Finanzierung zu erreichen.

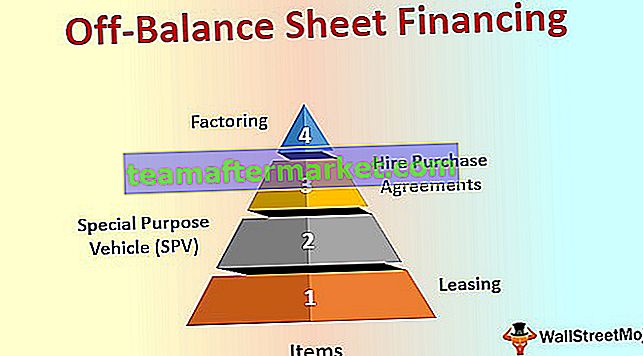

Liste der außerbilanziellen Finanzierungsposten

Im Folgenden sind einige der gängigen Instrumente für außerbilanzielle Posten aufgeführt.

# 1 - Leasing

Es ist die älteste Form der außerbilanziellen Finanzierung. Durch das Leasing eines Vermögenswerts kann das Unternehmen vermeiden, dass die Finanzierung des Vermögenswerts aus seinen Verbindlichkeiten ausgewiesen wird, und Leasing oder Miete werden direkt als Aufwand in der Gewinn- und Verlustrechnung ausgewiesen.

- Für den Leasingnehmer ist dies die Finanzierungsquelle, da der Leasinggeber die Finanzierung des Vermögenswerts trägt.

- Die herkömmliche Methode zum Erwerb von Vermögenswerten, die einen erheblichen Kapitalaufwand erfordern;

- Dies erleichtert das Upgrade der Technologie bei sich ändernden Zeiten.

- Nur Operating-Leasingverhältnisse gelten als außerbilanzielle Finanzierung, und Finanzierungsleasingverhältnisse müssen gemäß den neuesten indischen Rechnungslegungsstandards in der Bilanz aktiviert werden.

# 2 - Spezialfahrzeug (SPV)

Zweckgesellschaften oder Tochterunternehmen sind eine der routinemäßigen Methoden zur Erstellung von bilanziellen Finanzierungsrisiken. Es wurde von Enron verwendet, das für eine der bekanntesten Kontroversen bei außerbilanziellen Finanzierungsrisiken bekannt ist.

- Die Muttergesellschaft erstellt SPV, um neue Aktivitäten durchzuführen, möchte sich jedoch von Risiken und Verbindlichkeiten aus neuen Aktivitäten isolieren.

- Die Muttergesellschaft muss die Vermögenswerte und Schulden von SPV nicht in ihrer Bilanz ausweisen.

- Die Zweckgesellschaft handelt als eigenständige Einheit und erwirbt ihre Kreditlinien für das Neugeschäft.

- Wenn die Muttergesellschaft SPV vollständig besitzt, muss sie nach den Rechnungslegungsstandards für die meisten Länder die SPV-Bilanz in ihrer eigenen konsolidieren, was den Zweck der Schaffung einer außerbilanziellen Finanzierung zunichte macht. Daher gründen Unternehmen in der Regel SPV über das neue Joint Venture mit einem anderen Unternehmen.

# 3 - Mietkaufverträge

Wenn es sich ein Unternehmen nicht leisten kann, Vermögenswerte direkt zu kaufen oder Finanzmittel dafür zu erhalten, kann es für einen bestimmten Zeitraum einen Mietkaufvertrag mit Finanziers abschließen. Ein Finanzier kauft den Vermögenswert für das Unternehmen, der seinerseits monatlich einen festen Betrag zahlt, bis alle Vertragsbedingungen erfüllt sind. Der Mieter hat die Möglichkeit, den Vermögenswert am Ende des Mietkaufvertrags zu besitzen.

- Bei normaler Rechnungslegung wird der Vermögenswert in der Bilanz des Käufers ausgewiesen, und der Mieter muss ihn während des Zeitraums des Mietkaufvertrags nicht in seiner Bilanz ausweisen.

# 4 - Faktorisierung

Es handelt sich um eine Art Kreditdienstleistung, die Banken und andere Finanzinstitute ihren bestehenden Kunden anbieten. Unter Factoring wird die Finanzierung durch den Verkauf von Forderungen an Banken erzielt. Banken bieten dem Unternehmen sofort Bargeld an, nachdem sie die Forderungen für das Angebot des Dienstes gekürzt haben.

- Es wird manchmal auch als Beschleunigung des Cashflows bezeichnet.

- Es besteht keine direkte Haftung für das Unternehmen aufgrund von Factoring, es erfolgt jedoch ein Verkauf einiger seiner Vermögenswerte.

Bedeutung für Investoren

Nach den Rechnungslegungsstandards für fast alle wichtigen Länder ist es obligatorisch, alle außerbilanziellen Finanzierungsposten für das Unternehmen für das jeweilige Jahr vollständig offenzulegen. Anleger sollten diese Angaben zur Kenntnis nehmen, um die mit solchen Transaktionen verbundenen Risiken vollständig zu verstehen.